| 送交者: 院子[♂☆★★★科学理性★★★☆♂] 于 2021-09-21 21:07 已读 1212 次 2 赞 | 院子的个人频道 |

房利美vs房地美-区别和比较 2019 https://cn.weblogographic.com/fannie-mae-vs-freddie-mac 6park.com目录:

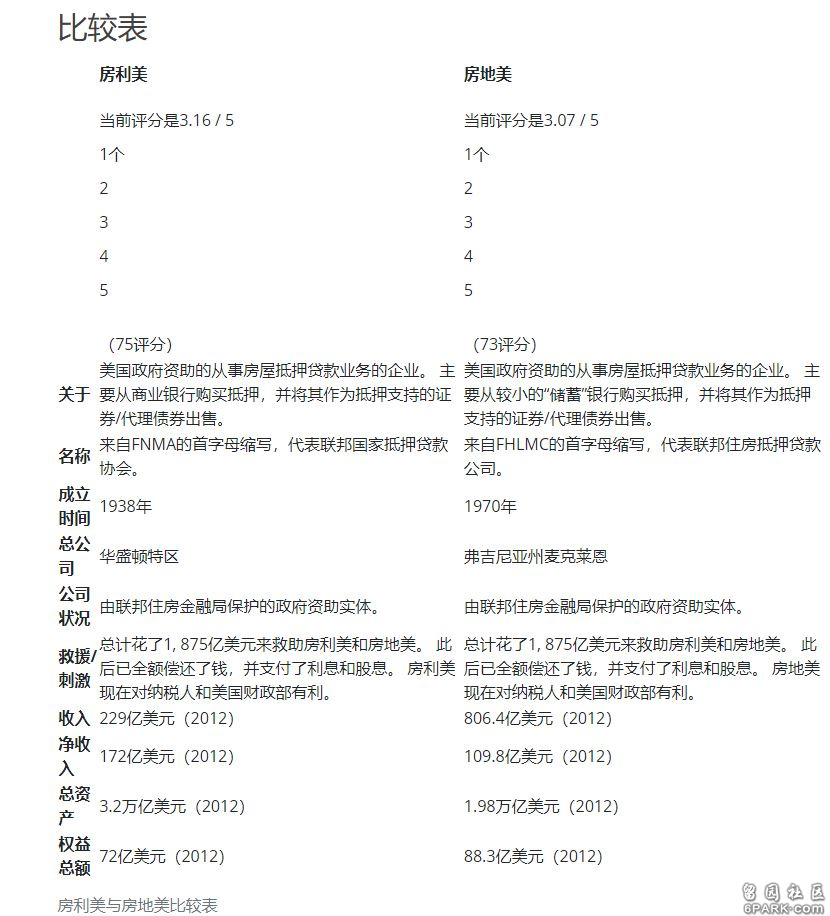

比较表内容:房利美vs房地美 房利美和房地美的工作方式 合格与不合格贷款 房利美和房地美与金妮·梅和联邦住房管理局的贷款 大萧条后的救助计划 历史时间 表命名房利美 ( Fannie Mae)和房地 美 ( Freddie Mac)是美国住房抵押贷款行业中的政府赞助企业(GSE),即由政府赞助的私人公司。 尽管是相互竞争的独立公司,但它们具有相同的业务模型,即在二级抵押市场上购买抵押贷款,将这些贷款汇集在一起,然后在公开市场上将其作为抵押支持证券出售给投资者。 房利美和房地美之间的主要区别在于他们向谁购买抵押贷款:房利美主要从商业银行购买抵押贷款,而房地美则主要从通常称为“储蓄”银行的较小银行购买抵押贷款。 两家公司是一个复杂过程的一部分,该过程使资金在美国住房经济中流动,这使得如果没有房利美和房地美的话,有更多的人有能力购买房屋。 自2008年金融危机以来,美国政府纾困房利美和房地美以来,政府在这两家公司中拥有更为直接的发言权。

1房利美和房地美的工作方式 1.1合格与不合格贷款 2房利美和房地美与金妮美和联邦住房管理局的贷款 3大衰退后的救助 4历史时间表 5命名 6参考 6park.com内容:房利美vs房地美 房利美和房地美的工作方式

“两者之间的相似之处远大于相同之处。我们都是在市场上提供可负担性。因此,我们只在美国提供可负担贷款。我们刚才谈到的那个市场继续发挥作用。房利美和房地美在同一个市场上相互竞争。我们都被限制为仅在那个市场(美国抵押贷款),但我们彼此竞争。” - 房利美前首席执行官兼总裁丹尼尔·穆德 ( Daniel Mudd)在《黛安·瑞姆秀》上银行把钱借给想买房子的人。 这些称为抵押的贷款可能非常重要,高达30万美元或更多,借款人通常需要15至30年的时间才能还清。 由于有这么多人需要抵押,而且要花很长时间才能偿还巨额债务,银行可能会用光贷款的余钱。

房利美(Fannie Mae)和房地美(Freddie Mac)进入这里。房利美和房地美(Freddie Mac)与放款人而不是借款人合作。 他们从银行购买抵押贷款,这使银行可以快速获利,并为他们提供再次贷款所需的资本。 一般而言,房利美从大通银行和美国银行等私人商业银行购买抵押贷款,房地美从旧的储蓄机构(也称为储蓄银行)购买抵押贷款。

然后,房利美和房地美购买的抵押债务通常以代理债券的形式作为抵押支持证券(MBS)出售给投资者。 (由于它们附属于抵押贷款市场,代理债券的功能与更常见的公司和政府债券有些不同,它们通常需要至少25, 000美元的投资。)房利美和房地美担保捆绑在抵押贷款支持下的贷款他们卖给投资者的证券。 换句话说,如果借款人拖欠抵押贷款,房利美或房地美将代替借款人支付投资者(抵押贷款债务的最终所有者)。

由于房利美(Fannie Mae)和房地美(Freddie Mac)是政府资助的机构,因此它们的保证隐含地得到了美国政府的充分信任和信任。 为了使房利美和房地美能够提供这种担保,他们要求发起银行(最初将钱直接借给借款人的银行)确保他们检查借款人的信誉。 原始银行必须遵守某些规则和准则(例如,首付至少20%或要求支付抵押保险费); 收入证明文件和还款能力证明文件; 由专业和中立的第三方记录评估房屋; 等等。 这些规则和准则旨在减少贷款违约的可能性。

当整体的各个部分都发挥应有的功能时,更多的人有能力买房,还清债务,投资者赚钱。

合格与不合格贷款

房利美和房地美直接影响购房的常规贷款。 在处理常规贷款时,主要有两种:合格和不合格。 合格贷款有时也称为“合格抵押贷款”或QM。

合格贷款是那些遵守房利美和房地美准则的贷款。 也就是说,符合条件的常规贷款仅适用于最有可能偿还其贷款的借款人,即那些首付比例为20%,信用评分良好,收入可靠的借款人。金额:417, 000美元(大多数情况下)。 不合格贷款是指银行提供的不符合房利美和房地美准则的贷款。 该贷款是向信誉欠佳的借款人提供的,或者是比房利美和房地美建议的金额更大的贷款(请参阅超大型抵押贷款)。 不合格贷款通常是较高利率的贷款,以弥补其投资固有的风险。 购买公寓时,不良贷款很常见。

就在2013年12月,包括美国银行,大通银行,花旗银行和富国银行在内的许多大型美国银行正在向一小部分客户发放不良贷款。 对于购买抵押贷款的银行和投资者而言,这是一笔冒险的投资,因为不合格的贷款没有房利美和房地美的支持,任何违约行为对投资者乃至整个经济而言都是代价高昂的。

房利美和房地美与金妮·梅和联邦住房管理局的贷款

除了房利美和房地美之外,还有金妮美。 与房利美和房地美不同,金妮是美国政府全资拥有的公共实体,出售给投资者的所有抵押贷款支持证券都得到了美国政府的明确支持。 相反,从房利美和房地美购买的证券具有隐式(即隐含)担保。 从历史上看,投资于吉妮·梅的债券比投资于从房利美和房地美购买的债券更安全。

6park.com Ginnie Mae是住房和城市发展部(HUD)的一部分,主要为退伍军人事务/ VA贷款和联邦住房管理局/ FHA贷款提供担保。

大萧条后的救助计划

2009年的刺激法案“纾困了”房利美和房地美。 在两家公司之间,有1, 875亿美元用于维持运营。 此后,他们先退还了这笔款项,再退还了2187亿美元。 这意味着纾困房利美和房地美最终使纳税人和美国财政部变得有利可图。

历史时间表

1934年:为应对大萧条,第73届美国国会通过了1934年的《国家住房法》,该法案建立了联邦住房管理局。 FHA的任务是保持住房市场资本的流动,因此借贷更容易预测和负担得起。1938年:修改了《国家住房法》, 创建了房利美作为一个公共实体,以进一步促进住房市场中的资本流动。 只允许购买政府担保的抵押贷款-FHA贷款。1954年:《联邦国家抵押协会宪章法》将房利美变成了一家“混合所有制公司”。 联邦政府持有房利美的优先股; 投资者持有公司的普通股。1968年:房利美变成了一家私人公司。 它在创建Ginnie Mae的过程中被部分拆分,该过程仍然是公共运营。1970年:政府允许房利美(Fannie Mae)开始购买未经政府担保的私人抵押贷款。 房地美的创立是为了在二级抵押市场上提供进一步的竞争。1992年:1992年的《住房和社区发展法案》要求房利美和房地美作为GSE,试图使住房价格更加合理。 设定了负担得起的住房目标,要求两家GSE至少要购买其抵押贷款的30%来自中低收入家庭和个人的抵押贷款。1999年:《 纽约时报》指出,房利美在购买最高抵押贷款方面承担了更多的风险。2000年:房利美被禁止购买高风险抵押贷款。2004年:房利美被允许再次购买高风险抵押贷款。2007年:现在,GSE的抵押贷款购买中至少有50%必须来自中低收入家庭和个人所抵押的抵押贷款。2008年:由于与次级抵押贷款危机相关的事件,房利美和房地美被安置在联邦住房金融局(FHFA)的保护下。 房利美和房地美不再对股东负责,而是对政府负责。2010年:房利美和房地美从纽约证券交易所退市。命名

联邦抵押协会(Fannie Mae)的名字来自FNMA,即联邦国家抵押贷款协会的缩写。 房地美(Freddie Mac)以相同的方式得名,尽管不太明显。 它来自于缩写FHLMC,它是联邦住房抵押贷款公司的简称。 Ginnie Mae的名字来自GNMA,即政府全国抵押协会。 6park.com

【央视纪录片】《华尔街》第09集:拯救危机 (720p.HDTV)

【央视纪录片】《华尔街》第09集:拯救危机 (720p.HDTV)

贴主:院子于2021_09_21 21:17:35编辑