| 送交者: 笨啊笨[♂☆★★DoctorateCandidate★★☆♂] 于 2021-09-25 0:21 已读 504 次 | 笨啊笨的个人频道 |

来源:赵伟宏观探索

作者:赵伟 杨飞 马洁莹 (赵伟为开源证券首席经济学家、中国首席经济学家论坛理事)

报告要点 近期,债市震荡调整、多空分歧加大。市场“堵点”在哪,未来将如何演绎?跳出传统思维框架,有助于厘清大势。继续强调,债牛基础牢固、不要轻易“下车”。

一问:近期,债券市场“堵点”在哪里?交易拥堵、多空交织,市场窄幅震荡

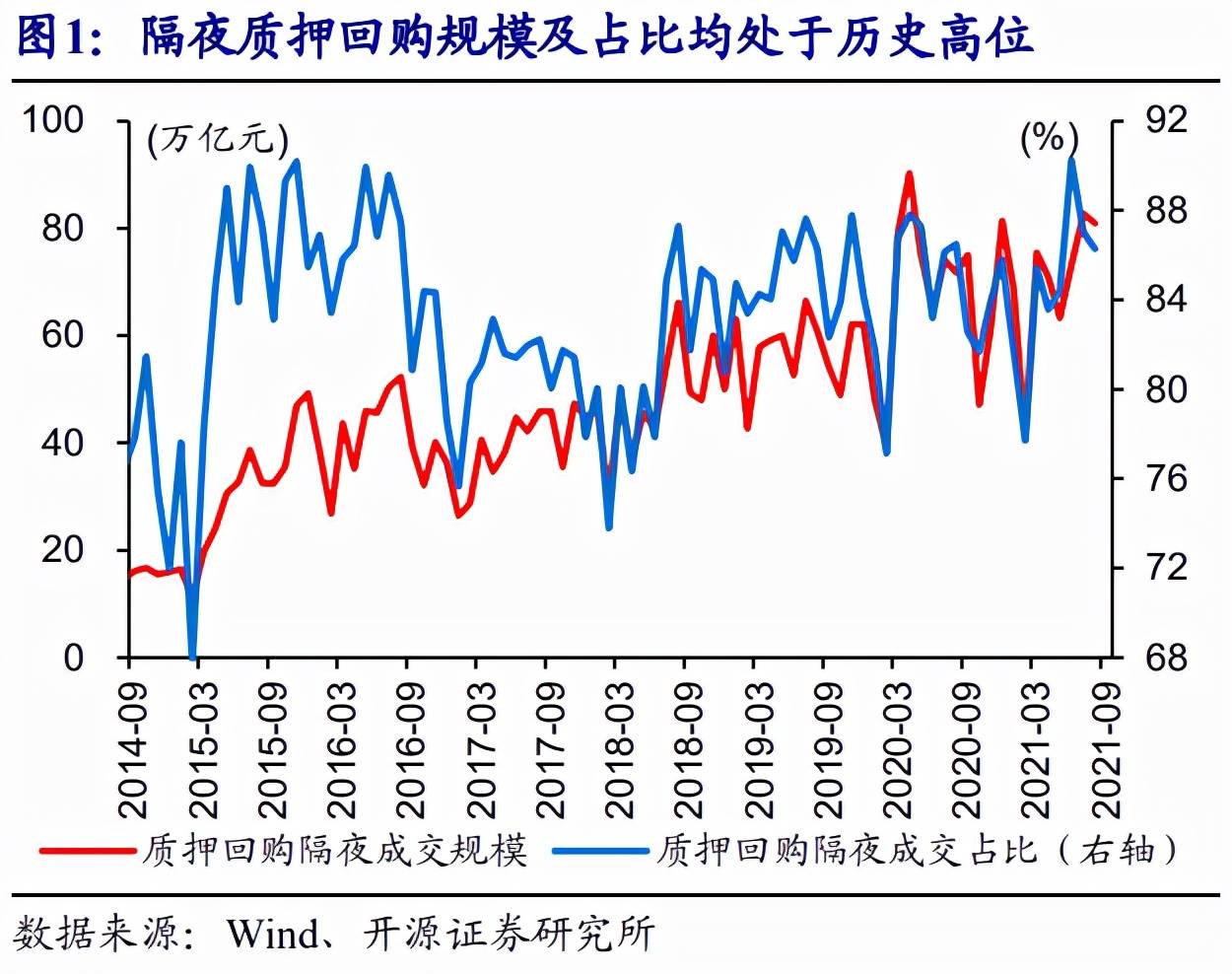

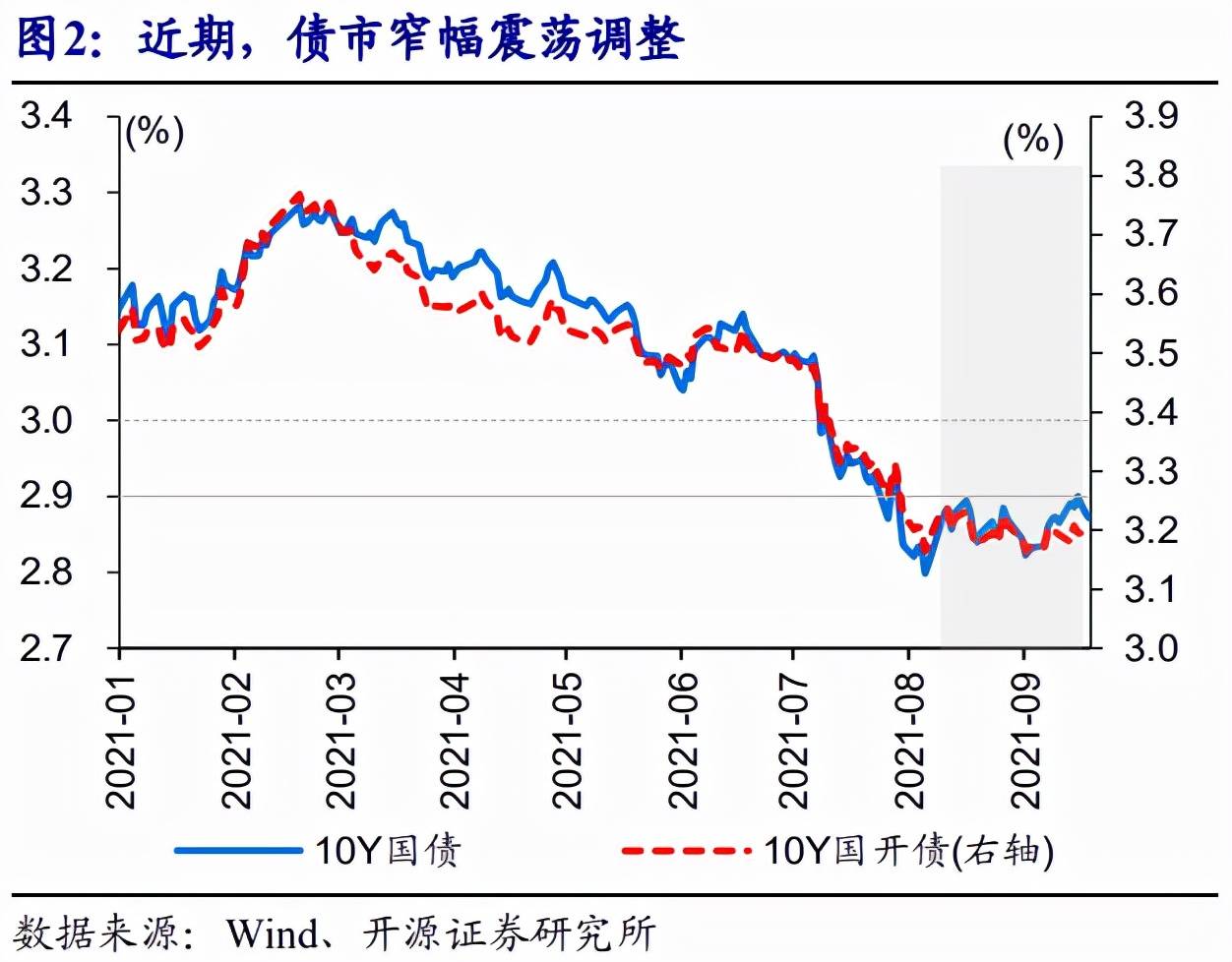

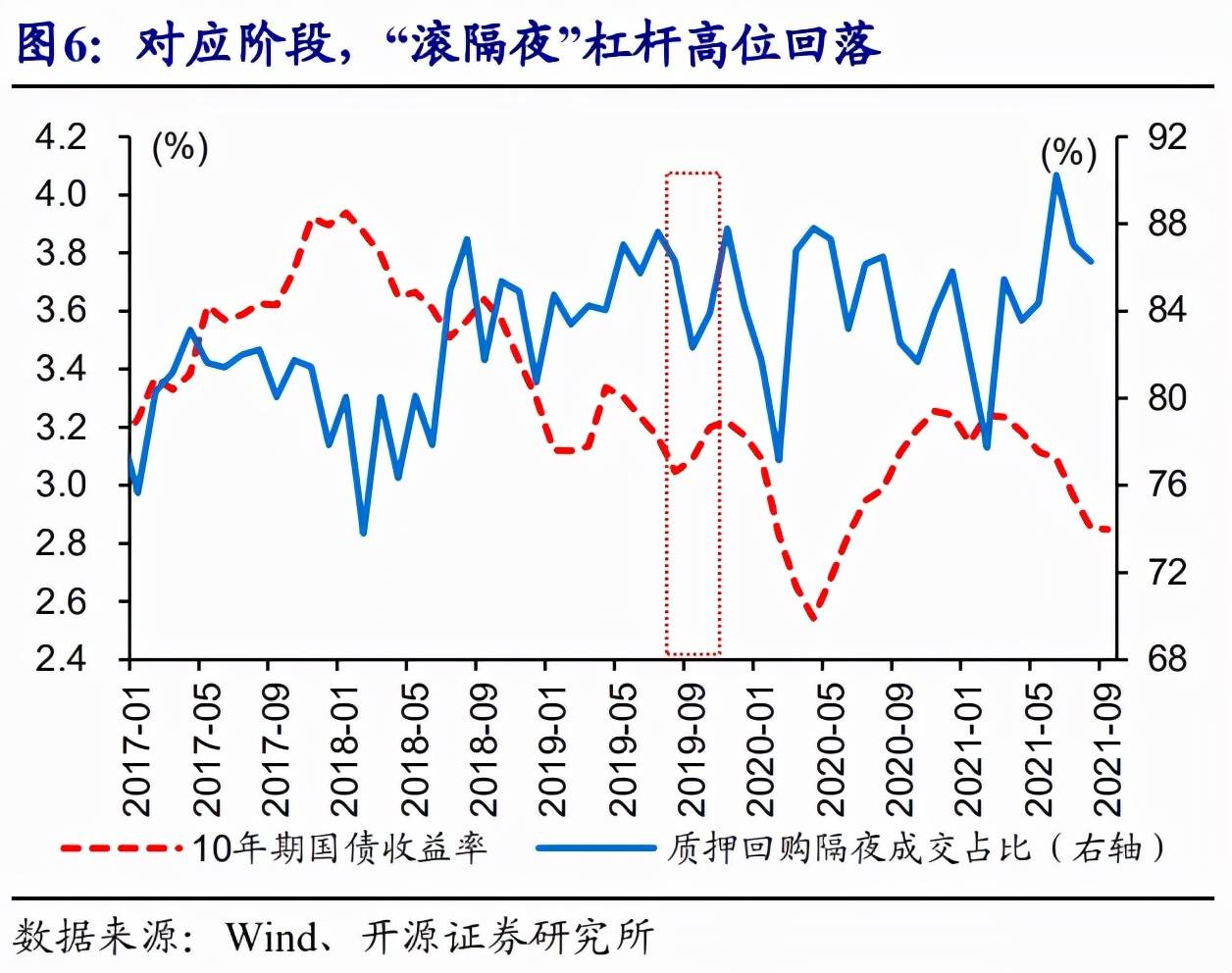

交易拥堵下,近期债市震荡调整、多空分歧较大,市场心态较为“纠结”。伴随长端收益率降至低位,机构通过“滚隔夜”加杠杆等来增厚收益,使得近3个月隔夜质押回购日均成交规模超3.5万亿元、占全部成交比重接近90%。8月中下旬以来,债券市场一改单边下行趋势、进入震荡调整区间,10年期国债收益率在2.85%附近窄幅变化;9月初以来,收益率一度震荡上行、从2.82%上行至2.90%。

偏空的观点担忧,信用扩张、债券供给等冲击;偏多的观点认为,信用转宽尚需时日、资产欠配等仍有利于债市。伴随社融、工业增加值加速回落至低位,市场对“宽”信用、经济边际改善等预期明显升温,对通胀、债券供给等的担忧也增多,部分同仁担心类似2019年三四季之交的快速调整再现。偏多的观点认为,信用转宽尚需时日、经济走弱延续、资产欠配显著等,仍对市场形成有力支撑。

二问:历史会不会重演?与过往的三大不同点,决定了债市分析“基准”已变

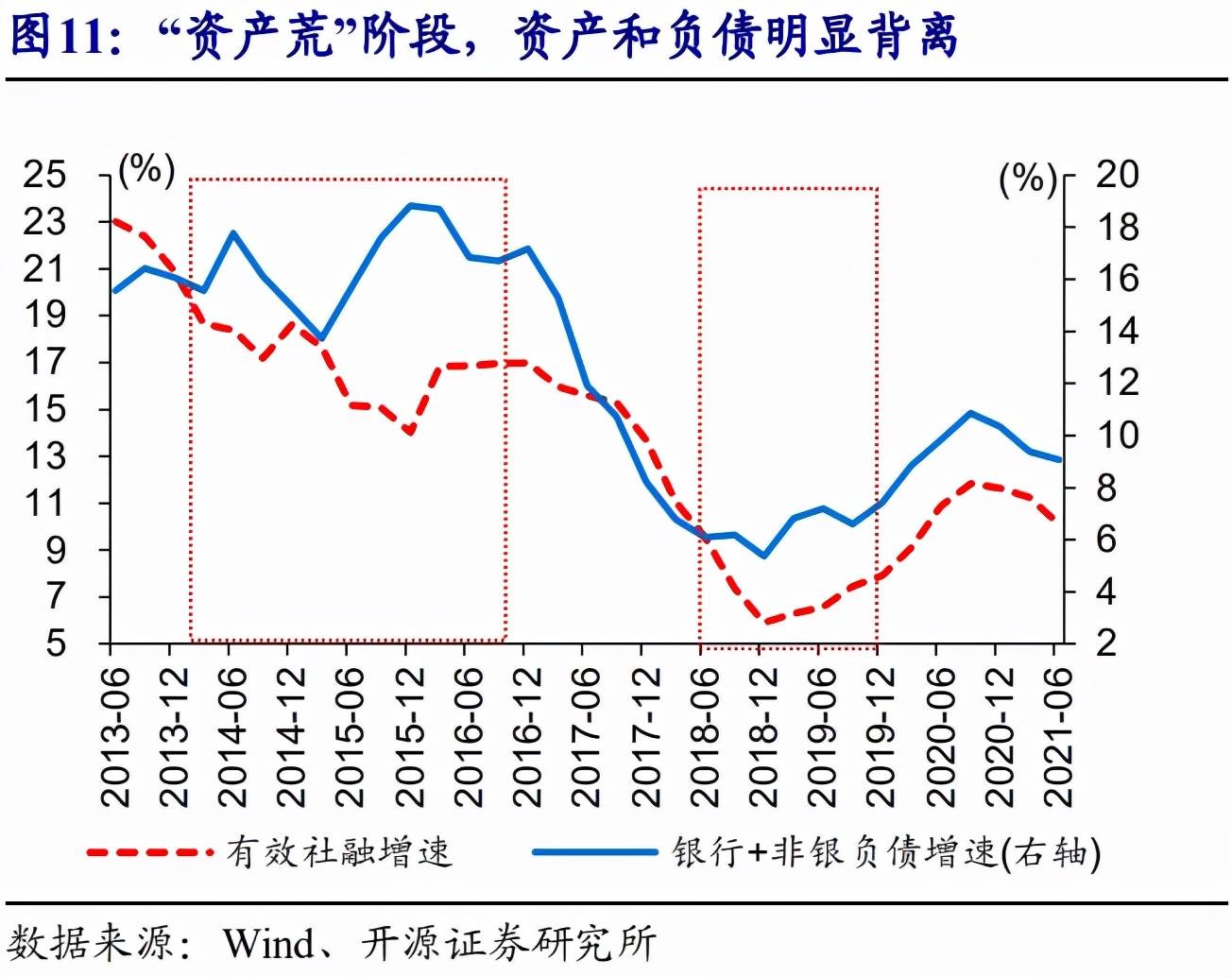

2020年中以来,“防风险”相关政策的推进,对传统引擎形成硬约束,调结构的决心与定力非常坚定;转型“攻坚”阶段的“资产荒”现象或持续存在。2020年7月底以来,三条红线、贷款集中度考核等政策,以及限制涉及隐性债务主体新融资、要求落实“地方党政同责”等政策,对传统经济“引擎”的杠杆行为形成硬约束。资金、资产再匹配过程中带来的结构错配,使得“资产荒”或持续存在。

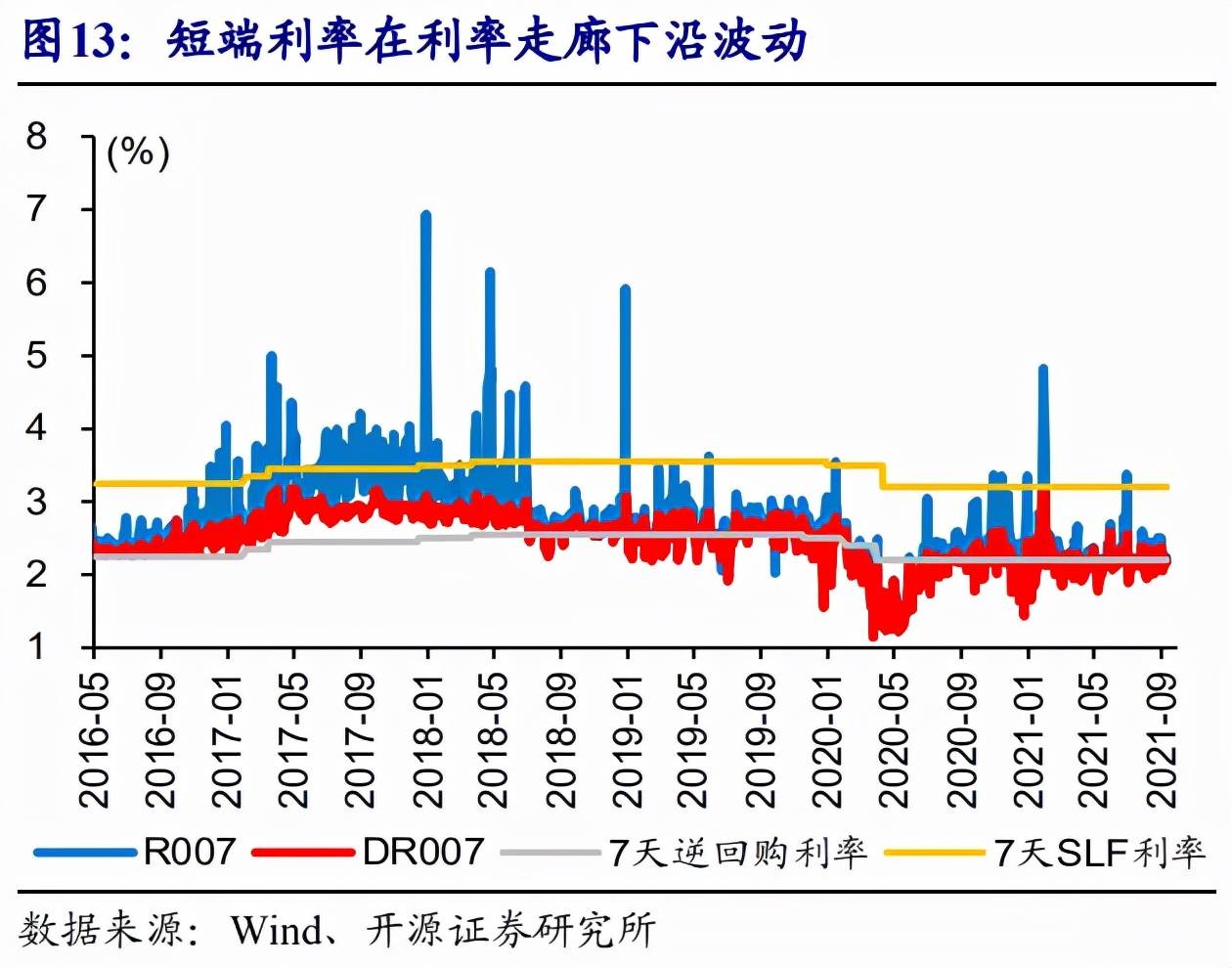

多重目标约束下,货币流动性环境持续保持低位平稳,有利长端表现。回溯历史,过去两轮债牛均终结于流动性转向,2016年底缘于货币政策“收短放长”服务金融防风险,2020年中伴随经济修复货币政策回归常态。眼下,政策要服务于多重目标,利率走廊调控日趋成熟的背景下,短端利率或持续低位水平保持低波动,类似2015-2016年的部分时段。与2019年相比,亦有诸多不同,无需过度担忧。

三问:债市未来会如何演绎?新时代开启下的“新”基准,利率中枢已然下移

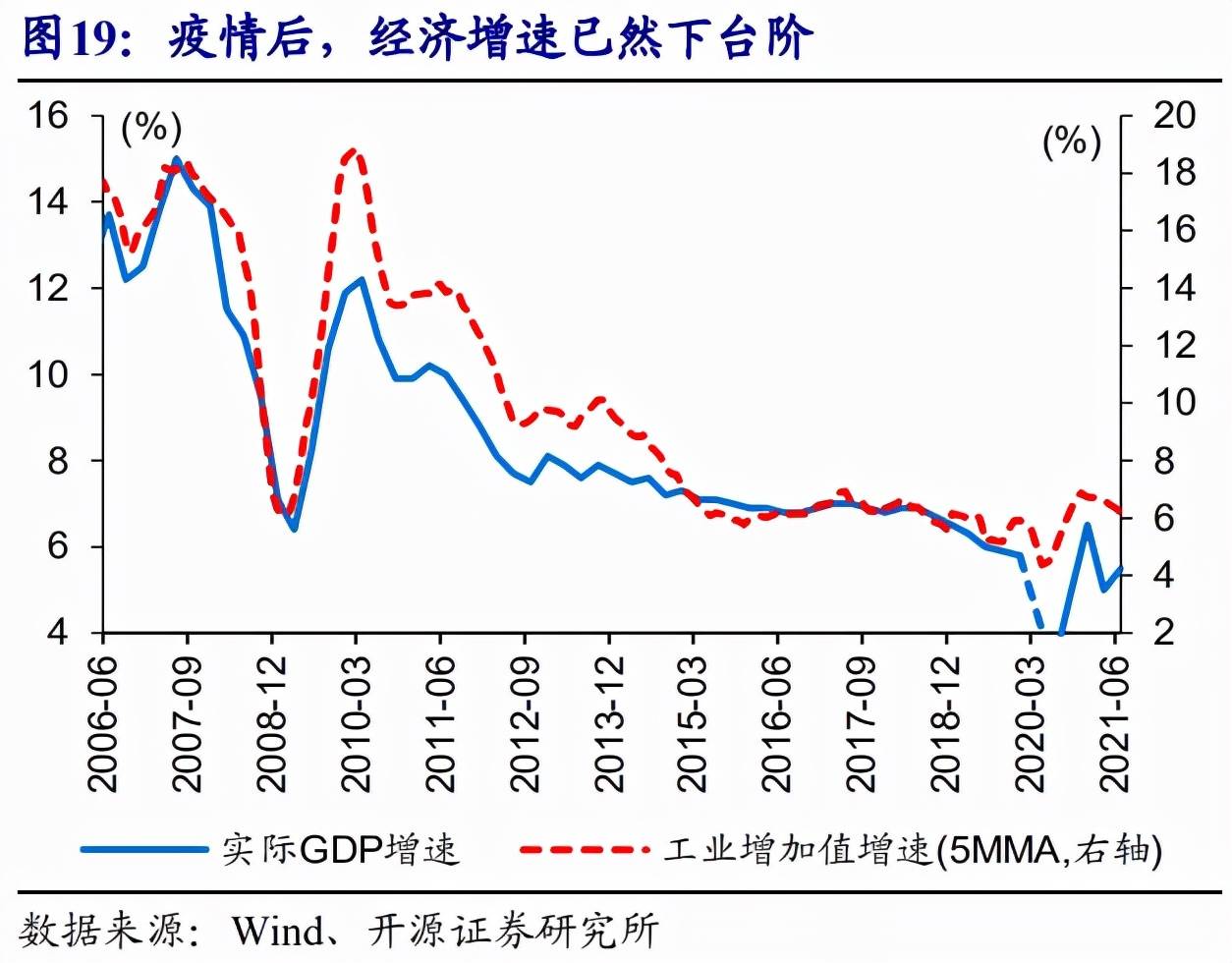

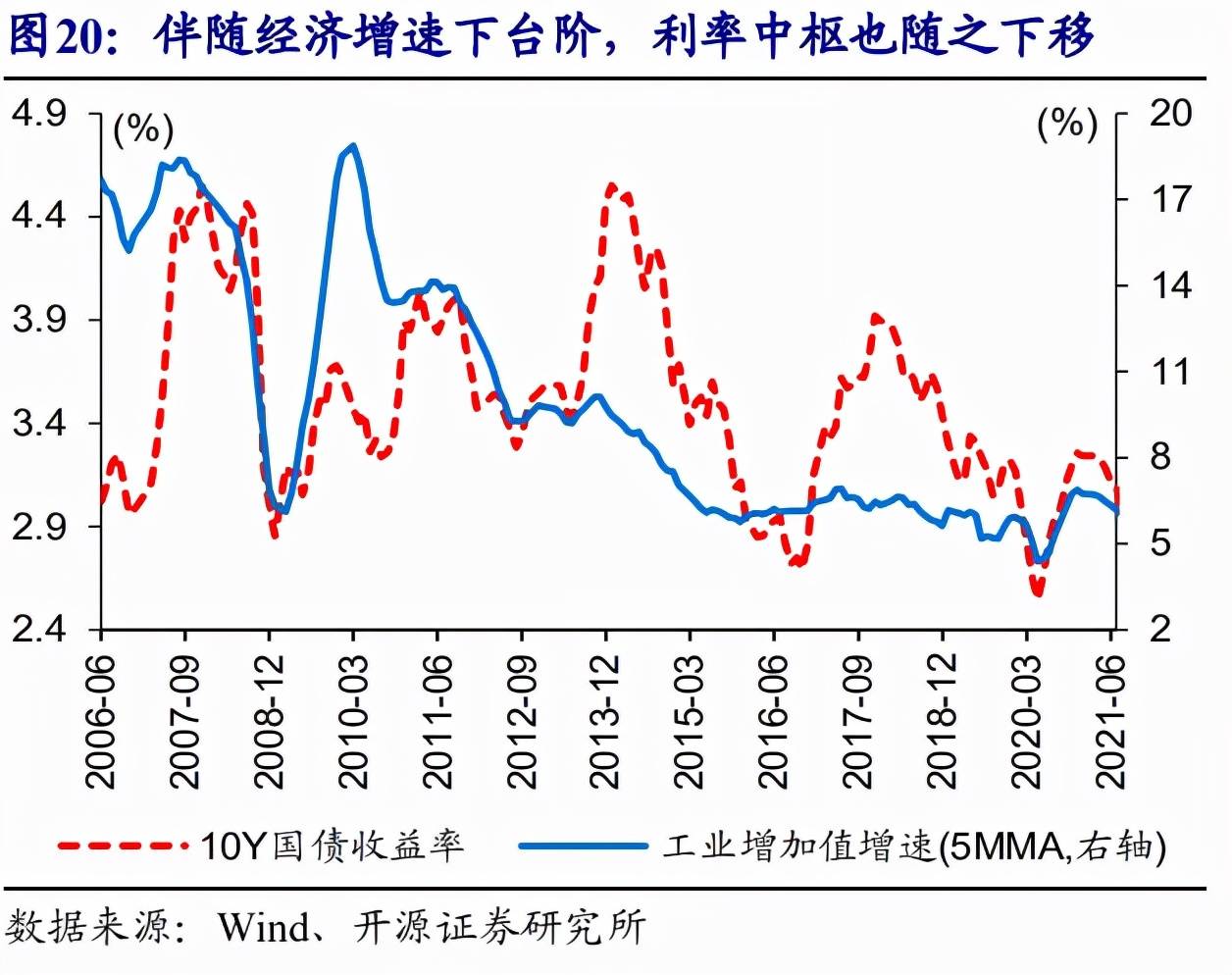

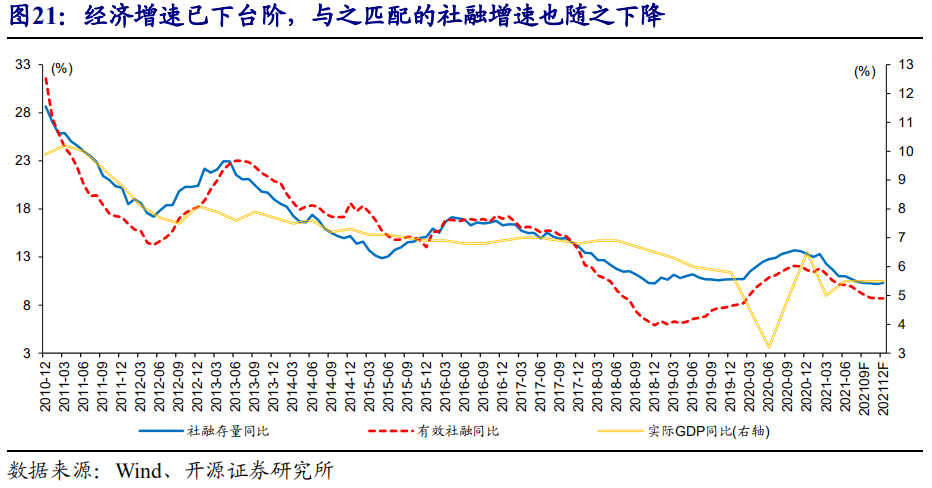

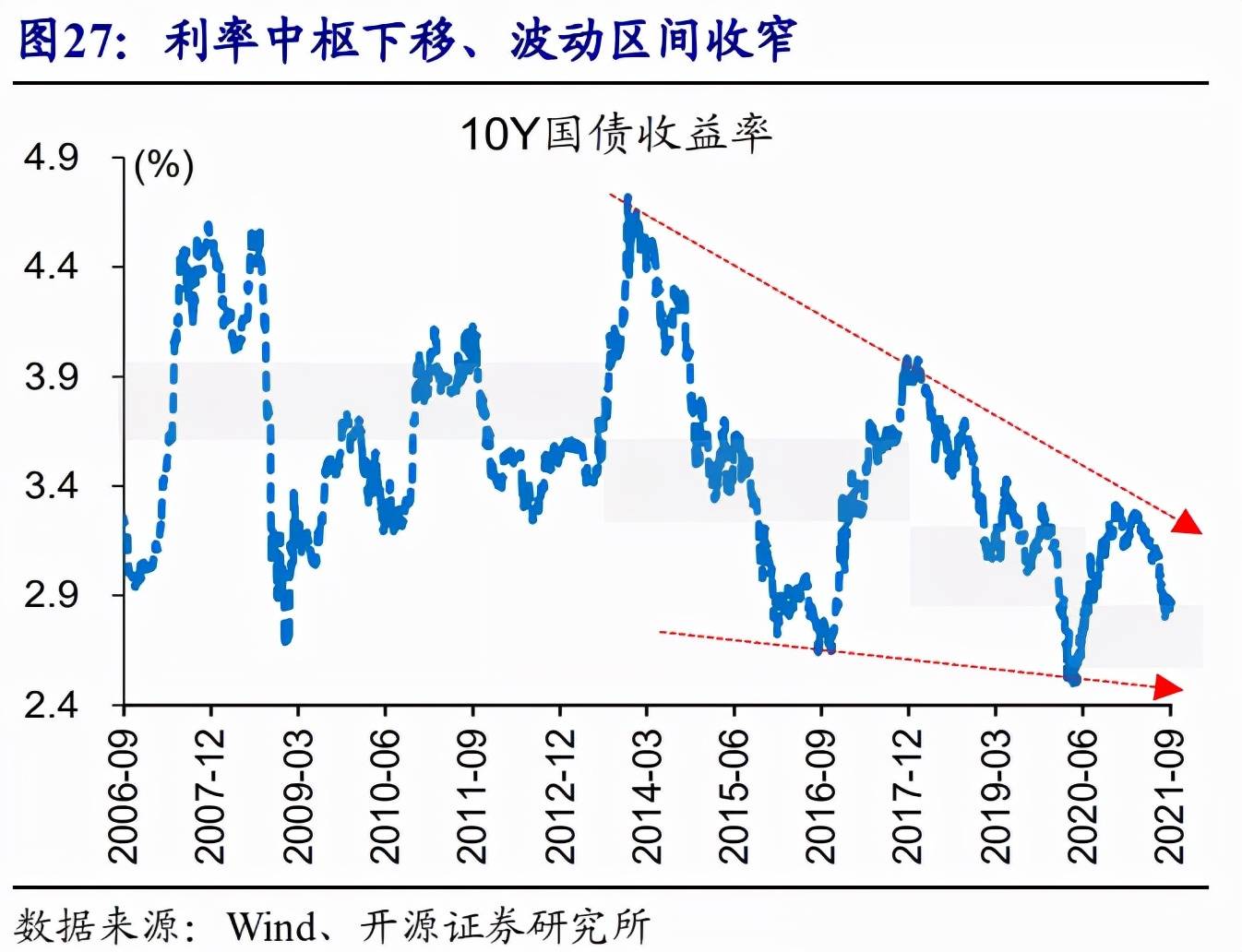

经济增长的合意区间已然下了台阶,经济金融形势分析需要在“新”基准下展开,无论对利率、信用或其他宏观变量的理解,皆是如此。疫情期间,潜在增速水平进一步下台阶,经济增速已告别6%时代,与之相匹配的合意社融增速或就在10-11%附近,传统引擎受限下,信用环境转向平衡的时间可能会比较长。与“新基准”相匹配,“合理”的利率中枢也已经下台阶,不宜简单套用疫情前的基准。

“资产荒”持续下,利率中枢下移、波动区间收窄,未来仍将延续。过去两轮“资产荒”,终结于资金收紧,或地产、财政等扩张;不同以往,本轮地产调控、地方债务监管的持续性,意味着传统两大引擎的收缩远未结束,叠加短端利率保持低位稳定,决定了“资产荒”未来仍将延续。综合经济、政策、流动性环境和机构行为等来看,本轮债牛基础牢固、不要轻易“下车”,调整或提供加仓机会。

风险提示:债务风险暴露,通胀显著超预期。

报告正文

一问:近期,债券市场“堵点”在哪?

交易拥堵下,近期债市震荡调整、多空分歧较大,市场心态较为“纠结”。伴随长端收益率降至低位,机构通过“滚隔夜”加杠杆等来增厚收益,使得近3个月隔夜质押回购日均成交规模超3.5万亿元、占全部成交比重接近90%。8月中下旬以来,债券市场一改单边下行趋势、进入震荡调整区间,10年期国债收益率在2.85%附近窄幅变化;9月初以来,收益率一度震荡上行、从2.82%上行至2.90%。

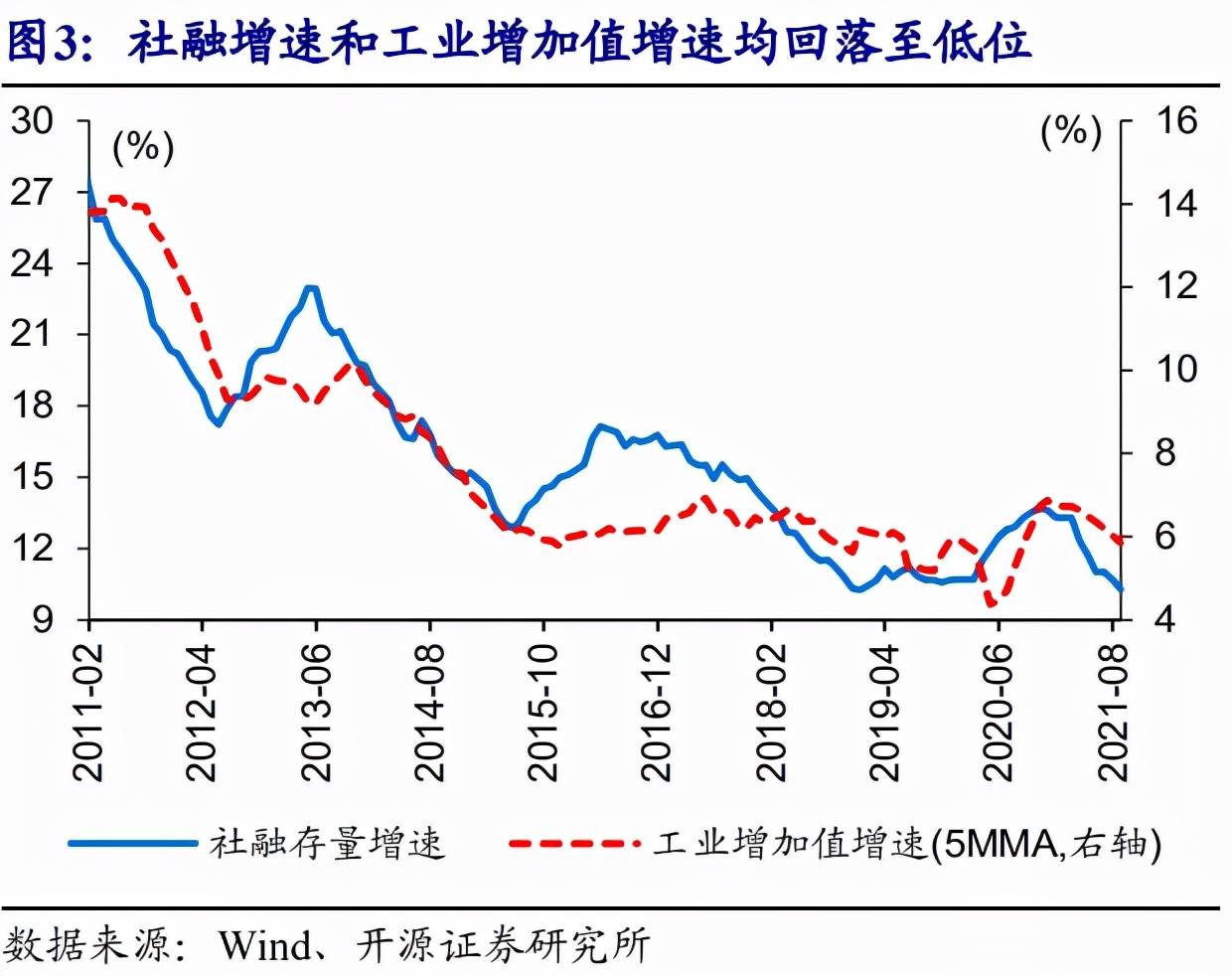

市场偏空的观点有所增多,对信用扩张、经济改善、通胀上升及供给冲击等担忧上升。交易拥堵下,机构行为对各种因素变化较为敏感,尤其在社融和经济增速加速回落过程中,对政策托底带来的“宽”信用、经济边际改善等预期明显升温;而原材料价格持续上涨下,核心CPI的修复加大市场对通胀的担忧。此外,前期地方债和国债发行偏慢,或导致年底债券供给压力大于以往同期。

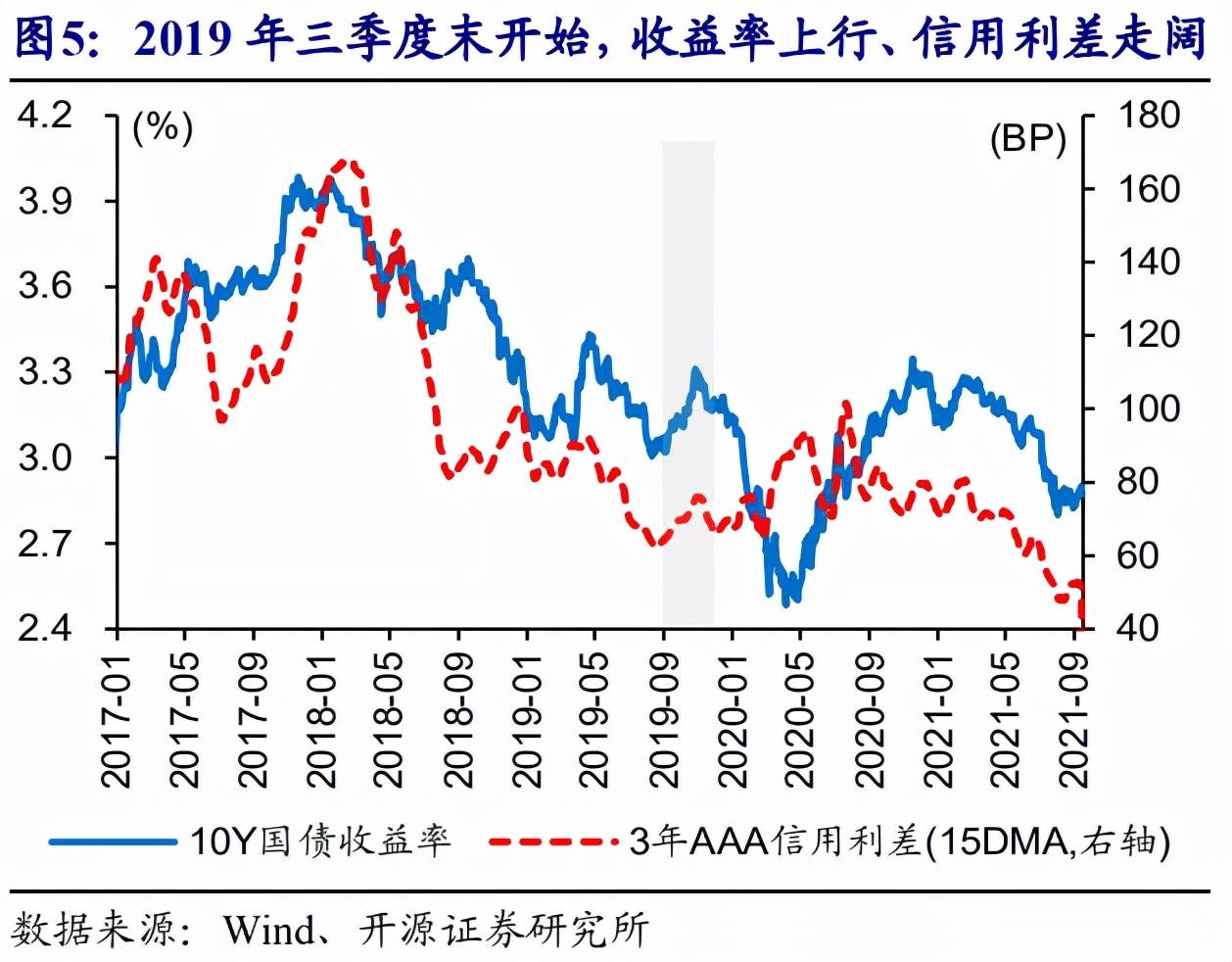

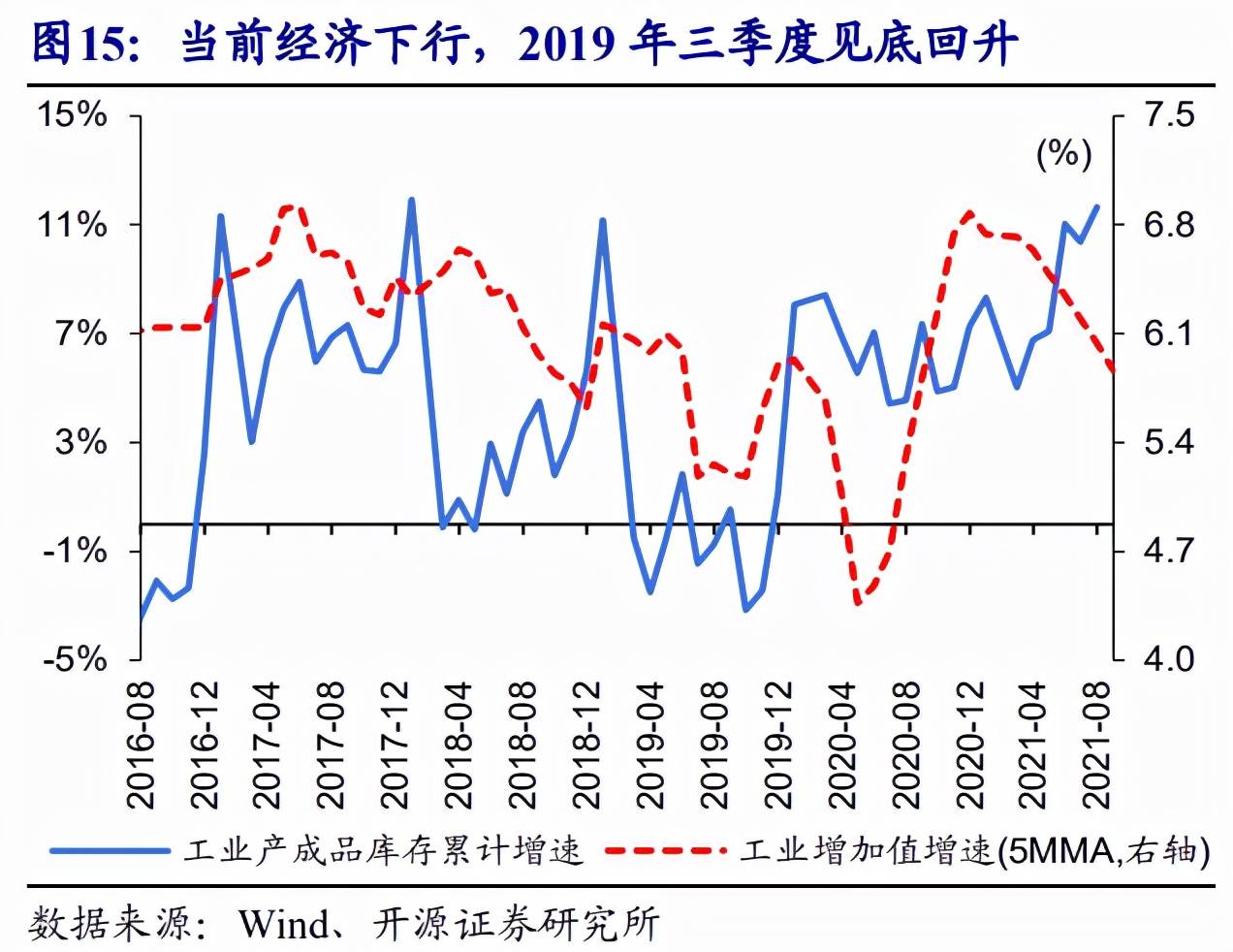

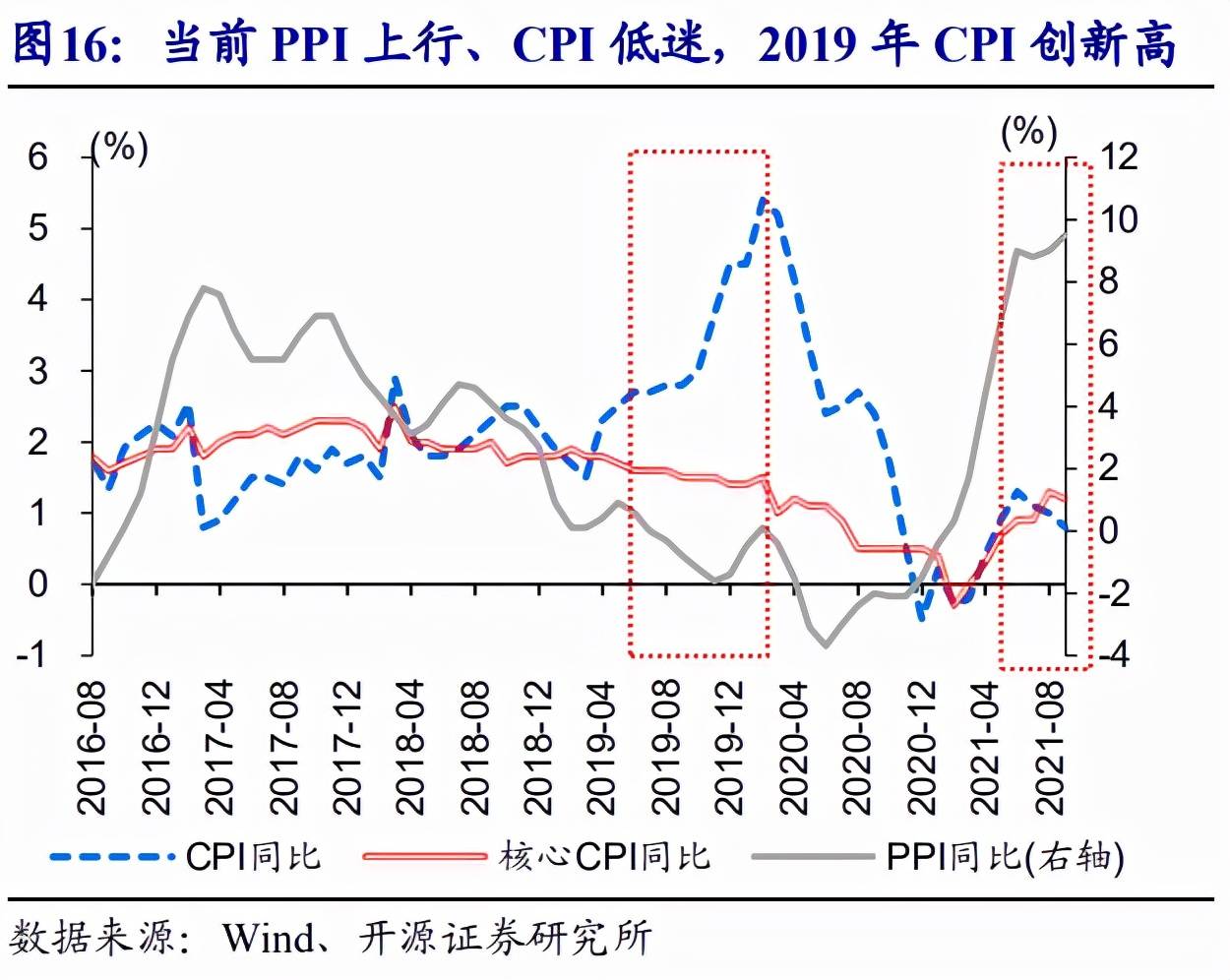

部分同仁担心,类似2019年三四季度之交的债市快速调整再现。2019年三季度市场环境与当前情况较为类似,长端收益率经历大幅下行、信用利差收窄至历史低位,机构通过“滚隔夜”等加杠杆。当时,工业增加值和工业产成品库存均回落至近年来低位,市场对新一轮库存周期开启、经济改善的预期升温;而猪价上涨下,CPI持续抬升、创近年来新高。交易拥堵,叠加经济、通胀等干扰,导致债市在2019年8月至10月出现调整,10年期国债收益率从8月中旬的3%上行至10月底的3.31%。

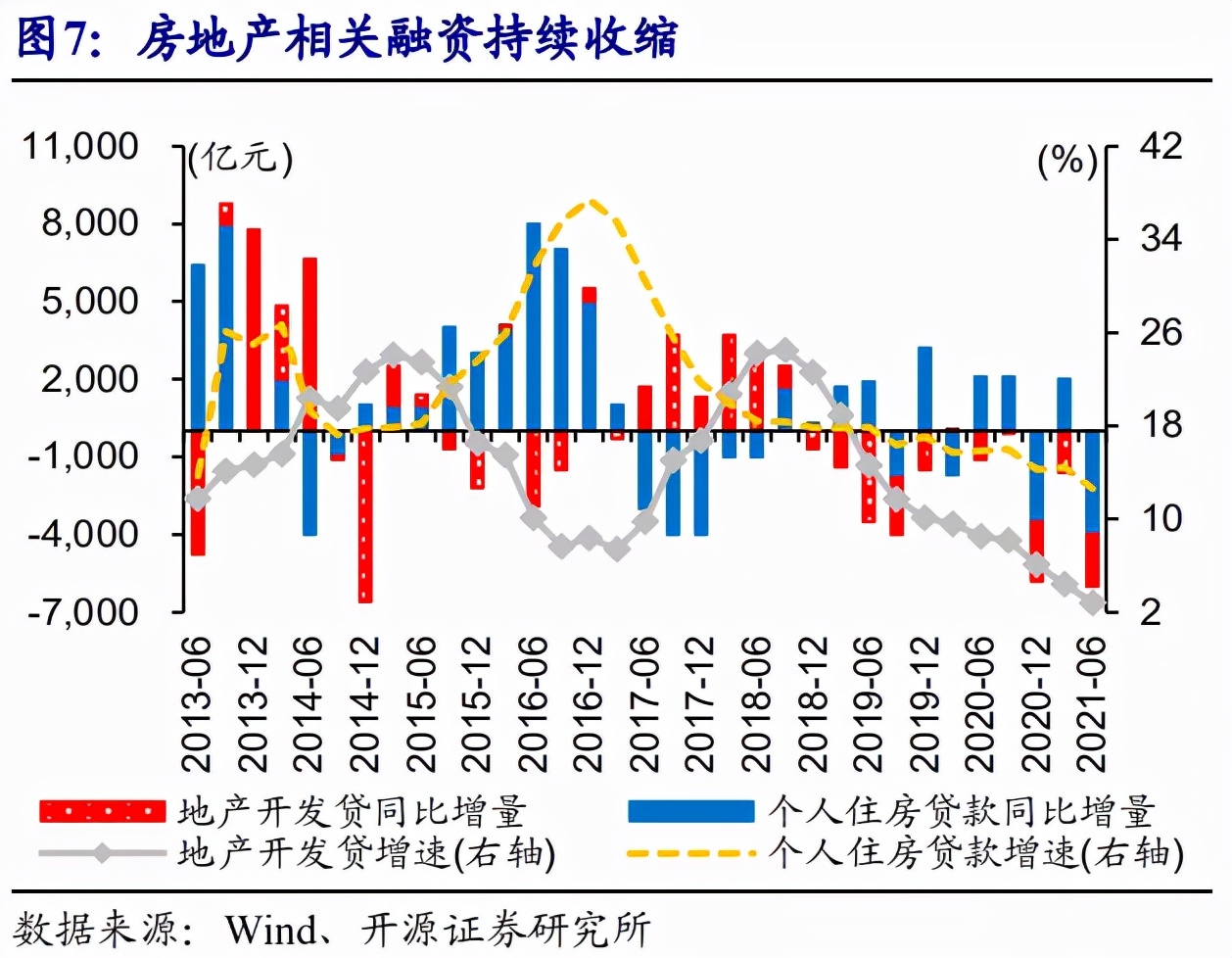

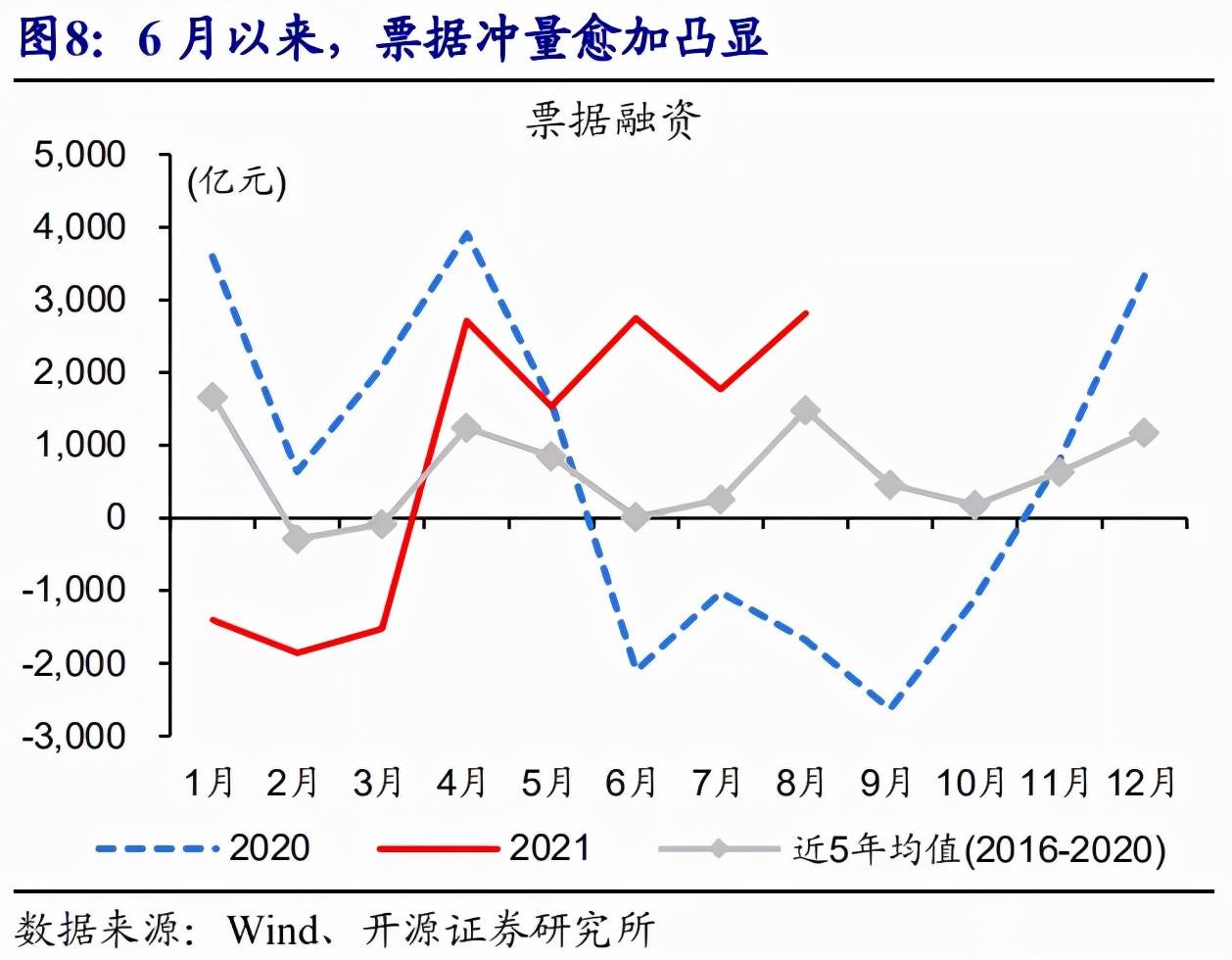

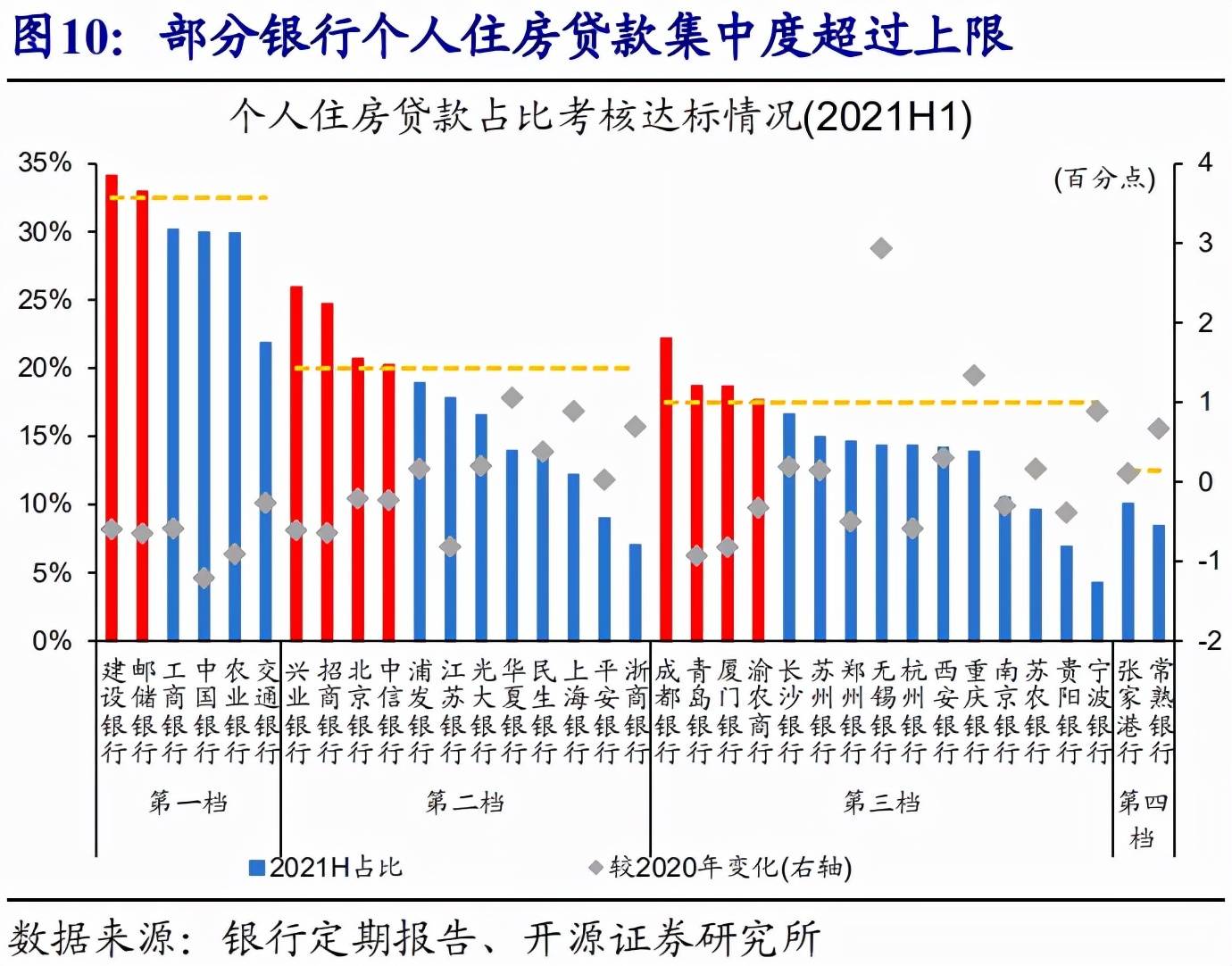

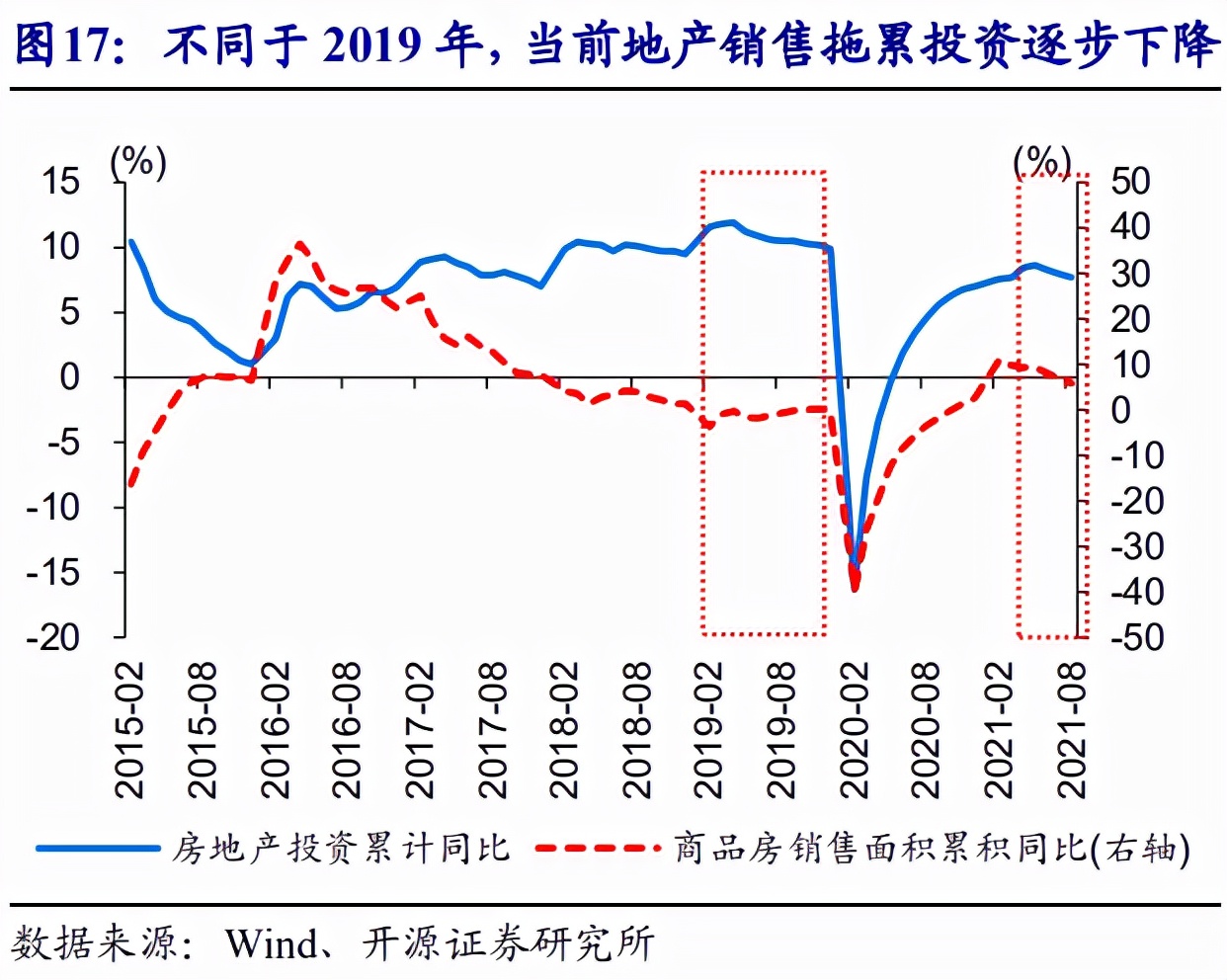

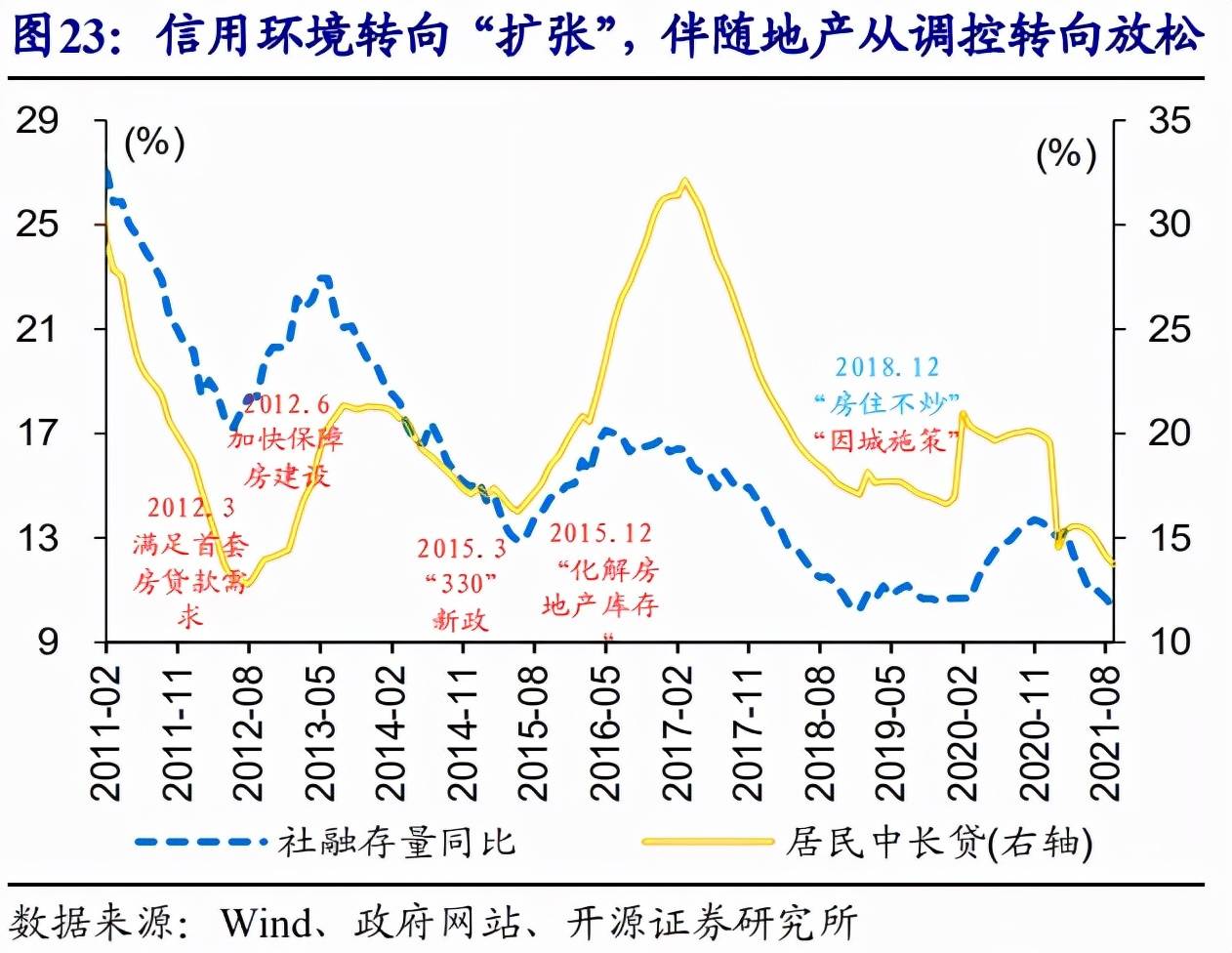

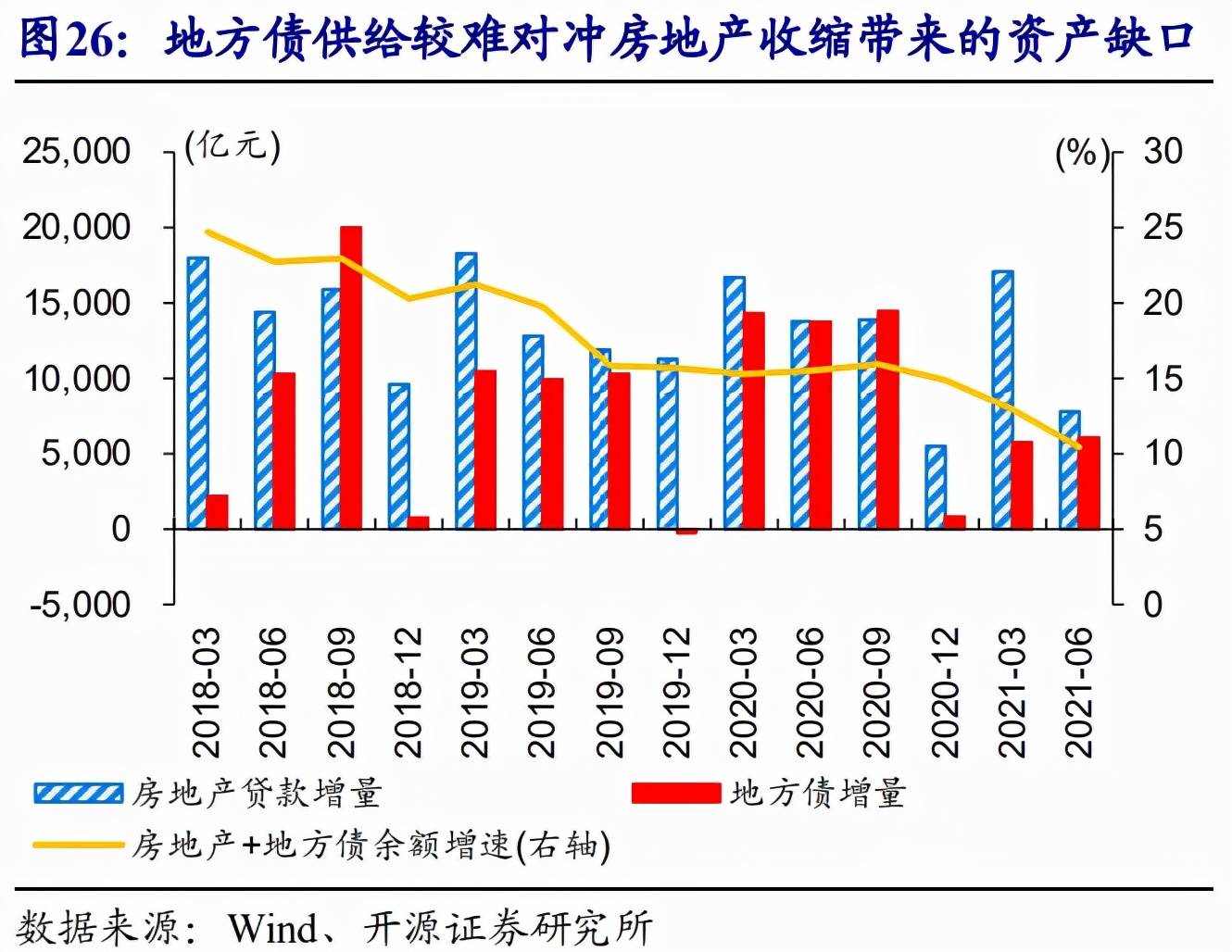

偏多的观点认为,信用转宽尚需时日、经济走弱延续、资产欠配显著等,仍对市场形成有力支撑。地产调控下,相关融资持续收缩,开发贷二季度净融资转负、余额增速创新低的2.8%,以按揭贷为主的居民中长贷连续4个月同比下降,对经济的拖累已逐步显现;同时,实体需求持续走弱,票据融资连续3个大幅“冲量”,意味着信用环境转向扩张需要的时间可能比较长。融资收缩下,地方债的供给,较难改变“资产荒”的格局,机构欠配现象或仍将延续。

二问:历史会不会重演?

与过往的三个不同点,决定了债市分析“基准”已变:1)政策“调结构”的决心和定力非常坚定;2)转型“攻坚”阶段的“资产荒”现象或持续存在;3)多重目标约束下,货币流动性环境持续保持低位平稳,有利于长端表现。

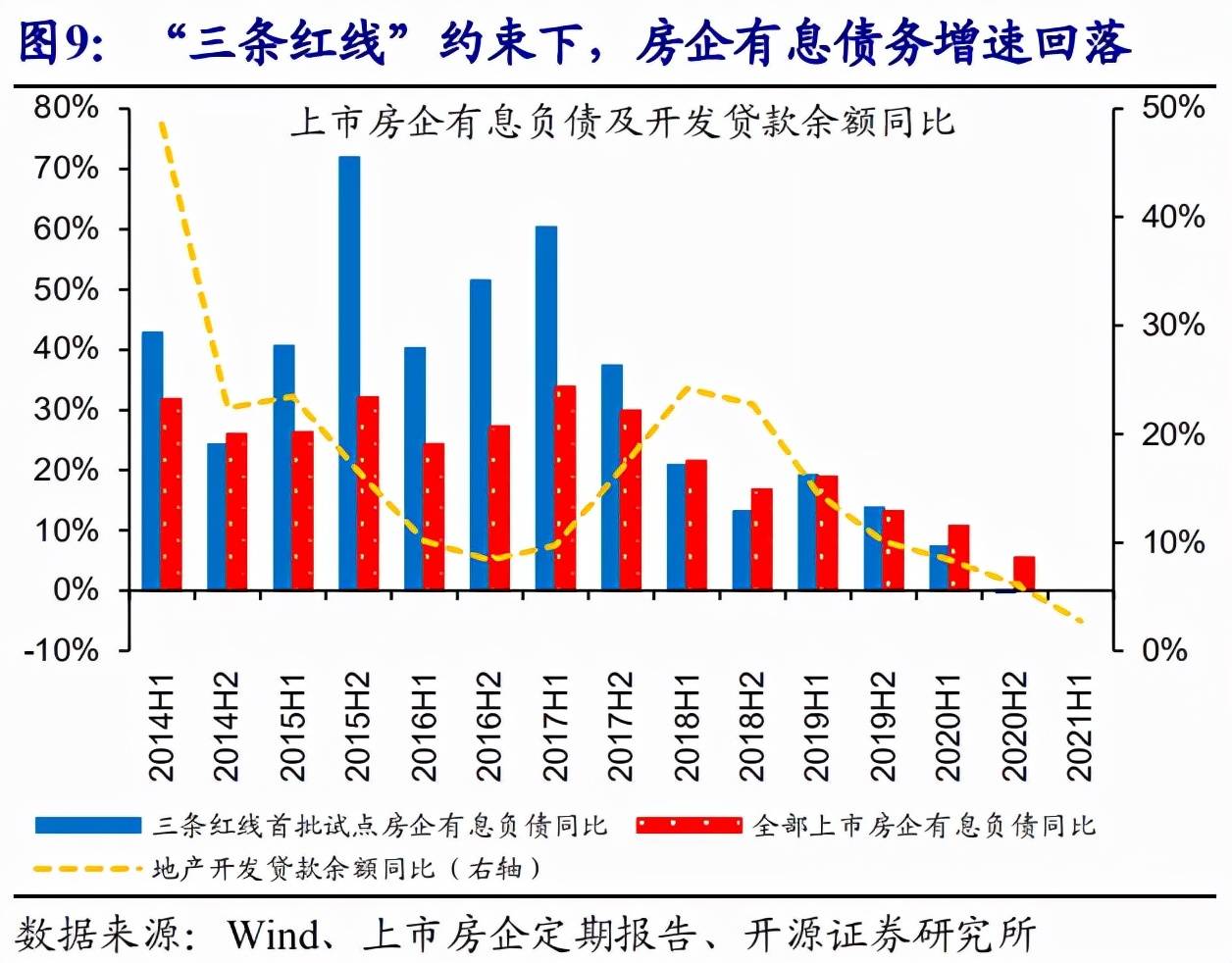

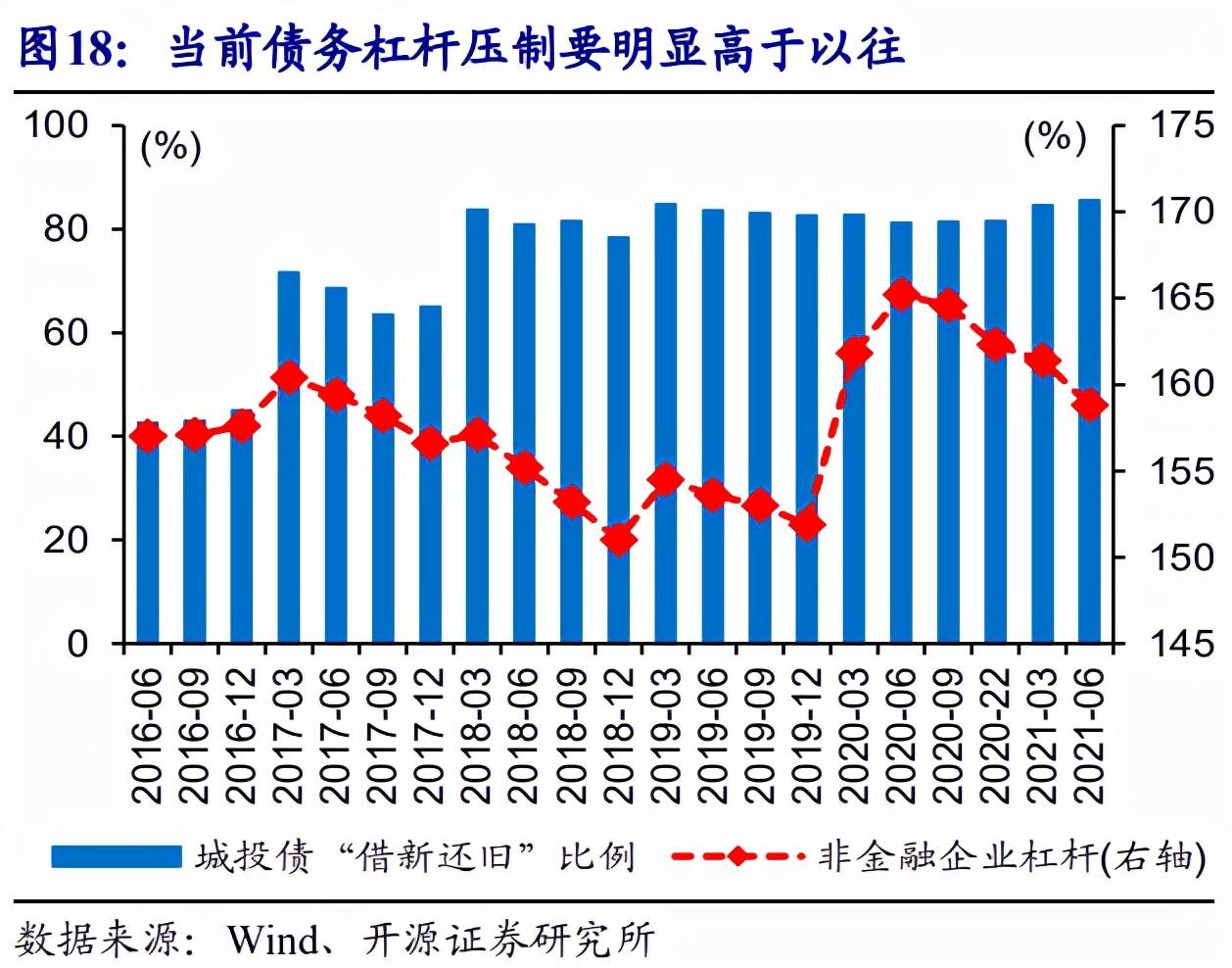

2020年中以来,“防风险”相关政策的推进,对传统引擎形成了硬约束,调结构的决心与定力非常坚定。不同以往,本轮地产调控手段更加侧重房企融资监管(详情参见《地产调控,这次不一样?》),三条红线、贷款集中度考核等,对房企融资的影响仍在持续显现中。同时,地方债务监管进一步加强,限制存量债务过高、涉及隐性债务主体新增贷款和债券等融资,加强地方债使用绩效管理,要求落实“地方党政同责”(详情参见《城投债,收紧号角响起?》)。

“防风险”、“调结构”过程中,转型“攻坚”阶段的“资产荒”现象或持续存在。“资产荒”本质上是资金与资产的不匹配,类似现象此前出现过两轮,第一轮核心矛盾在资金端,第二轮在资产端。本轮“资产荒”受资产端和资金端双重驱动,地产和城投平台等相关融资收缩,同时资金也加速流向金融机构;背后反应的是调结构下,资金与资产端再匹配的过程中带来的结构错配。转型“攻坚”阶段,传统板块持续出清,决定了本轮“资产荒”或仍将延续(详情参见《“资产荒

3.0 时代”》)。

多重目标约束下,货币流动性环境持续保持低位平稳,有利长端表现。回溯历史,过去两轮债牛均终结于流动性转向,2016

年底缘于货币政策“收短放长”服务金融防风险,2020

年中伴随经济修复货币政策回归常态。眼下,政策要服务于经济、防风险等多重目标,利率走廊调控日趋成熟的背景下,货币市场利率或持续低位水平保持低波动,类似

2015-2016 年的部分时段。

当下与 2019 年的经济与政策环境存在三大不同,无需过度担忧。首先,经济基本面差异明显,当前经济处于下行通道,地产链条全面降温、实体需求低迷;而

2019年三季度经济景气见底后逐步回升,市场担忧库存周期启动带来需求进一步改善。其次,通胀形势显著不同,原材料供给导致当前 PPI

的持续上行、而 CPI 相对较低;与之相反,2019 年 PPI 持续低迷,而猪肉供给收缩导致 CPI

大幅抬升。最后,政策环境不尽相同,当前政策对传统动能“出清”的推进加快,受到的债务等压制也明显增强;而 2019

年政策重心在于加快“新经济”培育,对传统动能约束也弱于当下。

三问:债市未来可能会如何演绎?

疫情期间,潜在增速水平已然下台阶,无论市场利率理应与之匹配,寻找“新”的定价基准。转型过程中,经济增速自

2010 年以来逐步下移,2015 年之后一度进入平台期,2018

年底又开始缓步下移;疫情期间,潜在增速水平进一步下台阶、已低于疫情前,经济增速已告别

6%时代。与之相匹配的利率中枢,也相应随之下移,不宜再简单套用疫情前的利率基准,来锚定当前债券收益率中枢和变化区间。

部分同仁对信用修复寄予的期望过高,社融增速需要与新的增长中枢相匹配,合意的水平或就在10-11%区间。伴随社融增速回落至历史低点的10.3%,政策推动信用环境转向扩张的预期明显升温;然而当前政策重心在“调结构”、明显淡化总量目标,信贷政策“有保有压”、加强结构引导。更重要的是,经济增速已然下台阶,与之相匹配的社融增速也应随之下降、变动区间相应下移。

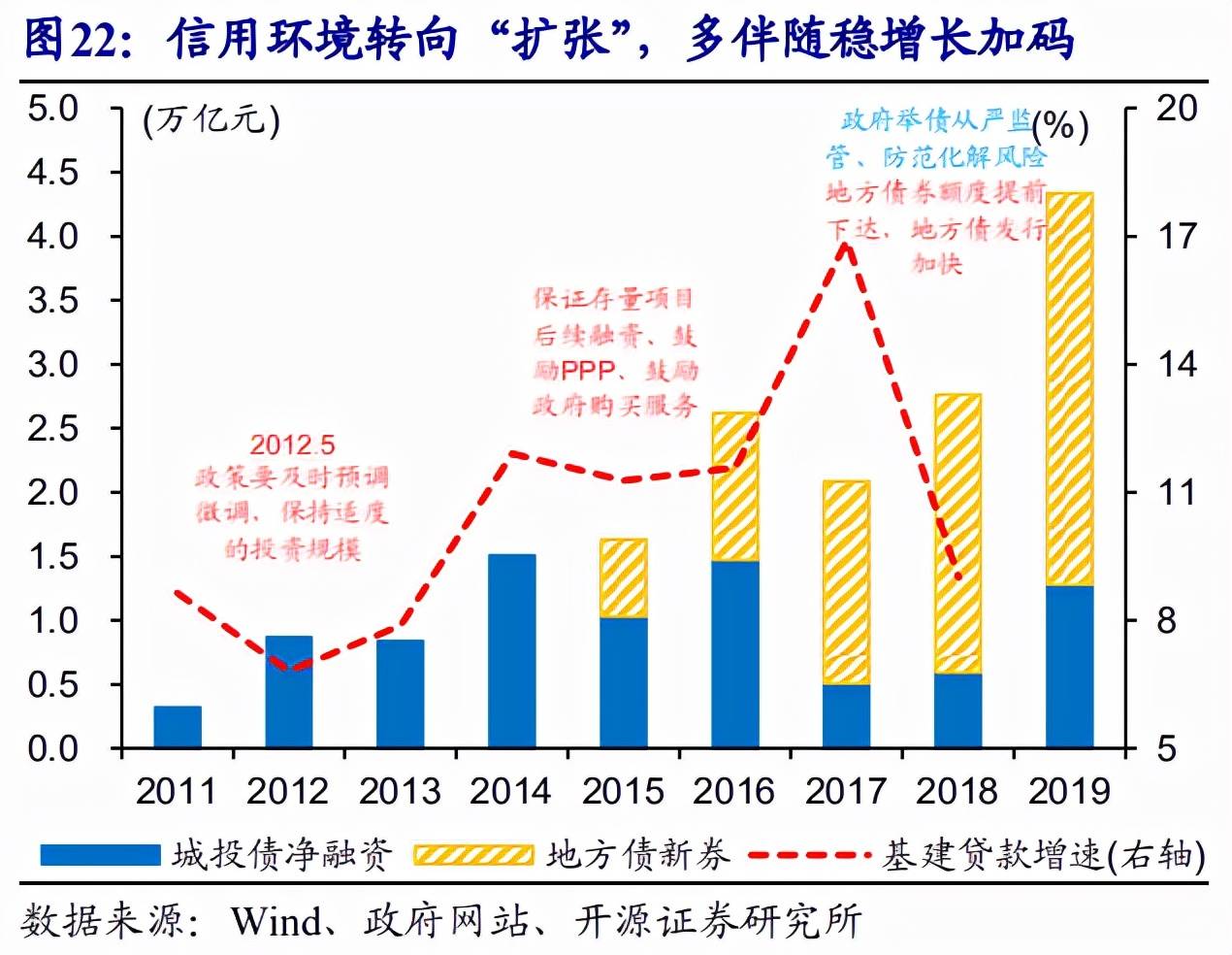

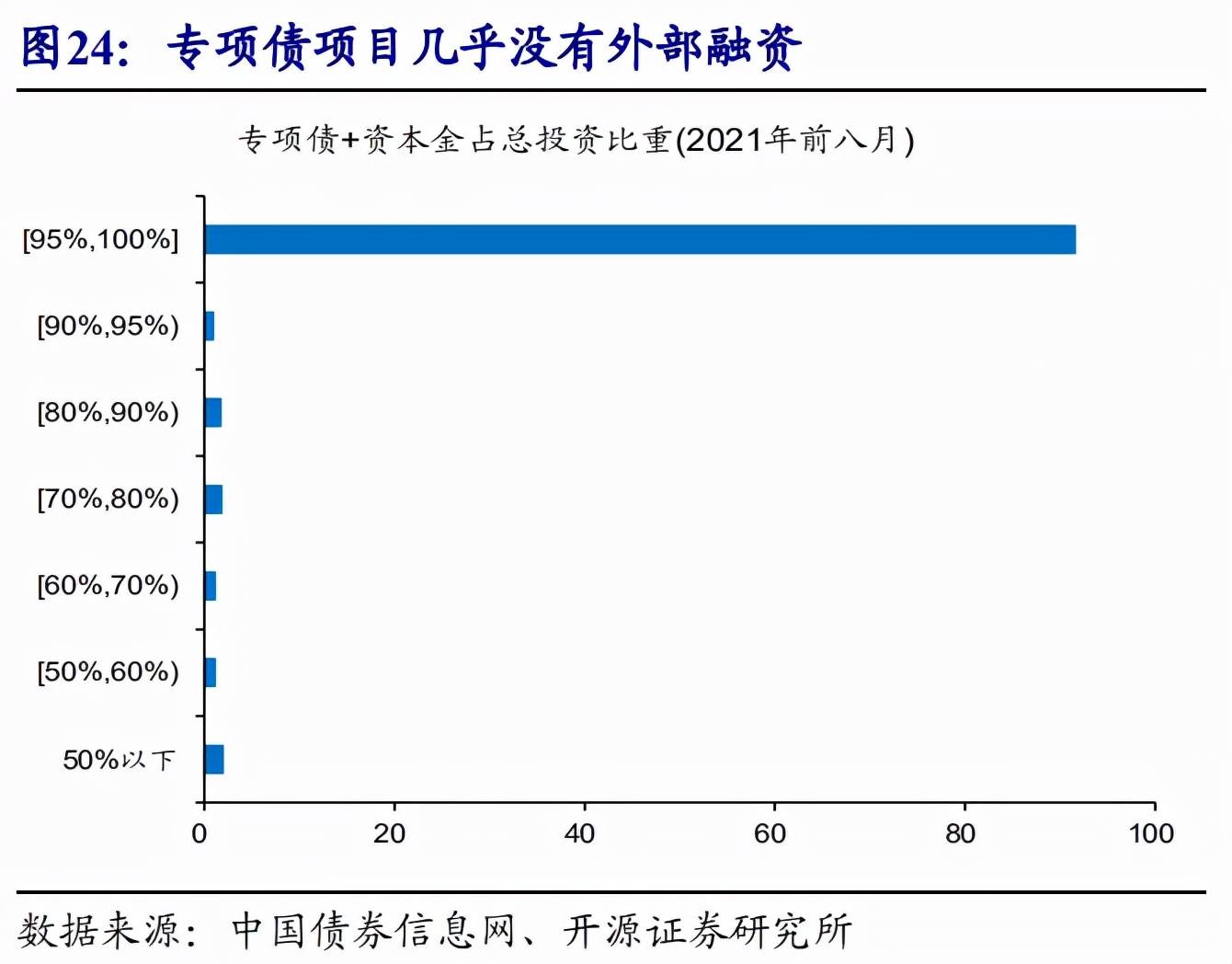

传统引擎受限的背景下,信用环境由收紧转向平衡的时间,会比传统周期更长。经验显示,信用环境从持续收缩到重回扩张,多伴随稳增长加码、地产政策放松等。不同于传统周期,当局坚持推进信贷结构调整,运用3000亿元支小再贷款等工具,加大对中小微企业、科技创新、绿色发展等支持;同时,财政也在蓄力,专项债发行有所加快、但项目对外部融资的拉动有限。在实体需求偏弱、传统引擎受限下,靠地方债放量和基数支持的社融企稳,到真正“宽”信用尚有距离。

“资产荒”持续下,利率中枢下移、波动区间收窄,未来仍将延续。过去两轮“资产荒”,终结于资金收紧,或地产、财政等扩张;不同以往,本轮地产调控、地方债务监管的持续性,意味着传统两大引擎的收缩远未结束,叠加短端利率保持低位稳定,决定了“资产荒”未来仍将延续。综合经济、政策、流动性环境和机构行为等来看,本轮债牛基础牢固、不要轻易“下车”,调整或提供加仓机会(详情参见《债市牛熊之辩》)。

经过研究,我们发现:

(1)交易拥堵下,近期债市震荡调整、多空分歧较大,市场心态较为“纠结”。偏空的观点担忧,信用扩张、债券供给等冲击;偏多的观点认为,信用转宽尚需时日、资产欠配等仍有利于债市。

(2)与过往的三大不同点,决定了债市分析“基准”已变:“防风险”相关政策的推进,对传统引擎形成硬约束,调结构的决心与定力非常坚定;转型“攻坚”阶段的“资产荒”现象或持续存在;多重目标约束下,货币流动性环境持续保持低位平稳。

(3)潜在增速下台阶、“资产荒”延续下,利率中枢下移、波动区间收窄,未来仍将延续。继续强调,本轮债牛基础牢固、不要轻易“下车”,调整或提供加仓机会。

风险提示:

债务风险暴露,通胀显著超预期。