| 送交者: 笨啊笨[♂☆★★DoctorateCandidate★★☆♂] 于 2021-10-11 18:13 已读 688 次 | 笨啊笨的个人频道 |

汪涛为中国首席经济学家论坛理事,瑞银亚洲经济研究主管,首席中国经济学家

数据前瞻:9月工业生产和三季度GDP增速放缓,信贷增速接近见底

9月统计局制造业PMI下滑0.5个百分点至49.6,而财新PMI上升了0.7个百分点。与此同时,统计局服务业商务活动指数大幅反弹7.2个百分点至52.4。我们估计即将公布的9月经济数据将显示工业生产在限产和缺电影响下同比增速明显放缓,房地产销售和投资较8月进一步走弱,出口同比增速也可能小幅回落。另一方面,由于大部分防疫相关活动限制基本解除,社会消费品零售可能有所反弹,基建投资也可能进一步改善。相比2019年同期水平,工业生产和大部分房地产指标增幅较8月增幅可能有所收窄,而社会消费品零售和基建投资增幅扩大,出口增长依然保持稳健。CPI同比增速可能小幅上行,PPI可能进一步跃升。信贷增速可能进一步小幅下行,但9月或10月可能见底。我们预计三季度GDP同比实际增速放缓至5%。具体参见我们的高频数据监测和每日经济活动追踪。

房地产活动走弱和限产是主要下行压力

我们预计房地产活动可能仍会继续走弱。我们目前的基准预测是今年下半年房地产销售和新开工均同比下跌8-10%,房地产投资同比下跌2-3%;不过考虑到恒大事件溢出效应,我们的预测所面临的下行风险更大,不过政府已出手降低负面溢出效应。在最悲观情形下(未来两个季度新开工同比下跌20%以上,房地产投资同比下跌10%),这将额外拖累未来几个月GDP增速1-2个百分点。另一方面,煤炭供需缺口较大且上网电价较低导致部分地区缺电,且双控政策约束导致部分地方限产。上述压力如果未能及时缓解,都会导致四季度工业生产和GDP增速承压。取决于政策如何应对双控和缺电问题,它们产生的实际拖累(0.3-0.5个百分点)可能存在一定变数。整体而言,我们目前对今年四季度GDP同比增速4%的预测面临较大下行风险。

未来政策有望有所调整,但房地产政策不会大幅宽松

如果房地产活动大幅下行,我们预计2021年底财政和货币政策将更大程度地放松,在一段时间之后,房地产政策可能也会略有调整。不过,我们不认为政府会像2015-16年那样全局性地放松房地产政策。大部分政策可能要到年底或明年初、房地产数据明显恶化之后,才会进一步放松。我们认为“房住不炒”的政策基调不会转变,但政府可能会给予房地产开放商更长的宽限期来满足“三条红线”的监管要求,并加快房贷审批、小幅提高房贷额度等。另一方面,政府已着手应对电力短缺问题,包括增加煤炭生产和进口,优先保障居民用电,并在现有机制下上调上网电价。目前来看,政府无意大幅调整双控政策,但我们预计未来双控政策会有所微调,包括暂时小幅放松双控政策的执行力度,避免用能用电出现严重短缺等。

数据前瞻:9月工业生产和三季度GDP增速放缓,信贷增速接近见底

9月统计局制造业PMI下滑0.5个百分点至49.6,为19个月来首次降至荣枯线下。新订单指数进一步降低0.3个百分点至49.6,而新出口订单指数也降低了0.5个百分点至46.2。生产量指数大幅下滑1.4个百分点至49.5,也是19个月新低,主要是受到地方限产和缺电影响,尤其是上游高耗能行业。采购量和产成品库存指数双双走弱(分别降0.5-0.6个百分点),而原材料库存指数跌幅收窄。购进和产出价格指数分别上行2.2和3个百分点。分企业类型来看,大型企业PMI小幅反弹(升0.1个百分点),而中小企业PMI双双回落。不过,9月财新PMI上升了0.7个百分点,其中新订单(升2.9个百分点)走强,而新出口订单(降0.3个百分点)走弱,生产量指数(升1.3百分点)也有所改善。

统计局非制造业商务活动指数大幅反弹5.7个百分点至53.2。由于大部分防疫相关活动限制基本解除,9月服务业活动迎来反弹,服务业商务活动指数上行7.2个百分点至52.4。从行业情况看,铁路运输、航空运输、住宿、餐饮、生态保护及环境治理等行业商务活动指数均大幅回升至荣枯线上,而资本市场服务和房地产等行业商务活动指数则降至荣枯线下。从市场预期看,企业对近期服务业市场恢复保持乐观,业务活动预期指数为58.9,高于上月1.6个百分点。此外,建筑业商务活动指数为57.5,低于上月3个百分点,但仍处于高位。不过,房地产活动继续走弱可能为其带来一定下行压力。

对于即将公布的9月和三季度宏观数据,我们估计:

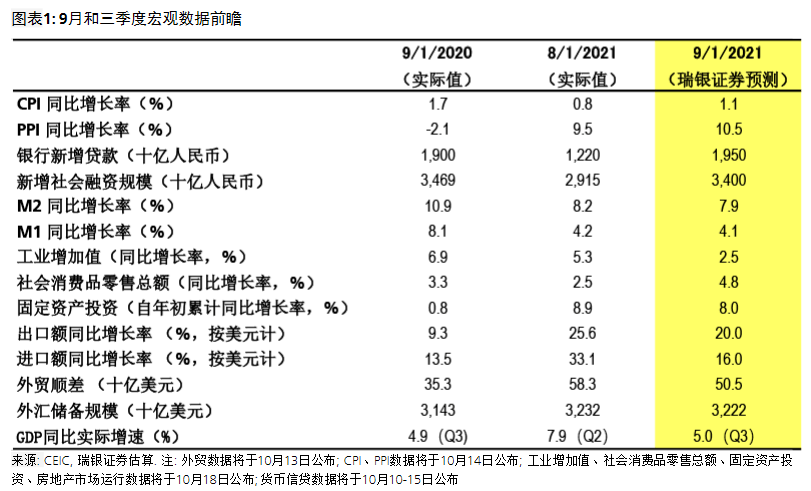

9月工业生产同比增速可能明显减速至2.5%,主要受部分地方限产和缺电影响。9月统计局制造业PMI降至荣枯线下,其中生产量指数降幅明显超过新订单指数,表明制造业增长动能可能走弱。全国平均高炉开工率和电弧炉开工率均低于上月,且同比跌幅扩大。与之相对,9月前20天粗钢生产同比下跌13%。此外,部分受芯片短缺影响,9月前3周乘用车零售同比下跌13%,较8月跌幅仅小幅收窄。整体而言,我们估计9月工业生产同比增速可能降至2.5%,较2019年同期增幅收窄至9.5%。

社会消费品零售同比增速可能反弹至4.8%。9月大部分防疫相关的活动限制基本解除(除福建和黑龙江),此前被抑制的消费需求可能得到释放,因此9月消费活动可能有所反弹,尤其是旅游和线下服务类消费。此外,今年中秋节的时点早于去年,这可能也对9月的社会消费品零售构成一定支撑。我们估计9月社会消费品零售同比增速可能反弹至4.8%,较2019年同期增幅扩大(从8月的3%扩大至8.3%)。

房地产活动可能继续走弱。高频数据显示,9月30个大中城市房地产销售同比跌幅从此前的23%进一步扩大至31%(图表A5),这可能部分由于恒大事件溢出效应导致市场情绪走弱。我们估计9月全国整体房地产销售同比下跌20-25%,新开工可能同比再次下跌15%。二者可能分别较2019年同期水平低17%(8月跌幅分别为4%和15%)。房地产投资可能同比下跌2-3%,但仍较2019年同期增长9-10%(8月为12%)。房地产相关信贷的控制依然较严,同时22个大城市集中供地造成的扰动可能也仍未结束,市场情绪走弱,这些因素都可能持续拖累房地产活动。

9月固定资产投资同比增速可能小幅升至2-3%。部分由于去年同期基数较低,我们估计9月基建投资可能从此前的同比下跌6.6%转为同比增长0-2%,较2019年同期增长6%(8月为0%)。9月新增地方政府专项债券发行量仅从8月的4900亿微升至5200亿。9月制造业投资可能同比增长7-8%,较2019年同期增幅保持在11%(此前为12.5%)。再考虑到房地产投资可能走弱,我们估计9月整体固定资产投资增速可能小幅升至2-3%(年初至今同比增长8%),较2019年同期增长10%以上(增幅较8月的9%有所扩大)。

出口同比增速可能小幅放缓。9月统计局PMI和财新PMI中新出口订单指数双双下滑。同时,9月德国IFO商业经济指数继续走弱,而美国ISM

PMI上行。部分由于工作日少于去年同期,9月韩国出口同比增速回落至17%(8月为35%),而进口同比增速也降至31%(8月为44%)。此外,部分贸易竞争对手(如越南)生产活动也小幅改善。整体而言,我们估计9月出口同比增速可能小幅放缓至20%,较2019年同期增长31%(增幅较8月收窄)。进口同比增速受高基数拖累可能降至16%,较2019年同期增幅大致持稳于32%。贸易顺差可能收窄至510亿美元左右。

CPI同比增速可能小幅上行至1.1%,PPI同比增速进一步跃升至10.5%。高频数据显示9月主要生产者价格环比继续上涨,其中动力煤价格环比大幅上涨23%(受缺煤影响)、螺纹钢环比上涨7%,二者涨幅均大幅高于8月。基于此,我们估计9月PPI环比增速可能上行至1%左右(此前为0.7%),同比增速可能跃升至10.5%。另一方面,部分由于大部分防疫相关活动限制基本解除,此前被抑制的消费需求得到释放,CPI中非食品价格环比涨幅可能回升至0.4%。此外,高频数据显示9月食品平均价格环比小幅下跌,其中蔬菜价格环比上涨0.2%(同比下跌10%)、鸡蛋价格环比上涨2.9%(同比上涨14%)、猪肉价格环比下跌8%(同比下跌60%)(图表6)。整体而言,我们估计9月CPI同比增速可能小幅升至1.1%。

整体信贷增速可能进一步放缓,但预计9月或10月见底。近期央行鼓励银行加快放贷,9月新增人民币贷款可能为1.95万亿,同比多增500亿、比2019年9月高2600亿。9月政府债券净发行量可能为9000-9500亿(同比少增800亿),其中地方政府债券和中央政府债券净发行量可能都较为温和。同时,企业债券净发行可能降至2000亿左右(同比多增200亿),影子信贷可能保持疲弱、收缩1400亿(同比多减1400亿)。整体而言,我们估计9月新增社会融资规模3.4万亿,仅略低于去年同期水平,官方社融同比增速可能小幅放缓0.1个百分点至10.2%,我们估算的整体信贷(社融剔除股票融资)同比增速可能降至10.1%,信贷脉冲跌幅扩大至-8.3%(占GDP比重,此前为-7.4%)。

外汇储备规模可能下降100亿美元。9月美元指数偏强、而人民币对美元汇率大致企稳,资本外流压力可能有所减弱(图表A12)。我们估算主要储备货币汇率变动带来的估值损失可能为200-250亿美元。进一步考虑其他因素(商品贸易顺差小幅收窄、服务贸易逆差维持低位、净FDI大致持稳等),我们估算9月外汇储备规模可能下降100亿美元至3.222万亿美元。

三季度GDP同比实际增速可能放缓至5%左右。由于低基数的抬升作用减弱、加之增长动能放缓,多数主要经济指标同比走弱。具体来看,三季度出口同比增速可能下滑9个百分点至21%(仍较2019年同期增长30%,增幅和二季度相当),名义贸易顺差可能略高于去年同期水平。名义固定资产投资同比增速可能降低6个百分点至1%,较2019年同期增长8%(二季度为11%)。社会消费品零售同比增速可能下降9个百分点至5%(较2019年同期增长6%,二季度为9%),而受7-8月疫情可能导致服务类消费的放缓更甚。从生产端来看,三季度工业生产同比增速可能下滑4.3个百分点至4.6%(较2019年同期增长11%,二季度为14%)。整体而言,我们估计三季度GDP同比实际增速可能放缓至5%左右,环比增速明显低于二季度。

经济增长和政策展望

房地产活动走弱和限产是主要下行压力。继三季度大幅走弱后,我们预计未来几个月房地产活动可能继续走弱。我们目前的基准预测是今年下半年房地产销售和新开工均同比下跌8-10%,房地产投资同比下跌2-3%;不过考虑到恒大事件溢出效应,我们的预测所面临的下行风险更大。在恒大溢出效应严重的最悲观情形下,未来两个季度房地产新开工可能同比下跌20%以上,房地产投资同比下跌10%,额外拖累未来几个月GDP增速1-2个百分点。不过,我们认为房地产走弱对宏观层面的影响要小于2014-15年。另一方面,煤炭供需缺口较大且上网电价较低导致部分地区缺电,且双控政策限制导致部分地方限产。上述压力如果未能及时缓解,应会导致四季度工业生产和GDP增速承压。取决于政策如何应对双控和缺电问题,它们实际的拖累(0.3-0.5个百分点)可能存在一定变数。整体而言,我们目前对今年四季度GDP同比增速4%和全年GDP增速8.2%的预测面临较大下行风险。

未来政策有望有所调整,但房地产政策不会出现类似2015-16年的全面放松。如果房地产活动大幅下行,我们预计2021年底财政和货币政策将更大程度地放松,包括加快地方政府专项债发行以拉动基建投资反弹,央行可能再次降准、并保持市场流动性充裕。在一段时间之后,房地产政策可能也会略有调整。大部分政策可能要到年底或明年初、房地产数据明显恶化之后,才会进一步放松。不过,我们认为政府不会像2015-16年那样全局性地放松房地产政策。我们认为“房住不炒”的政策基调不会转变,但政府可能会给予部分房地产开放商更长的宽限期来满足“三条红线”的监管要求,支持其在债券市场融资,同时要求银行加快房贷审批、小幅提高房贷额度,并给予部分开放商和受影响供应商贷款延期还本付息的安排。地方政府也可能更早放松房地产政策,包括放松价格管控和土地供给,并加快建设住房租赁市场。

政府已着手应对电力短缺;双控政策可能微调。随着冬季用电高峰将至,政府已着手应对电力短缺问题。具体来看,国务院和发改委已宣布了多项措施,包括增加煤炭生产和进口,优先保障居民用电(相比工商业用电),并在现有机制下上调上网电价等。目前来看,政府无意大幅调整双控政策。不过,鉴于增长面临的下行压力加大,及部分地方政府此前存在“运动式“减碳行为,我们预计未来双控政策会有所微调,包括暂时小幅放松双控政策执行力度,避免用能用电出现严重短缺,同时可能出台区别对待的地方性政策。考虑到双控政策的持续影响,我们预计下半年上游产品价格可能保持高位,直到2021年末需求更明显地放缓、或2022年初双控评估进入下一轮周期。