| 送交者: 笨啊笨[♂☆★★DoctorateCandidate★★☆♂] 于 2021-10-12 22:12 已读 833 次 | 笨啊笨的个人频道 |

来源:赵伟宏观探索

作者:赵伟、杨飞、马洁莹(赵伟为开源证券首席经济学家、中国首席经济学家论坛理事)

报告要点

近期,债市震荡调整,市场变盘的担忧增多。以史为鉴,债市是否存在四季度变盘的“魔咒”,市场的核心驱动是什么,未来如何演绎?本文梳理,可供参考。

一问:债市,是否存在四季度“魔咒”?并没有明显规律,债市表现不尽相同

回溯历史,债市在四季度走强和调整的次数大体相当,并不存在明显的变盘“魔咒”。2002年以来,债市四季度走强和调整的次数分别为8次和7次,最近10年走强和调整的次数均为4次;其中,2011年、2014年、2015年和2018年四季度债市明显走强、10年国债收益率平均下行约40BP,2012年、2013年、2016年和2017年出现调整、收益率平均上行30BP左右,其余年份四季度以震荡为主。

即使债市在四季度出现调整,也并不一定意味着大熊市的开启,有时反而是在孕育新一轮机会。2011年以来的4次四季度调整,只有2016年四季度调整开启了大熊市;2012年四季度调整后,债市直到下一年年中才开始大幅调整;而2013年和2017年四季度调整后,债市随后进入“长牛”。债市在四季度4次走强,有3次随后仍延续相对强势;2019年和2020年四季度震荡市之后,债市重新走牛。

二问:债市四季度表现的核心驱动?经济基本面明确下,流动性是核心因素

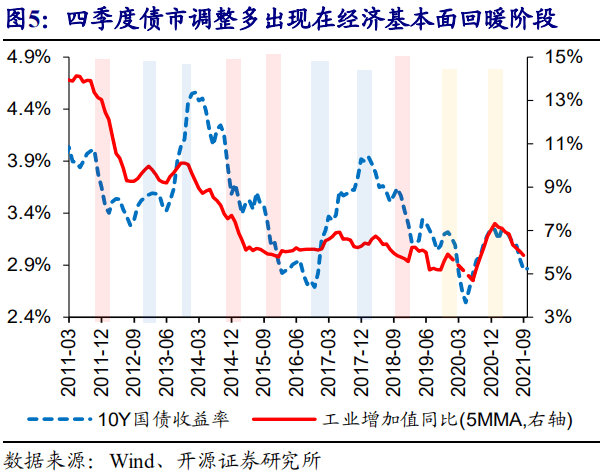

债市在四季度走强,多伴随经济走弱;调整多出现在经济企稳阶段,但经济企稳并不必然带来债市的明显调整。四季度市场交易影响因素较多,不仅要判断下一阶段宏观形势,还面临流动性、年底调仓等扰动,使机构行为容易“纠结”。2010年以来债市四季度走强,多对应经济明显走弱,2011年、2014年和2018年较为典型;2019年和2020年四季度经济企稳,收益率先上后下、最终变化幅度有限。

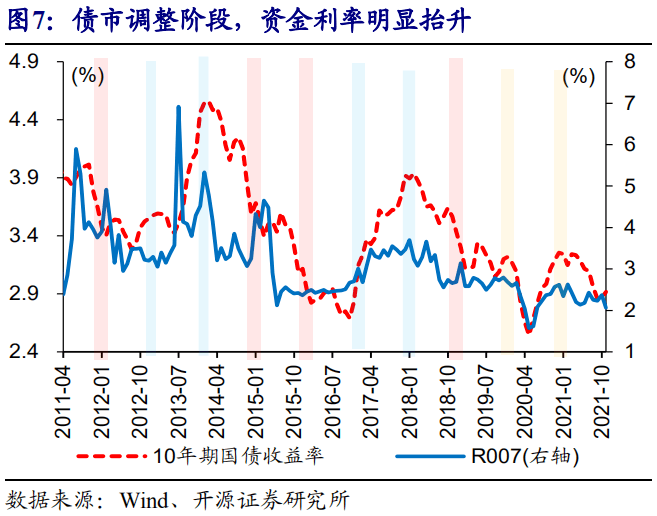

债市表现不同的核心在于流动性,流动性平稳宽松下,债市均会保持相对强势。四季度债市表现与经济基本面并非完全一一匹配,关键差异在于流动性,例如,2013年四季度经济已出现走弱迹象,但表外业务收缩带来的流动性紧张,使得机构仍需要承受“黎明前的黑暗”;2015年四季度经济已出现企稳迹象,流动性持续低位稳定,为机构加杠杆套息差提供便利,从而推动长端收益率持续下行。

三问:债市未来如何演绎?综合考虑宏观形势,债牛基础牢固、不要轻易下车

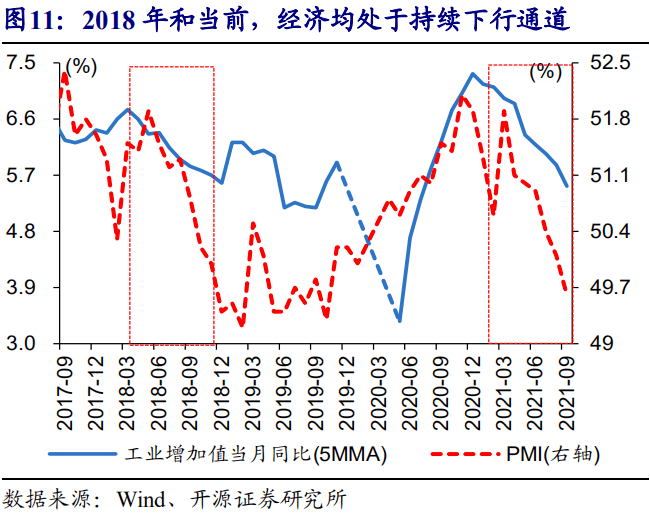

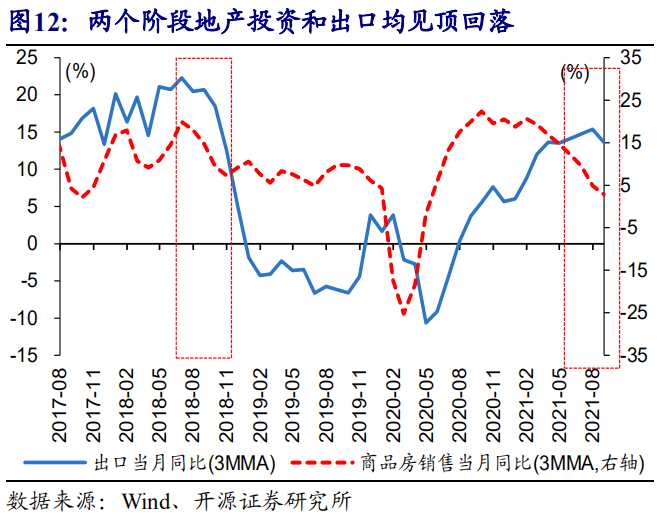

当前宏观形势,与2018年四季度存在诸多相似之处;但收益率水平偏低,使得市场行为更加谨慎。两个阶段,均经历了信用环境持续收缩、信用风险加速暴露,地产和出口动能走弱下,经济加速回落的风险上升,供给收缩带来的部分商品价格大涨、推升通胀预期,同时货币流动性环境持续宽松、“资产荒”凸显等。然而,当前10年期国债收益率只有2.92%,远低于2018年10月初的3.62%左右水平。

多重目标下,货币流动性环境仍有进一步宽松的必要,继续强调,债牛基础牢固、不要轻易下车。《坚定债牛不动摇》指出,当前与过往三大不同,决定债市分析“基准”已变;尤其是眼下货币政策要服务于多重目标,经济压力加大、债务风险加速暴露、原材料涨价对中小企业“伤害”等,仍需宽松的货币流动性环境“呵护”;叠加经济增速下台阶、利率中枢下移、“资产荒”延续,皆指向债牛基础牢固。

风险提示:债务风险暴露,调控政策变化。

报告正文

一问:债市,是否存在四季度“魔咒”?

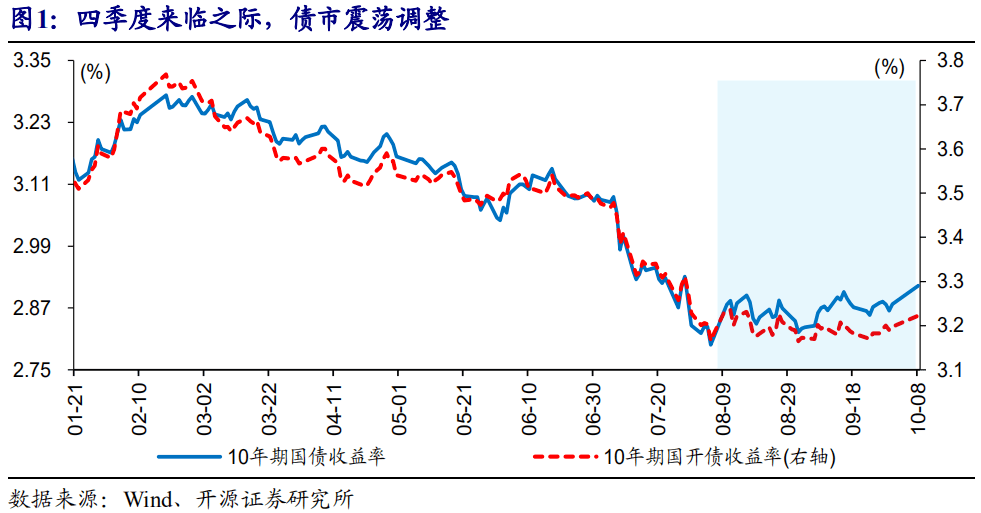

四季度来临之际,债市震荡调整,市场对债市出现“变盘”的担忧加剧。8月中旬以来,债市一改单边下行态势、波动明显加大,10年期国债收益率在2.87%附近震荡调整近2个月,多次出现单日上行或下行超过3BP的情况,10月8日更是单日上行3.6BP、重回2.9%以上。近期,美债利率的大幅上行、国内通胀预期升温等,进一步加大市场对四季度债市调整甚至转熊的担忧。

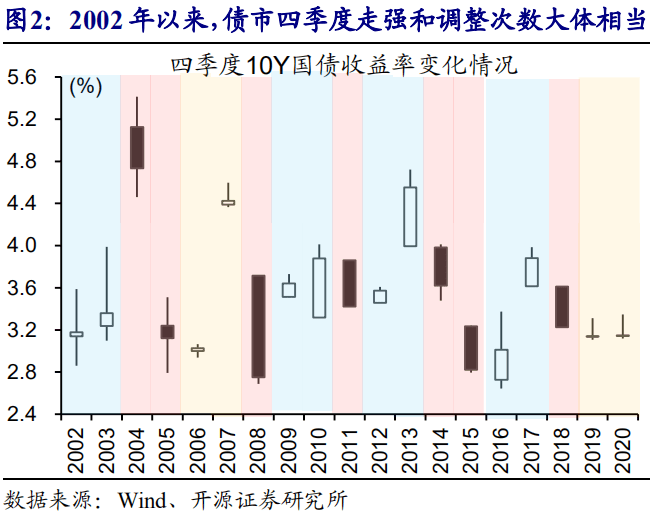

回溯历史,债市在四季度走强和调整的次数大体相当,并不存在明显的变盘“魔咒”。2002年以来,债市四季度走强和调整①的次数分别为8次和7次,还有4次震荡。最近10年四季度走强和调整的次数均为4次,其中2011年、2014年、2015年和2018年四季度债市明显走强、10年国债收益率平均下行约40BP,2012年、2013年、2016年和2017年出现调整、收益率平均上行30BP左右,其余年份以震荡为主。

①本文将四季度10年国债收益率整体上行10BP以上、收益率变化最大区间在15BP以上定义为调整;整体下行10BP以上、收益率最大变化区间在15BP以上定义为走强;其他情况归为震荡,收益率整体变化不超过5BP、震荡区间基本在20BP左右或以内。

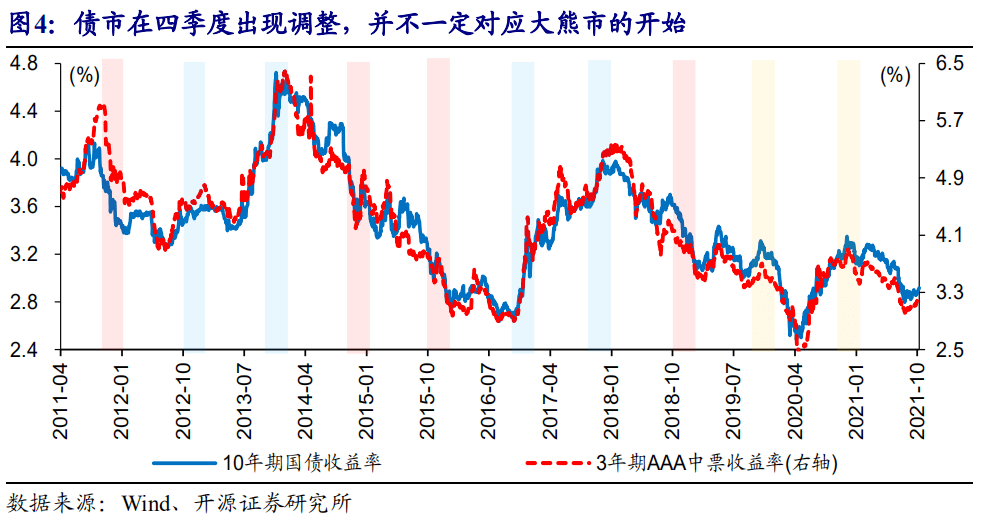

即使债市在四季度出现调整,也并不一定意味着大熊市的开启,有时反而是在孕育新一轮机会。2011年以来的4次四季度调整,只有2016年四季度调整开启了大熊市;2012年四季度调整后,债市直到下一年年中才开始大幅调整;而2013年和2017年四季度调整后,债市随后进入“长牛”。债市在四季度4次走强,有3次随后仍延续相对强势;2019年和2020年四季度震荡市之后,债市重新走牛。

二问:以史为鉴,债市四季度表现的核心驱动?

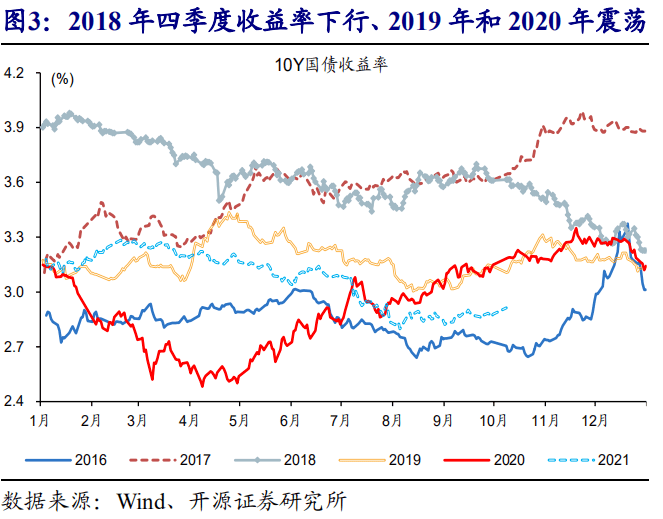

债市在四季度走强,多伴随经济基本面走弱;调整多出现在经济企稳阶段,但经济企稳并不必然带来债市的明显调整。四季度市场交易影响因素较多,不仅要判断下一阶段宏观形势,还往往面临流动性、年底调仓等扰动,使得机构容易“纠结”。2010年以来债市四季度走强,多对应经济明显走弱,2011年、2014年和2018年较为典型;债市明显调整多出现在经济企稳阶段,但2019年和2020年四季度经济企稳,长端收益率先上后下、最终的变化幅度有限(详情参见《债市牛熊之辩》)。

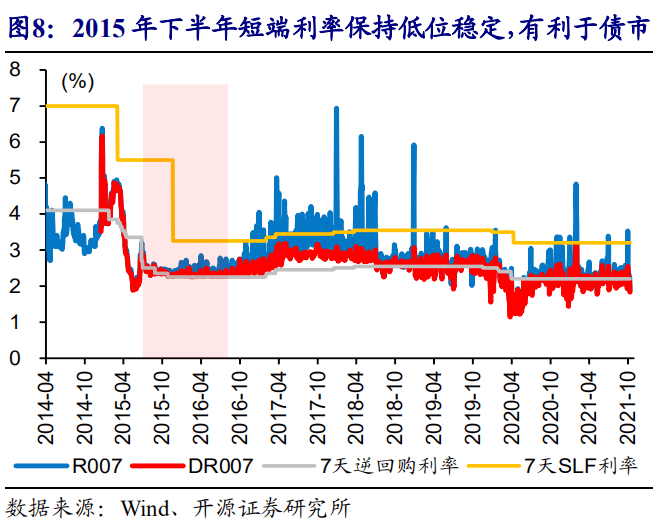

债市表现不同的核心在于流动性,流动性平稳宽松下,债市均会保持相对强势。四季度债市表现与经济基本面并非完全一一匹配,关键差异在于流动性,例如,2013年四季度经济已出现走弱迹象,但表外业务收缩带来的流动性紧张,使得机构仍需要承受“黎明前的黑暗”;2015年四季度经济已出现企稳迹象,流动性持续低位稳定,长端收益率持续下行。

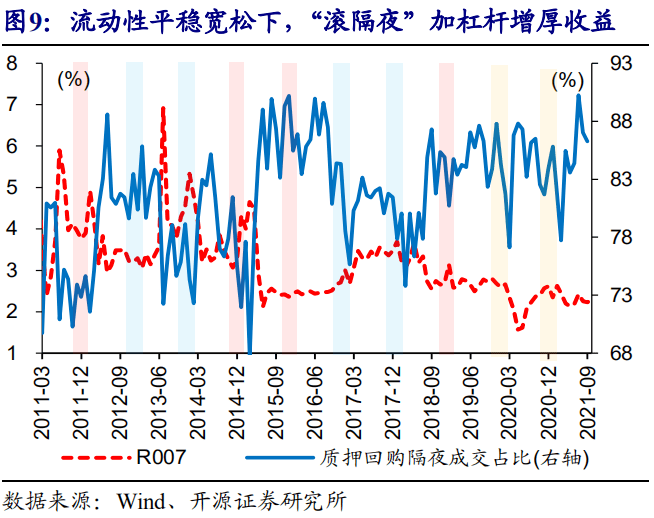

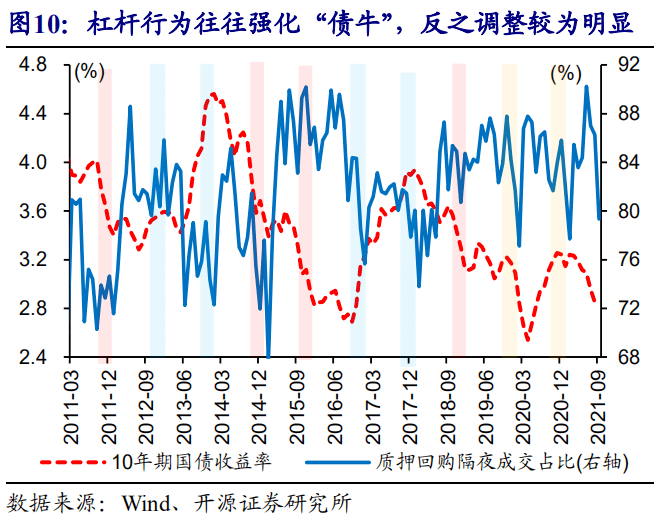

机构行为方面也有变化,杠杆行为强化债牛,杠杆高位回落往往对应债市调整。2015年和2018年四季度,流动性平稳宽松下,机构“滚隔夜”杠杆行为明显增多,隔夜质押回购成交占比触及88%的高位、一度高达90%以上,使得债市表现一度对基本面不敏感,推动收益率进一步下行。相反,2016年、2017年、2019年和2020年四季度,资金成本抬升、杠杆回落,债市明显调整(详情参见《债牛还能走多久?》)。

三问:展望未来,债市将如何演绎?

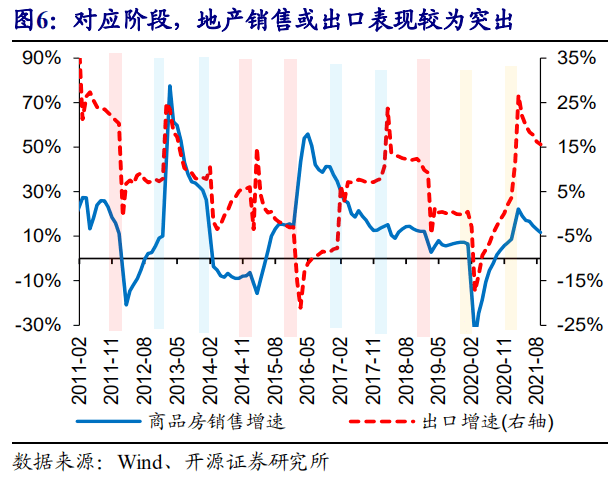

当前宏观形势,与2018年四季度存在诸多相似之处;但收益率水平偏低,使得市场行为更加谨慎。两个阶段,均经历了信用环境持续收缩、信用风险加速暴露,地产和出口两大动能走弱下,经济加速回落的风险上升,供给收缩(2018年非洲猪导致猪肉供给收缩,当前原材料供应短缺)带来的部分商品价格大涨、推升通胀预期,同时货币流动性环境持续宽松、“资产荒”凸显等。然而,当前10年期国债收益率只有2.92%,远低于2018年10月初的3.62%左右水平。

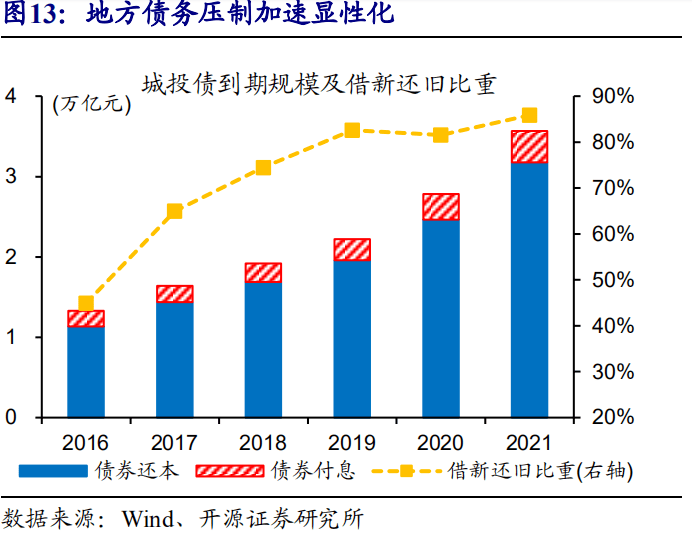

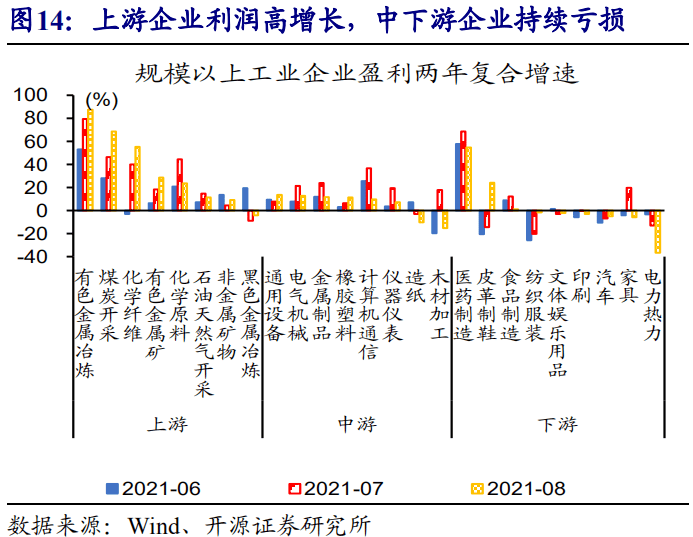

多重目标下,货币流动性环境仍有进一步宽松的必要,继续对债牛形成有力支撑。2013年、2016年和2017年四季度债市调整,均缘于防范金融风险下,货币流动性的收紧。眼下,政策要服务于经济、防风险等多重目标,传统动能的加速走弱,叠加限电限产等影响,经济加速回落的风险上升;原材料大幅涨价,使得原本尚未完全从疫情影响走出的中小企业生存更加困难;地方债务和地产债务风险的加速暴露,加大金融风险等,均需要宽松的货币流动性环境“呵护”。

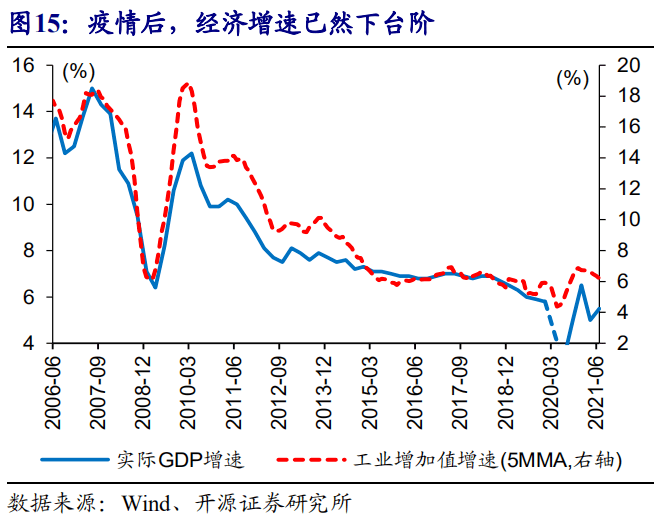

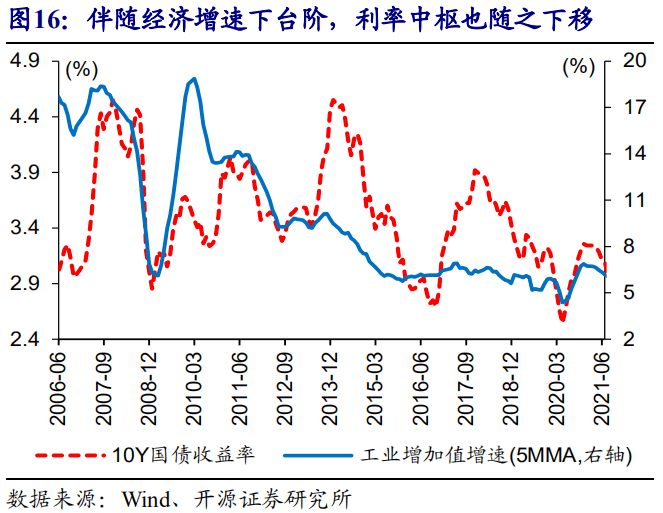

重申观点,债牛基础牢固、不要轻易下车,调整或提供加仓机会。我们在《坚定债牛不动摇》中指出,当前与过往存在三大不同,调结构、防风险政策持续推进对传统引擎的硬约束、“资产荒”现象持续时间或比较久、多目标下的货币流动性中性偏松,均对债市形成有力支撑。经济潜在增速已然下台阶、彻底告别6%时代,与之相匹配的合意社融增速或在10-11%附近;与“新基准”相匹配,“合理”的利率中枢也已下台阶,长端收益率波动区间也随之下移,不宜简单套用疫情前的分析基准。

经过研究,我们发现:

(1)债市在四季度走强和调整的次数大体相当,并不存在明显的变盘“魔咒”。即使债市在四季度出现调整,也并不一定意味着大熊市的开启,有时反而是在孕育新一轮机会。

(2)债市在四季度走强,多伴随经济基本面走弱;但经济企稳,并不必然带来债市明显调整。四季度债市表现不同的核心在于流动性,只要流动性宽松,债市均会保持相对强势。

(3)当前宏观形势,与2018年四季度存在诸多相似之处;但收益率水平偏低,使得市场行为更加谨慎。往后来看,货币流动性环境仍有进一步宽松的必要,重申观点,债牛基础牢固、不要轻易下车。

风险提示:

债务风险暴露,调控政策变化。