| 送交者: 笨啊笨[♂☆★★DoctorateCandidate★★☆♂] 于 2021-11-04 19:51 已读 758 次 2 赞 | 笨啊笨的个人频道 |

来源:钟正生经济分析

安首经团队:钟正生/张璐/范城恺 (钟正生为中国首席经济学家论坛理事,平安证券首席经济学家,研究所所长)

核心摘要

美国时间2021年11月3日,美联储公布11月FOMC会议声明,美联储主席鲍威尔接受采访。

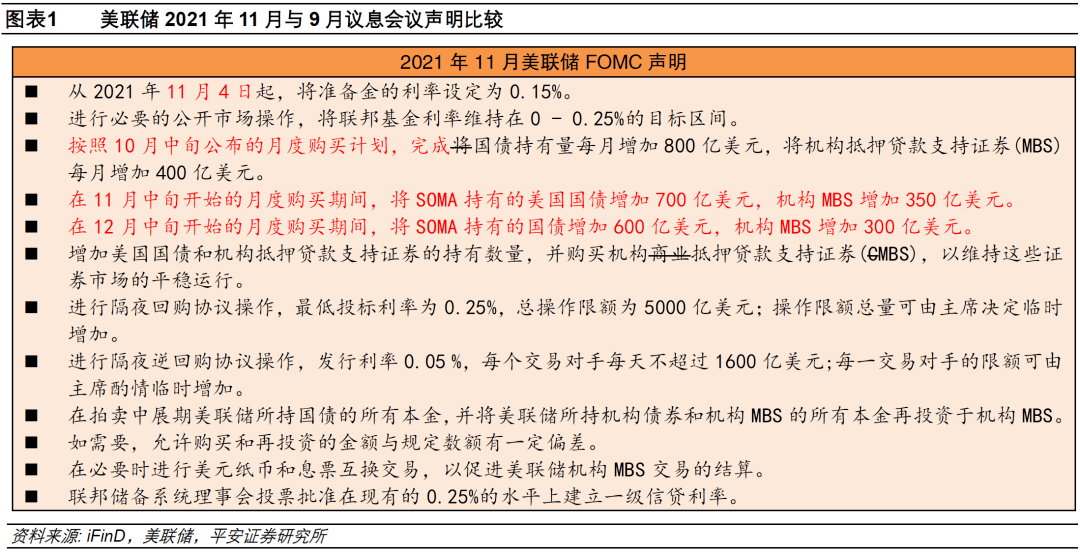

1、货币政策:美联储11月议息会议声明官宣Taper(缩减资产购买)。11月中旬开始的月度计划将仅购买700亿美元国债和350亿美元MBS,合计减少150亿美元的资产购买;12月中旬开始的月度计划将仅购买600亿美元国债和300亿美元MBS,比上月再减少合计150亿美元的资产购买。本次官宣Taper以及其力度基本符合市场预期。

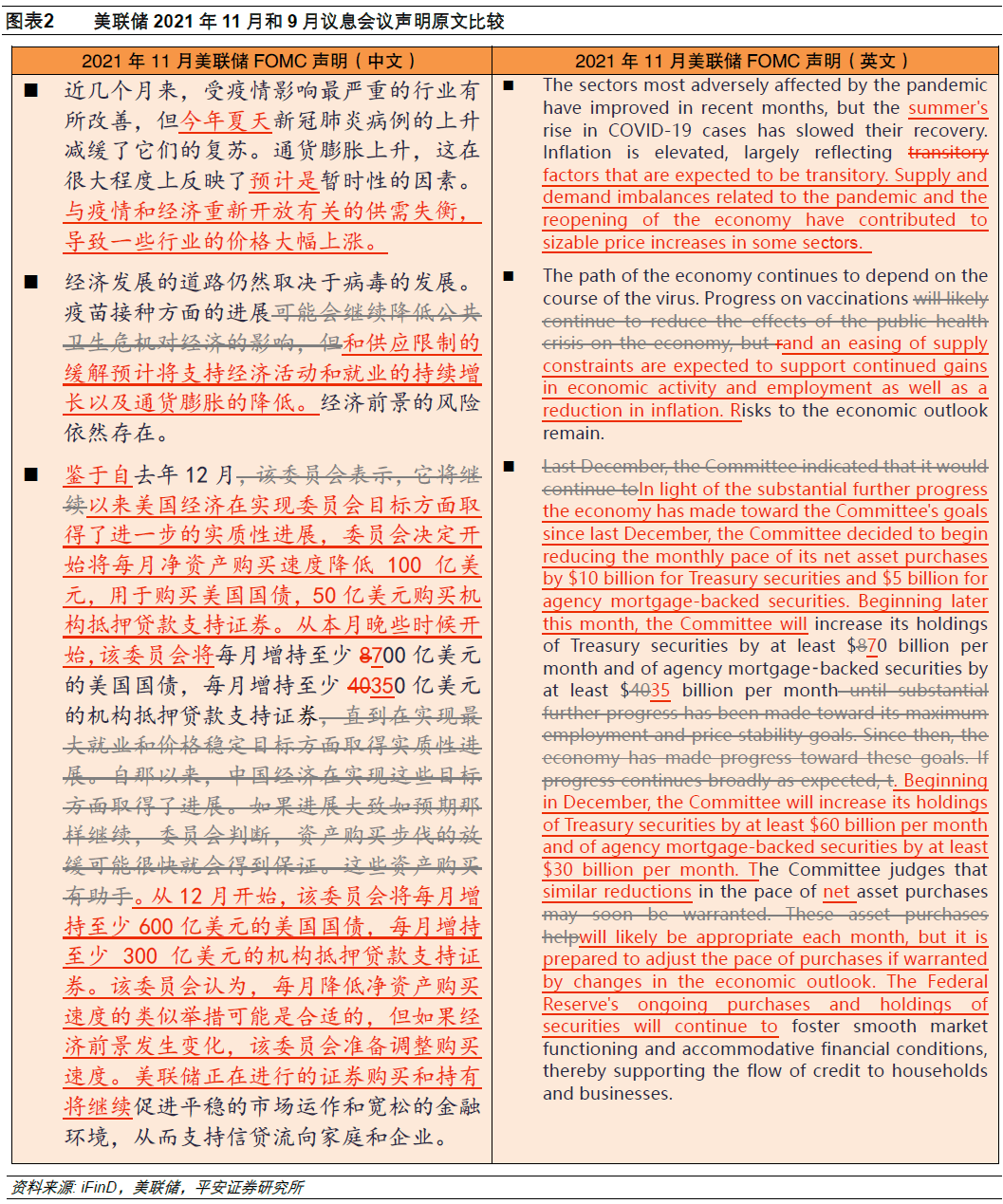

2、声明表述:1)有关通胀的表述发生微妙调整。9月声明中认为通胀上升主要反映了“暂时性的”(transitory)因素,而本次将这些因素描述为“预计是暂时性的”(expected to be transitory)。这与美联储近期对于通胀看法的转变是吻合的。不过,美联储仍然认为未来通胀能够缓和。2)关于Taper,美联储为明年加快购债埋下了伏笔。本次声明只宣布了未来2个月的具体计划,这意味着不能排除明年1月以后美联储改变Taper节奏的可能性。本次声明仅提到,未来美联储会以“类似的”节奏执行Taper,但也补充道,如果经济前景发生变化,美联储对于调整购买速度也是有准备的。

3、鲍威尔讲话:整场采访对Taper的关注很有限,反而大量问题围绕“加息”,以及与加息有关的“最大就业”判定等问题。不过,鲍威尔“谈加息色变”,一再强调本次会议的关注点在Taper而不是加息,尽量不回应有关加息的问题,而对于加息所需的“最大就业”条件也显得含糊其辞。

4、市场反应:声明发布及鲍威尔讲话后,市场感受偏鸽,标普500指数由跌转升、整日收涨0.65%;10年美债收益率由声明前的1.56%上升5bp至1.61%;美元指数由94上方滑落至93.8。

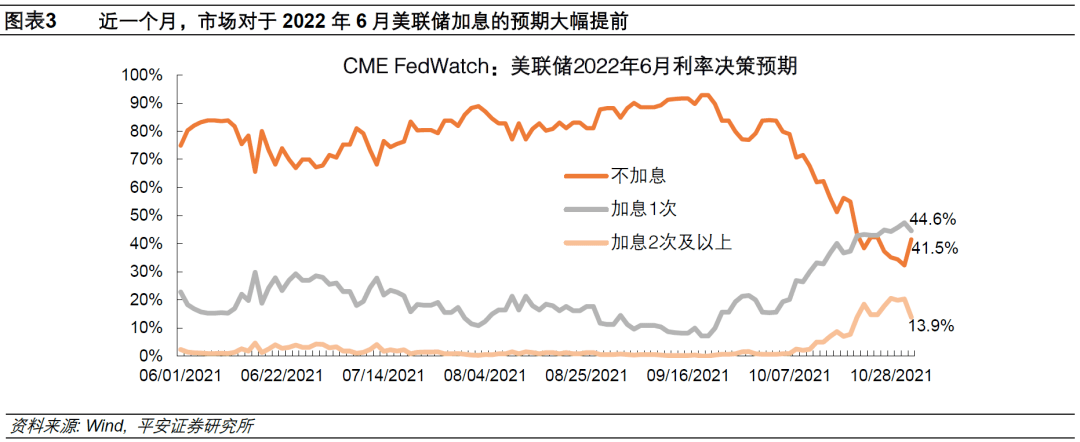

5、Taper来了,加息还会远吗?Taper的节奏、何时结束,将关系到美联储是否具备更早加息的灵活性。近期市场对于美联储加息的预期大幅提前。“紧缩恐慌2.0”(即加息预期的波动)近期在债券市场上已经有所反应:2年期美债利率在10月跃升了20bp。其他发达经济体债市方面,鹰派央行的短端国债利率更快上行。展望后续,对于未来美联储政策正常化的影响,我们表示谨慎乐观。与此前不同的是,美联储是市场和同行的“追随者”。这意味着,其后续即使边际加快政策收紧步伐,市场对此或具有一定容忍度。尤其未来1个季度,美联储Taper的节奏是确定的,市场环境相对清晰,市场风险偏好或难回落。10年美债收益率仍有上行空间,在通胀预期短时间可能仍然维持高位的情况下,下一波拉升或是因经济改善而带动实际利率上升,美股等风险资产有望维持强势,而美元指数可能因风险偏好较强而上升动能趋弱。

风险提示:美国通胀形势超预期,美国经济增长不及预期,美联储政策收紧超预期等。

1、货币政策:11月中旬开始Taper,力度符合预期

美联储11月议息会议声明官宣Taper(缩减资产购买):11月中旬以后将正式开始实施Taper。10月中旬以来的资产购买计划会按以往节奏完成(800亿美元国债+400亿美元MBS);11月中旬开始的月度计划将仅购买700亿美元国债和350亿美元MBS,合计减少150亿美元的资产购买;12月中旬开始的月度计划将仅购买600亿美元国债和300亿美元MBS,比上月再减少合计150亿美元的资产购买。本次官宣Taper以及其力度基本符合市场预期。

其他货币政策基本不变,包括维持联邦基金利率(0-0.25%),维持准备金利率(0.15%)和隔夜逆回购利率(0.05%)不变等。

2. 声明表述:微妙调整有关通胀的表述,预告Taper节奏或存变化

美联储11月议息会议声明中,有关通胀的表述发生微妙调整:9月声明中认为通胀上升主要反映了“暂时性的”(transitory)因素,而本次将这些因素描述为“预计是暂时性的”(expected to be transitory)。这与美联储近期对于通胀看法的转变是吻合的:鲍威尔此前已经提到供应链瓶颈比预期得更加持久,亚特兰大联储主席博斯蒂克则称通胀不应被称为“暂时的”、而是会持续一段时间。不过,美联储仍然认为未来通胀能够缓和,某种程度上也仍在坚持“通胀暂时论”。本次声明新增,“疫苗进展以及供应链瓶颈的缓和,预计将同时支持经济、就业增长以及降低通胀”。

关于削减资产购买计划(Taper),声明宣布了美国经济已经实现了“进一步实质性进展”,本月(11月)晚些时候就会开始实施Taper,力度是每月减少100亿美元国债和50亿美元机构MBS(抵押贷款支持证券)的购买。至于这一节奏是否会改变,注意到,本次声明只宣布了未来2个月的具体计划,这也意味着不能排除明年1月以后美联储改变Taper节奏的可能性。本次声明仅提到,未来美联储会以“类似的”(similar)节奏执行Taper,但也补充道,如果经济前景发生变化,美联储对于调整购买速度也是有准备的。我们认为,美联储为加快购债埋下了伏笔,但这一节奏的改变最早需等到明年。

3. 鲍威尔讲话:“谈加息色变”

鲍威尔在声明发布半小时后发表讲话并接受采访。整场采访对Taper的关注很有限,反而大量问题围绕“加息”,以及与加息有关的“最大就业”判定等问题。不过,鲍威尔“谈加息色变”,一再强调本次会议的关注点在Taper而不是加息,尽量不回应有关加息的问题,而对于加息所需的“最大就业”条件也显得含糊其辞。具体来看:

1)关于经济前景的看法。由于本次会议是首次宣布Taper,鲍威尔在开场白中对于美国经济前景的表述比此前更为详细。其强调美国今年上半年经济强劲,而下半年由于Delta疫情反扑,叠加供给约束与供应链瓶颈,使经济出现下行、8月和9月就业恢复也放缓。然而,其对未来经济前景并不悲观,认为今年四季度美国经济有望企稳回升,经济走势的大方向仍是迈向复苏。鲍威尔强调了目前通胀对于居民生活的影响,认为通胀问题确实棘手,而美联储对此略显无奈,因为“我们不能直接减轻供应链瓶颈”,也很难去预测通胀的持续性。

2)关于加息。第一个记者提问就是加息:“市场预期明年加息1-2次,市场错了吗?”鲍威尔停顿许久,体现其对加息问题的慎之又慎;随后称,本次会议的关注点不在加息,预计明年2、3季度通胀会下降,“我们仍有时间等待和观察通胀的演绎”。

3)关于Taper的节奏。记者会有两个问题关于Taper节奏。第一个问题是,Taper提速的条件是什么?鲍威尔只提到,未来Taper的节奏是“类似的”,即重复了声明中所用的表述。但目前对于改变这一节奏的条件,并没有详细信息。第二个问题是,为什么这一次Taper的力度是上一次的两倍?鲍威尔称,目前的经济形势与2013年很不同,当年就业很差、通胀也并未达标,而本轮美国经济非常非常强劲(very very strong)。

4)关于“最大就业”。其实有关“最大就业”的问题基本等同于“加息”,因前者是后者的必要条件,更可能是在通胀已经达标后的充分必要条件。记者们在看到“加息”问题碰壁后,纷纷选择迂回地询问美联储对于就业的看法,以试图寻找加息时点的线索。关于如何判断“最大就业”,鲍威尔称这是一个综合问题,需要看很多指标,但整体来看其对就业市场比较乐观,比如其提到目前工资增长强劲,意味着离职人员未来有望找到下一份工作,而不是长期失业。有记者问,这一轮最大就业和此前相比会不会“长得不一样”,鲍威尔则称,美联储需要谦虚地(humble)去面对就业市场的长期变化。我们认为,美联储未来的加息选择将带有很强的主观性。

5)关于就业和通胀的关系。我们认为,美国当前“类滞胀”格局对货币政策带来空前挑战,美联储和市场对此都有较为充分的认识。但注意到,本次鲍威尔对于“滞”与“胀”的看法,比想象中更加乐观:其认为,未来如果通胀能够下降,则就业也会修复,即未来通胀和就业都会往好的方向发展。其中一个逻辑可能是,目前的疫情因素同时抑制了就业、加剧了供应链瓶颈,但未来疫情影响如果消退,则就业和通胀问题都能有所缓和。

美联储11月议息会议声明发布及鲍威尔讲话后,美股连续拉升,标普500指数由跌转升、整日收涨0.65%;10年美债收益率由声明前的1.56%上升5bp至1.61%;美元指数由94上方滑落至93.8。

4. Taper来了,加息还会远吗?

Taper和加息到底有怎样的关系?美联储持续努力引导市场预期,试图“切割”Taper与加息。但由于美联储在9月会议中已经明示,加息大概率需要到Taper结束以后,因此Taper的节奏、何时结束,将关系到美联储是否具备更早加息的灵活性。因此,明年1月以后,市场仍会关注美联储是否调整Taper节奏,并以次为线索对加息进行预判。

近期市场对于美联储加息的预期大幅提前。据CME FedWatch数据,市场预计2022年6月至少加息1次的概率,在近一个月由20%左右大幅跃升至60%左右(图表3)。由于Taper与加息多少存在联系,在Taper来临之际市场对于加息的讨论增多。此外,客观上美国通胀持续时间超预期、供应链瓶颈问题也很直观,美联储近期对于通胀的态度发生调整,市场担心美国通胀有所失控下,美联储将不得不提前加息以应对通胀。再加上,包括英国、加拿大、澳大利亚等发达经济体央行表现出更加鹰派,市场认为美联储可能需要“迎头赶上”。多因素叠加后,市场加息预期大幅提前。

至此,美联储本轮货币政策路线图已经较为清晰。假设美联储未来Taper的节奏基本不变,并(如市场所预期)将于2022年6月首次加息25bp,那么,美联储将于2022年5月执行最后一次资产购买,并在此后的1个月里开始加息。与历史相比,本轮美联储Taper过程的斜率更陡,且加息可能来得更早(图表4)。2014年11月美联储基本停止资产购买,时隔约1年以后,于2015年12月首次加息。

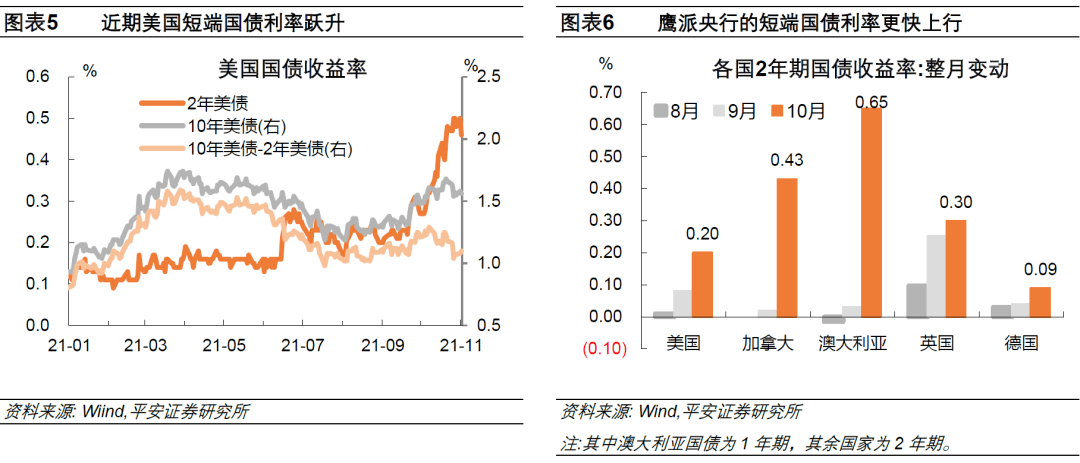

虽然本轮美国经济复苏确实更快,但政策正常化路径也是全新的,市场对此不免仍有担忧和怀疑。虽然类似2013年市场大幅震荡、美元大幅回流的“紧缩恐慌”(Taper Tantrum)或难再现,市场对此也有较强共识,但我们对美联储行动造成的市场波动风险也不宜过于忽视。事实上,“紧缩恐慌2.0”(即加息预期的波动)近期在债券市场上已经有所反应:近一个月,美债市场开始price in美联储加息,2年期美债利率在10月跃升了20bp,期间10年和2年美债利差缩窄、美债收益率曲线平坦化(图表5)。其他发达经济体债市方面,鹰派央行的短端国债利率更快上行(图表6)。

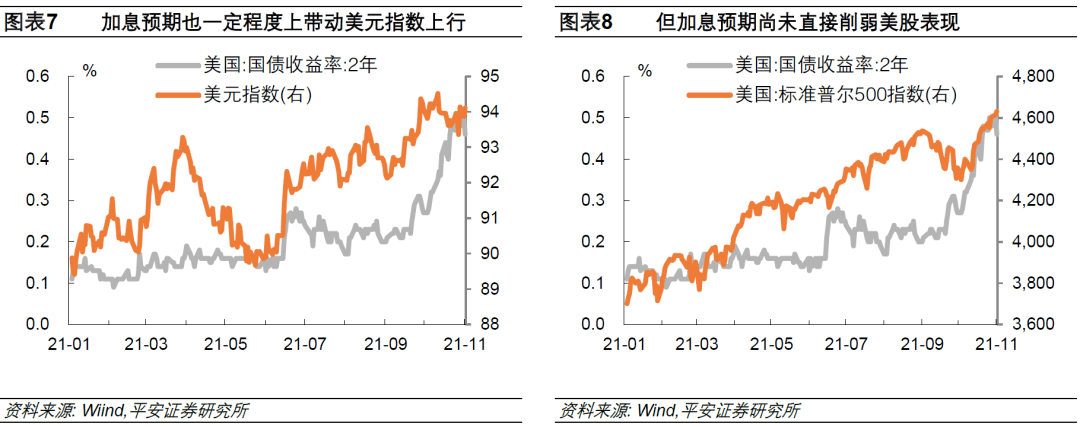

近期,加息预期也一定程度上带动美元指数上行(图表7),不过尚未直接削弱美股表现(图表8)(这或与美股三季度财报超预期有关)。

展望后续,对于未来美联储政策正常化的影响,我们表示谨慎乐观。一方面,我们看到本次美联储对美国经济仍有较强信心,对于“滞胀”格局的破解有一定自信,短期或能在一定程度上安抚市场。客观而言,四季度的美国经济确实很难比三季度更差,经济基本面的企稳回升也是市场信心的来源之一。另一方面,横向比较,与此前不同的是,美联储是市场和同行的“追随者”。这意味着,其后续即使边际加快政策收紧步伐,市场对此或具有一定容忍度。

尤其未来1个季度,美联储Taper的节奏是确定的,市场环境相对清晰,加息预期也有望缓和,市场风险偏好或难回落。10年美债收益率仍有上行空间,在通胀预期短时间可能仍然维持高位的情况下,下一波拉升或是因美国经济改善而带动实际利率上升。美股等风险资产有望继续维持强势。美元指数则可能因风险偏好较强而上升动能趋弱。

——————