| 送交者: 笨啊笨[♂☆★★DoctorateCandidate★★☆♂] 于 2021-11-14 7:25 已读 1002 次 | 笨啊笨的个人频道 |

来源: 股市荀策

作者:荀玉根、李影、王正鹤( 荀玉根为 海通证券首席经济学家 )

核心结论:①A股岁末年初的躁动行情是固有规律,源于政策面和基本面的日历效应。如7-10月市场较弱,躁动行情往往较早启动且跨年。②这次跨年行情有望展开,背景是A股估值尚可、微观资金充裕,驱动力来自宽信用政策落地、企业ROE将继续向上。③配置上均衡,如低估的金融地产、高景气的硬科技(新能源、半导体)。

跨年行情有望展开 1. A股固有的规律:岁末年初躁动

回顾历史,A股跨年行情启动时间与三四季度行情相关。每临近岁末,投资者很关心和期待跨年行情,从历史上看跨年行情是一个相对宽泛的概念,启动也有早有晚,并非简单的始于元旦或者春节。若以沪深300指数为代表来刻画,回顾2002年以来(沪深300历史数据始于2002年)A股岁末年初的行情,均有一定程度的跨年行情,只是启动时间和涨幅会有差异。启动时间早晚往往与上年三四季度行情有关:若三四季度行情较弱,则跨年行情启动偏早且跨年,最早于上年11月中启动,如2004、2006、2008、2013、2020、2021年。若三四季度行情较好,则跨年行情启动较晚,1月中下旬甚至2月初才启动,如2002、2005、2007、2010、2011、2014、2015、2016、2017年。其他年份在元旦附近启动。跨年行情持续时间最长112个交易日、最短仅17个交易日、平均为45天,沪深300涨幅最大89.6%、最小5.7%、平均22.5%。因此从历次岁末年初躁动行情回顾来看,跨年行情每年都有,但启动时间差异大。

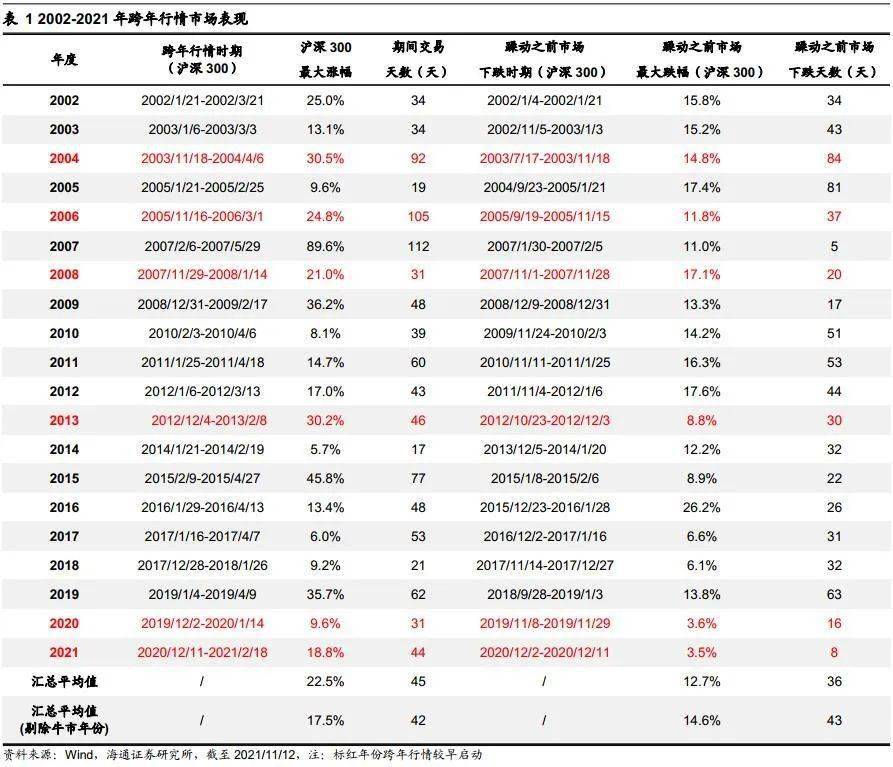

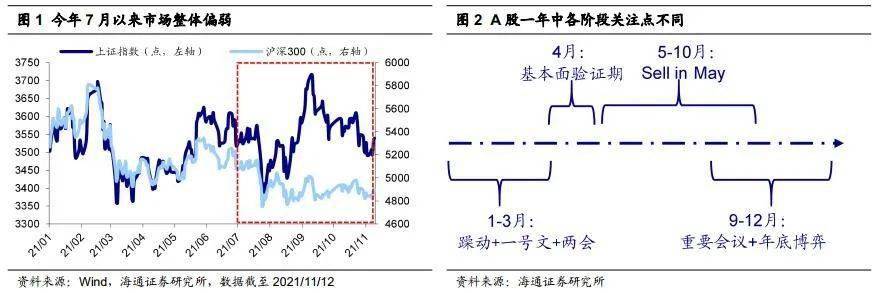

今年7月以来市场整体偏弱,借鉴历史跨年行情有望较早展开。为何A股会有春季行情这一特征?《荀玉根讲策略:少即是多》一书中分析过A股的日历效应,具体而言:从政策周期来看,岁末年初往往是重大会议召开时间窗:每年10-11月召开中共中央全会、12

月召开中央经济工作会议和中央政治局会议,次年1-2月地方召开“两会”、国家多部委召开年度工作会议,3 月召开全国“两会”,相比而言,5-10

月份是政策淡季,对股市刺激较少。从股票市场来看,11月到3月A股处于业绩空窗期,基本面数据披露少,三季报已经披露完毕,年报和一季报还有一段时间。同时,年初资金利率通常有所回落,开年投资者的风险偏好相对更高。今年7月以来(截至2021/11/12)市场整体偏弱、宽基指数处窄幅震荡之中,期间上证综指下跌1.4%,沪深300指数下跌6.5%。借鉴历史经验,今年跨年行情有望提前在11月启动,本次春季躁动背后的逻辑下文将进行详细分析。

2. 今年跨年行情有望展开

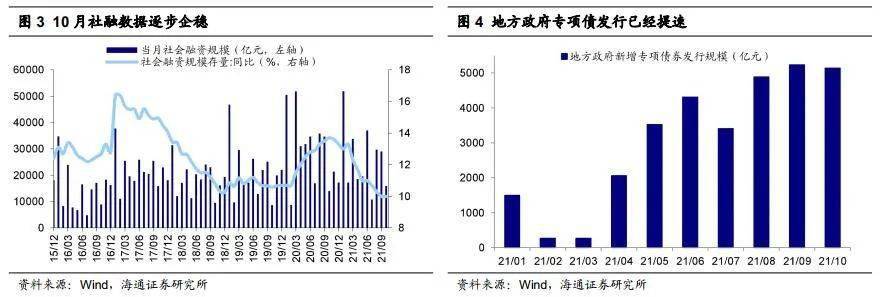

宽信用落地中,驱动行情启动。在前期多篇报告中,我们一直强调看好今年四季度到明年一季度的行情,最主要的逻辑就是730政治局会议后政策明显转向积极,从宽货币走向宽信用。最新社融数据显示,10月新增社融1.59万亿,高于市场预期的1.56万亿,同比多增1970亿元,10月社融存量同比为10.0%,与9月持平,总体上最新社融已经企稳,反映了宽信用政策效果正在显现。政策从宽货币走向宽信用,其中房地产和专项债项目是两大抓手,具体而言:

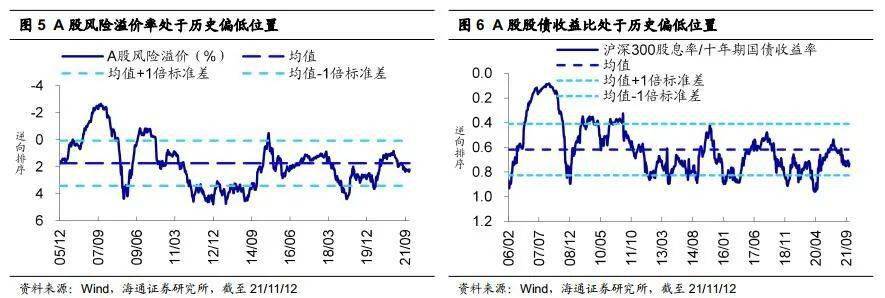

估值尚可,资金充裕。市场看好跨年行情的基础是目前A股估值处于历史中等水平附近,估值整体尚可。截止2021/11/12,全部A股PE(TTM,整体法)为19.4倍,对应13年以来从低到高的分位数为58%,沪深300为13.1倍、61%。全部A股PB(LF,整体法)为2.0倍,对应13年以来从低到高的分位数为68%,沪深300为1.5倍、64%。除了PE、PB外,我们还通过股债收益比、风险溢价率来衡量市场的相对估值水平。从股债收益比(沪深300股息率/十年期国债收益率)看,截止2021/11/12,A股股债收益比为0.73,对应13年以来由高到低的分位数为47%,股市性价比明显优于债市。从风险溢价率(1/全部A股PE-十年期国债收益率)看,截至2021/11/12,A股风险溢价率为2.2%,对应13年以来由高到低的分位数为51%。

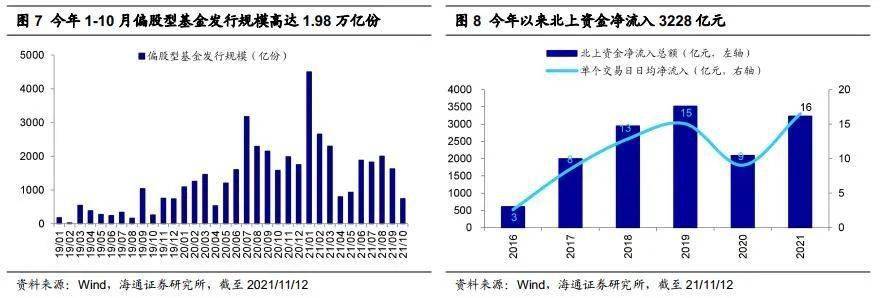

股市微观资金面仍充裕。增量资金入场是支撑市场上涨的重要动力,我们在资金入市框架中分析过,微观资金面可以从流入流出两个方向进行分项汇总计算,具体见表3。通过对上述各项资金面数据进行汇总后,我们测算今年1-10月接近1.7万亿元增量资金入场,而2020年1-10月为1.44万亿元,2020年全年为1.86万亿元。具体来看,偏股型基金发行方面,尽管10月发行规模只有740亿份,但年初至今偏股型公募基金新发规模高达1.98万亿份,而去年同期为1.72万亿份,整体基金的存量规模依旧在上升;再看外资,年初至今北上资金已经净流入3228亿元,日均流入量高达16亿元。综合以上,我们认为今年股市微观资金面仍然充裕,预计今年全年净流入有望达1.97万亿元。

3. 应对策略:均衡配置

目前A股估值处于历史中等略偏高的水平,同时微观资金面比较充裕。宏观方面,政策从宽货币走向宽信用,房企资金紧张局面逐步缓解,同时专项债发行开始加速,积极的政策有助于推动A股ROE持续回升。从历史规律来看,岁末年初通常有一段上涨行情,考虑今年7月以来市场整体表现偏弱,借鉴历史今年跨年行情有望在11月提前启动。从行业配置看,基于前述观点,我们认为结构上可以更均衡一些,具体可以重点关注以下两条主线。

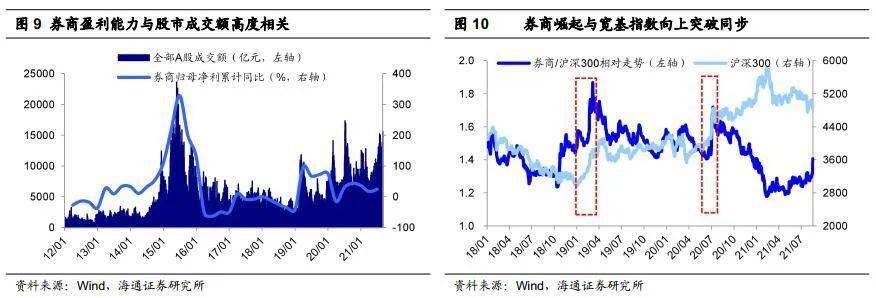

低估的大金融。随着经济下行压力被对冲以及房地产债务担忧消退,大金融行业有望迎来修复。年初至今大金融板块涨幅、估值、基金持仓均处在低位。当前(2021/11/12,下同)PE(TTM,整体法)来看,银行为6.2倍(处13年初以来24.6%分位)、房地产为7.8倍(处4.0%分位)、证券为19.9倍(处17.9%分位);PB(LF,整体法)来看,银行为0.62倍(处13年初以来0.3%分位)、房地产为1.47倍(处0.8%分位)、证券为1.68倍(处33.8%分位)。同时大金融基金配置比例低,21Q3基金重仓股中券商相对沪深300低配5.8个百分点,银行低配8.7个百分点,房地产低配0.7个百分点。当前地产政策面已经出现积极变化,信用风险担忧有望下降。9月24日央行首提两个“维护”之后地产政策开始松动,10月15日以来国家层面召开4次房企座谈会,同时房企境内发债政策开始松动,房企合理的资金需求正在得到满足,个人住房贷款也恢复正常,我们认为房地产依旧有望迎来估值修复机会。历史上,四季度银行地产出现修复的概率较大。大金融中,我们认为最值得重视的是券商,今年前三季度券商净利润累计同比为24%,申万券商指数年初至今(截至2021/11/12)还下跌了7.8%。11月15日北交所将正式开市,未来市场活跃度和流动性有望提升,这将为券商业务带来新的增长点。

风险提示:通胀继续大幅上行,国内外宏观政策收紧。