| 送交者: 笨啊笨[♂☆★★DoctorateCandidate★★☆♂] 于 2021-11-21 2:02 已读 1038 次 1 赞 | 笨啊笨的个人频道 |

作者:荀玉根、郑子勋、余培仪( 荀玉根为 海通证券首席经济学家 )

核心结论:①2019年来居民和机构的资产配置已渐变,权益占比上升。②房地产税改革试点有望提升房产持有成本、压降非标规模和收益率,强化资产配置的迁移。③当前A股类似1980年后美股,产业升级抬升ROE、配置迁移推高估值中枢,长牛慢牛可期。

从房市到股市:房地产税改革试点助力配置迁移 2019年初时我们就已提出我国长期股权投资时代正在到来,背后的核心驱动力来自两个方面:一是从基本面角度出发,产业政策叠加金融政策助推我国产业结构转型升级,最终带动A股ROE中枢上移;二是从资金面角度看,产业结构和人口结构变化使得资产配置力量从房产转向权益资产,配置资金不断入场有望推动A股估值中枢上移。在前期多篇报告中我们已对A股基本面的驱动力作过分析,本文将从资金面角度出发,结合房地产税改革试点,回顾并展望我国投资者增配权益资产的大趋势。

1. 近年来我国投资者资产配置已经在向A股倾斜

具体而言,股市的微观资金面可以从流入流出两个方向进行分项汇总计算:(1)流入股市的资金主要有4个来源:散户资金(用客户交易结算资金余额来测算)、杠杆资金(仅统计场内的融资余额)、国内机构资金(包括基金、保险、社保等)、海外资金(包括R/QFII与陆港通)。(2)流出股市的资金主要有3个去向:IPO融资、产业资本净减持、交易费用(融资费用、印花税和其他交易手续费)。

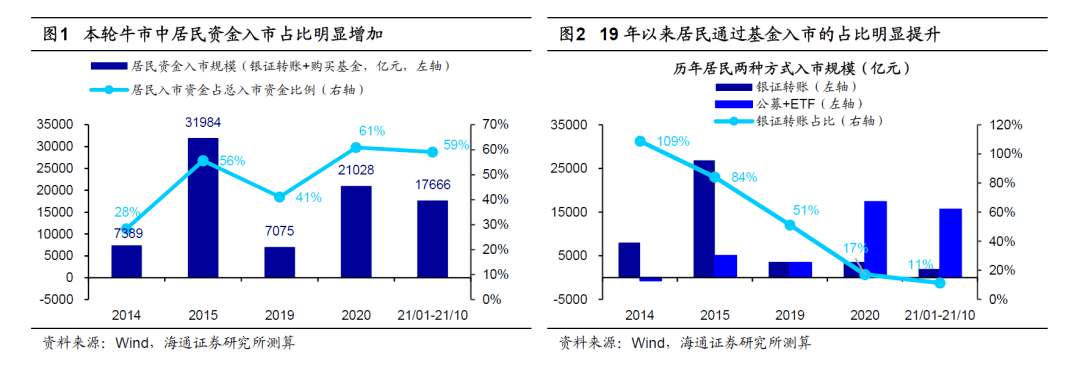

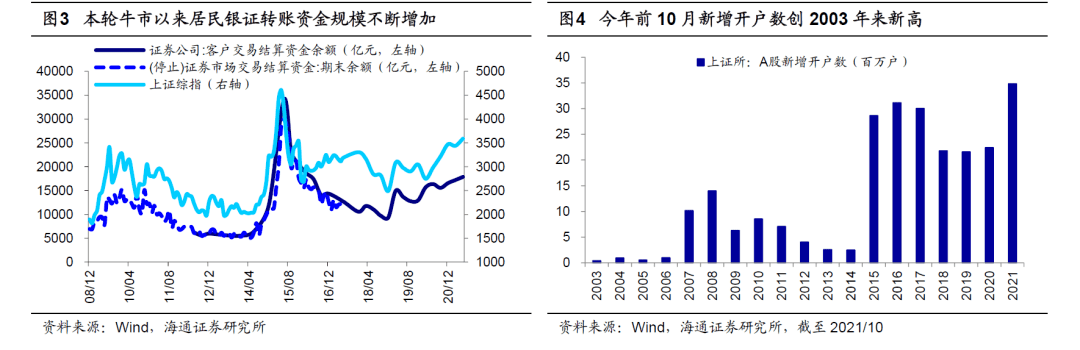

根据上述测算口径,我们测算得到14-15年期间居民资金在股市资金流入项中的占比不到50%,而本轮牛市以来(截至2021年10月,下同)约6成的资金流入来自于居民端。尤其是今年市场整体赚钱效应不明显的情况下居民资金仍在积极入市,今年上半年通过银证转账入市的资金规模已达1300亿元,此外从上交所公布的开户指标看,今年前10个月A股新增开户数接近3500万户,创下2003年以来的新高。同时今年1-10月偏股型基金发行规模达1.9万亿,接近去年全年的发行规模2万亿,基金大量发行背后的主力便来自于居民的资产配置力量。进一步将居民资金进行拆分,可以发现在居民借道公募基金入市的趋势在不断强化:2019年来居民入市资金中约80%来自公募基金,而15年这一比例只有约15%。

机构长线资金同样在加强对权益资产的布局。除居民外,近年来我国机构投资者的资产配置也在逐渐向A股转移。银行理财和保险资金是我国长线资金的代表,以这两者为例,可以发现近年这两类机构积极布局权益资产的趋势也日渐明显。

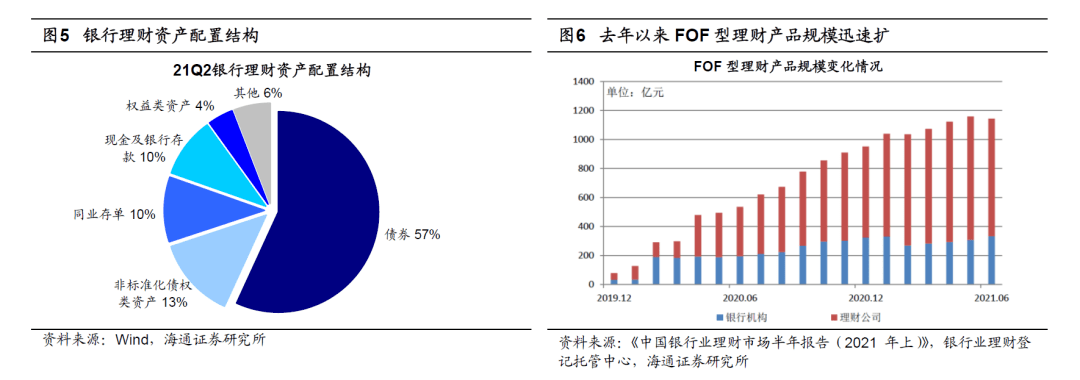

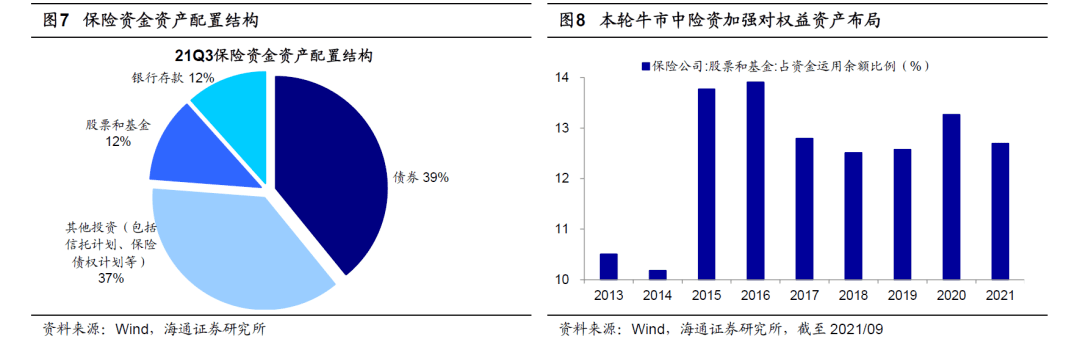

具体来看,对于银行理财而言,随着资管新规过渡期进入最后的倒计时,银行理财产品净值化转型也接近尾声,银行理财登记中心数据显示截至今年9月底银行理财市场净值化比例已超86%。理财产品的净值化管理对银行和理财公司的投资能力提出了更高的要求,然而受制于投研水平相对不足等问题,目前来看银行理财自身配置权益资产的比例并未明显增加,截至今年年中银行理财的资产配置结构中权益类资产的占比约为4%,其中配置于股票资产的比例会更低一些。但值得关注的是,《中国银行业理财市场半年报告(2021年上)》中指出,目前银行和理财公司正在通过发行FOF类产品加强权益类资产布局。去年年初时银行及理财公司FOF型理财产品存续规模不到200亿元,在整体净值型理财产品中的占比仅约0.1%,到了21年6月时规模已经迅速扩张至1144亿元,占净值型理财产品整体规模的比重也升至约0.6%,其中股票型基金+混合型基金规模合计占投资公募基金规模的37%。与之类似,本轮牛市以来险资的资产配置同样呈现了偏向权益资产的趋势,19-20年期间A股市场赚钱效应较好的背景下险资权益投资的占比从11.7%提升至13.7%,今年以来虽然占比有所下降,但从历年的仓位均值看,今年险资权益资产配置比例仍高于18和19年的平均水平。

2. 房地产税改革试点有望强化配置型资金入市趋势

近两年来我国居民端和机构端的资产配置均在向权益资产倾斜,但站在当前时点看与房地产相关的资产依然是我国投资者资产配置的核心。10月23日,第十三届全国人民代表大会常务委员会第三十一次会议决定,授权国务院在部分地区开展房地产税改革试点工作。我们认为未来房地产税改革试点的推行或将使得权益类产品的性价比凸显,进而强化我国投资者资产配置转向权益的趋势。

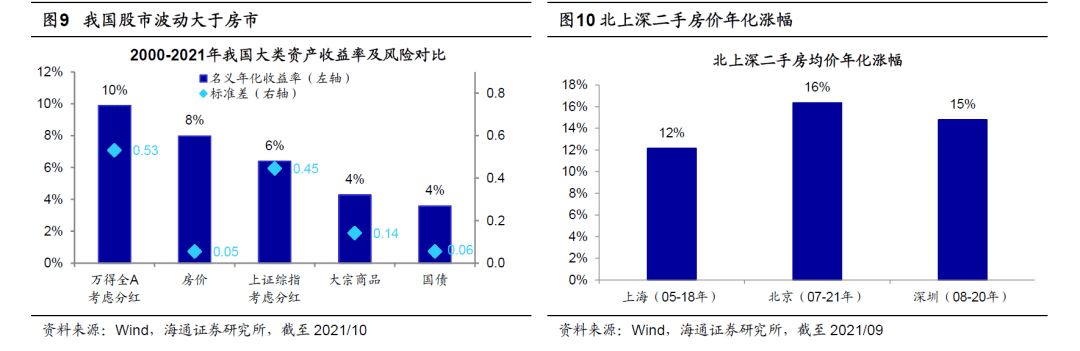

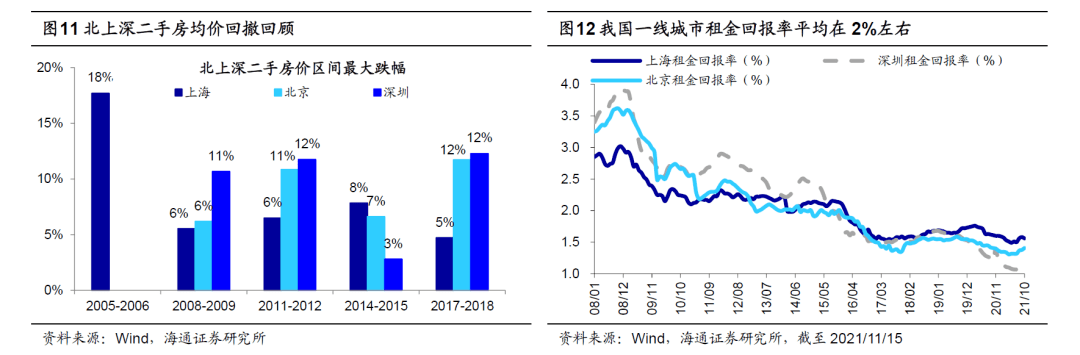

房地产资产收益率或将下降,推动居民资产配置进一步从房到股。房地产税试点政策的一个重要背景便是落实十四五纲要提出的“房住不炒”。过去我国房屋资产具有较强的投资属性,2000年以来(截至2021年10月,下同)我国整体房价的年化涨幅约为8%,其中一线城市房价的涨幅更高,北上深等一线城市的一、二手房房价年化涨幅在15%左右,而2000年以来考虑分红的Wind全A和上证综指的年化收益率虽然也有10%和6%,但相比之下房市的波动明显更低,经历的回撤更小:整体看,05年来北上深房价每3-4年会经历一次回撤,其中一手房价区间最大跌幅在5-28%不等,二手房价最大跌幅则在10%左右,而同期万得全A指数在熊市区间的跌幅平均在50%左右。

未来我国人口年龄结构变化决定了居民对房产的刚需将下降,而房地产税改革试点则有望从投资端的角度减少居民对房产的需求:从投资回报的角度看,理论上房地产税改革试点将起到类似资本利得税的作用,使得房地产的持有成本上升,进而降低房地产的投资收益率,从而弱化房地产的投资属性并抑制房价涨幅。参考Oliviero等学者的研究《House

prices and immovableproperty tax: Evidence from OECD

countries》,根据1970年至2014年期间34个经合组织国家的面板数据,发现当房地产税收入增速每提高1个百分点,房价增速就会下降约0.02个百分点,房地产税增加的国家往往会经历全国住房市场的通缩。因此,未来我国房地产税改革试点预计将减少房屋资产的投资吸引力,凸显权益资产的性价比,从而助推我国居民资产配置从房产转向权益。

房地产相关非标资产或将承压,加剧理财和保险资金“资产荒”。除了房地产行业自身外,房地产税的试行或同样将对房地产相关的非标资产造成冲击。今年以来在“三道红线”、“房地产贷款集中度管理”及“土地供应两集中”等政策的持续影响下,房地产企业拿地意愿受到一定抑制,成交土地溢价率持续下滑。未来随着房地产税试点启动,房企拿地和融资意愿或将更为谨慎,同时土地市场交易热度降温也将使得市场对城投企业的信心下降。目前城投和房地产企业是非标融资的重要主体(例如信托资金投向中基建和地产今年以来的占比接近30%),房地产税改革试点的推出或许会对相关的非标资产形成偏负面的影响,进而加剧银行理财和险资等机构“资产荒”压力。

18年以来在资管新规和打破刚兑影响下非标资产的规模已经在不断压缩,社融中委托和信托贷款的存量规模已经从18年初的22万亿元降至今年10月的不到16万亿元,然而目前来看银行理财和险资投资于非标的比例只是微降,17年底至今银行理财资产投资于非标债权的占比从16%降至13%,险资投资中以信托计划、保险债权计划等为代表的“其他投资”(另类投资)占比从40%降至37%,可见目前高收益的非标类资产仍是银行理财和险资做高收益率的重要选择。未来刚兑信仰逐步打破将使得非标资产收益率持续下降,目前代表非标收益率的非证券类信托产品平均预期年化收益率已经从18年底的8.2%逐步下降至今年9月的6.6%。非标资产收益率下降的同时,随着房地产税改革试点的推行,我国机构投资者配置非标资产的空间将进一步缩小,届时权益类资产将是资产收益率的另一个增长点。

3. 参考美股,A股市场也有望演变为低波动的牛长熊短

近年来多项政策制度积极推动长线资金入市。在我国投资者资产配置偏向权益的时代背景下,除房地产税外还有多项政策制度也有望成为推动这一趋势的推进器。近年来监管层积极引导长线资金入市的态度愈加明确,今年2月证监会新闻发言人表示“证监会将聚焦‘提高直接融资比重’重要任务,以更大力度推进投资端改革。一是不断壮大市场买方力量;二是持续优化中长期资金入市环境”。目前来看已有多项相关的政策制度相继推出:例如20年7月银保监发布《关于优化保险公司权益类资产配置监管有关事项的通知》,将保险公司权益类资产配置比例的上限提高至45%;又比如2020

年的中央经济工作会议和今年的“十四五”规划中均提及要“规范发展第三支柱养老保险”,今年9月中国银保监会批复筹建国民养老保险股份有限公司。为何监管层要积极推动长线资金入市?对比我国以及海外投资者的资产配置结构,可以发现我国投资者的权益配置比例和海外相比仍存在较大的差距:居民端方面,19年时我国居民配置权益的比例仅为2%,而美国居民超30%;机构端方面,以险资为例,2020年我国险资养老金和商业保险整体的权益配置比例不到10%,而同期美国险资的权益配置比例为40%。

借鉴美股,配置时代股市迎来低波动的牛长熊短。1980年代美股经验显示,居民和机构投资者在加大对权益的配置力度后美股的走势明显变得更加平缓。1980年代美国制度改革促使居民资金入市:1974

年美国通过《雇员退休收入保障法案》(即 ERISA 法案),个人退休金账户(即 IRAs

计划)得以诞生。1978年《美国国内税收法案》中的401K条款规定贡献确定型养老金享受税收递延或优惠。IRAs 和

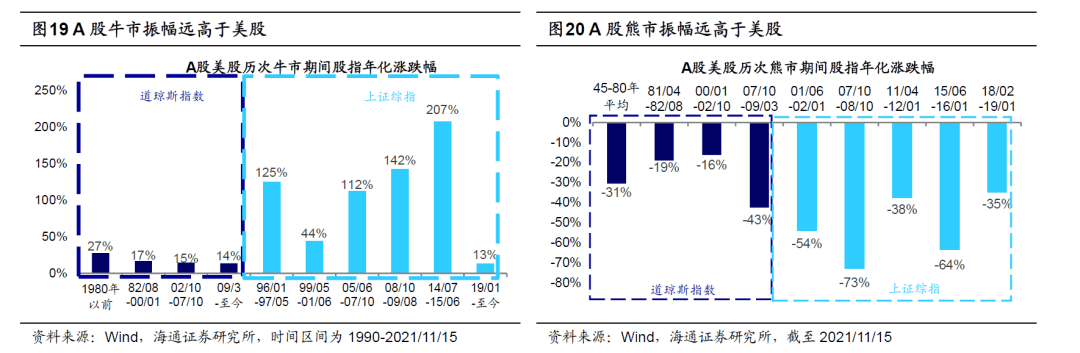

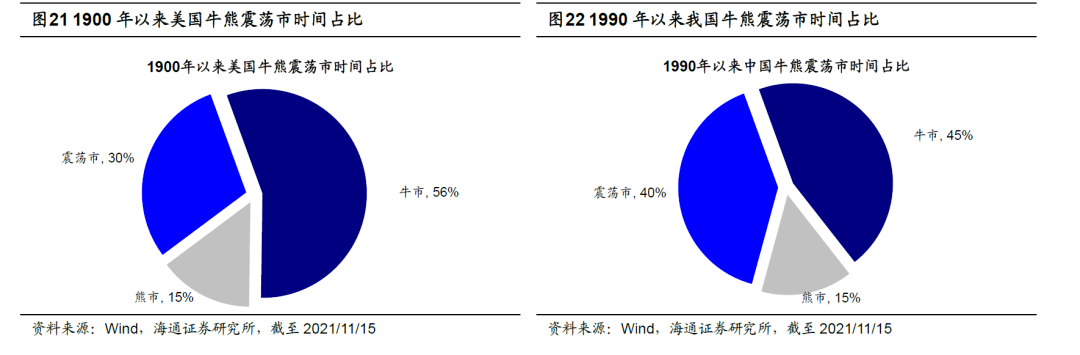

401(K)的推出使得美国居民养老金规模快速上升,1980年代美国养老金第二三支柱总规模十年复合年化增长率在15%以上。大量养老金借道机构投资者进入股市,因此美股中机构投资者的占比在从1980年代的30%快速上升至2000年的60%。最终,这些借道机构的配置型资金的入市使得美股波动率明显下降,拆分美股1980年前后的走势,我们发现美股是在1980年代之后才出现的长牛慢牛:1980年以前以道琼斯指数刻画的美股牛市往往持续时间较短且涨幅较大,例如1920s和1930s的美股牛市只持续了5-8年,期间年化涨幅均在30%左右,而1980年后美股牛市平均时间延长至将近12年,平均年化涨幅则降至15%。

对于A股而言,在过去A股牛市的持续时间比美股更短,同时牛熊市的波动也更高,但本轮牛市以来在配置型资金力量不断壮大的背景下股指涨幅已经比以往的牛市都要温和许多,19年至今(截至2021/11/15)上证综指年化涨幅为13%,而此前三轮牛市的上证综指年化涨幅均超100%。未来随着我国投资者资产配置持续转向权益,A股市场形态也有望演变为低波动的牛长熊短。

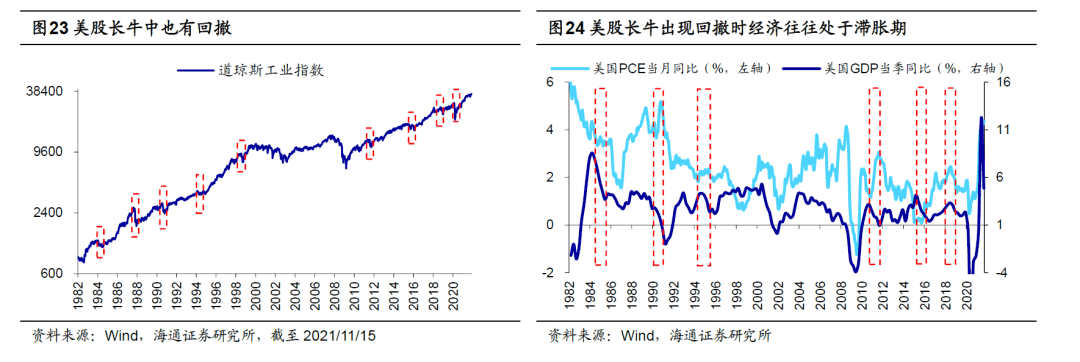

股市长牛中也存在回撤休整,整体趋势呈锯齿形向上。未来A股形态有望迎来低波动的牛长熊短,但这并不意味着没有波动,参考美股,长牛中还是会有回撤,背景往往是经济处在滞胀期。以道琼斯工业指数刻画,1980年后至今美股经历了三轮长牛,分别是1982-2000年、2002-2007年、2009年至今,其中2000年互联网泡沫破灭、2008年全球金融危机,出现了两次大熊市。剔除这两次大熊市后,美股长牛中也经历过几次较为明显的回撤(10%以内的技术性调整不统计在内),比如1982年-2000年这轮长牛中道琼斯指数经历了五次下跌,分别在1984、1987、1990、1994、1998年,平均跌幅17%,若剔除1987年程式交易带来的美股急跌,则平均跌幅仅13%;而09年至今的美股长牛中,道指也分别在2011、2015、2018、2020年经历了四次回撤,平均跌幅为18%,若剔除2020年新冠疫情期间的美股大幅下挫,则平均跌幅仅13%。从时间上看,美股长牛中大约每隔3-4年左右会经历一次下跌,从大宏观背景出发,可以发现美国一轮完整的美林投资时钟从衰退开始到滞胀结束时长也往往是3-4年,而美股的这些回撤往往发生在投资时钟中的滞胀期。

风险提示:相关政策推进不及预期。