| 送交者: 炫笔伏逼[♂★★★★不闻风知★★★★♂] 于 2022-01-25 21:54 已读 1162 次 | 炫笔伏逼的个人频道 |

养猪产酒还搞房地产,这家三心二意的企业,四季度亏近3亿

魏亚霖 幸雯雯

2022-01-25 20:04:38

来源: 时代财经

早在2018年之前,网上互动平台就已经有股民呼吁,希望顺鑫农业尽快剥离房地产业务。1月25日,白酒板块普遍飘绿,其中顺鑫农业(000860.SZ)直接跌停,收盘报29.88元/股,市值为222亿元。前一晚,顺鑫农业刚公布去年业绩预告:2021年公司实现归母净利润0.8亿元~1.1亿元。

面对这一业绩表现,不仅4万股民直接傻眼,也让不少机构的预期落空。

Wind数据显示,10月以来,有三家券商对顺鑫农业给出评级,机构研究员们对于顺鑫农业2021年的归母净利润预测也较为一致,分别为4.06亿元、6.11亿元、4.17亿元。

值得一提的是,顺鑫农业三季报显示,其归母净利润还有3.72亿元,也就是说,顺鑫农业在第四季度亏损了2.6~2.92亿元。

1月25日,顺鑫农业证券部工作人员向时代财经表示,四季度出现亏损的原因不止是房地产,还有生猪板块。

对于具体的亏损项目,该工作人员称“具体的生猪数据还需要等待正式年报出来,不过,我们的猪肉价格是与整个行业趋势一致的”。

顺鑫农业是北京市第一家农业类上市公司,白酒和猪肉为其两大产业,牛栏山和二锅头两大品牌更是其代表作。不过,受到猪价和业绩影响,从开年截至1月25日收盘,顺鑫农业股价区间跌幅已达21.74%。

图片来源:Unsplash

缘何亏损? 6park.com

“我们专注农业,也注重产业。”如果投资者拨打顺鑫农业的电话,就能在等待接通的时候听到这句话。如今,顺鑫农业或许已经后悔了多业并举发展的战略。

顺鑫农业将2021年业绩不佳的原因总结为三点,一是宏观经济不佳,且疫情反复;二是猪周期下行,生猪价格同比大幅下降;最后为房地产业务受政策调控影响,销售及回款较缓。

猪价跌跌不休、房地产遭遇调控:顺鑫农业2021年遭遇两大利空。

2021年半年报显示,顺鑫农业的主营业务为白酒业、肉类加工业、房地产业、种畜养殖业、食品加工业,占营收比例分别为:71.11%、20.94%、4.46%、2.45%、0.43%。

事实上,尽管房地产业务的营收占比不高,但对于整个公司的“拖累”非常明显。

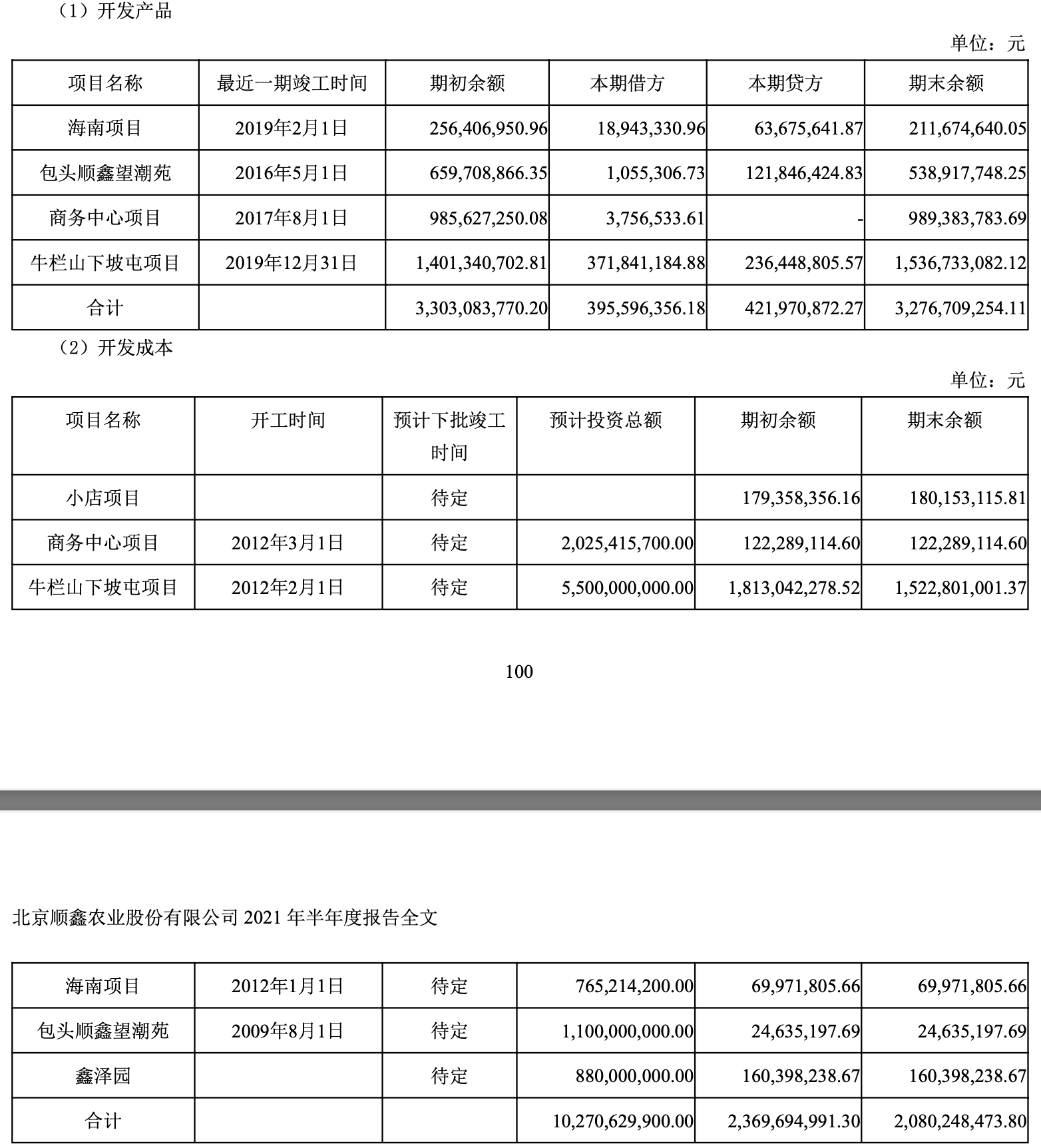

2021年半年报显示,顺鑫农业的存货余额高达70.49亿元,其中32.77亿元属于开发产品,20.80亿元属于开发成本。

开发产品与开发成本两项,都与顺鑫农业的地产业务直接相关。开发产品是4个从2016年至2019年间竣工的地产项目,而开发成本是2009年至2012年间开始的6个地产项目,目前竣工时间均为“待定”。

图片来源:顺鑫农业公告

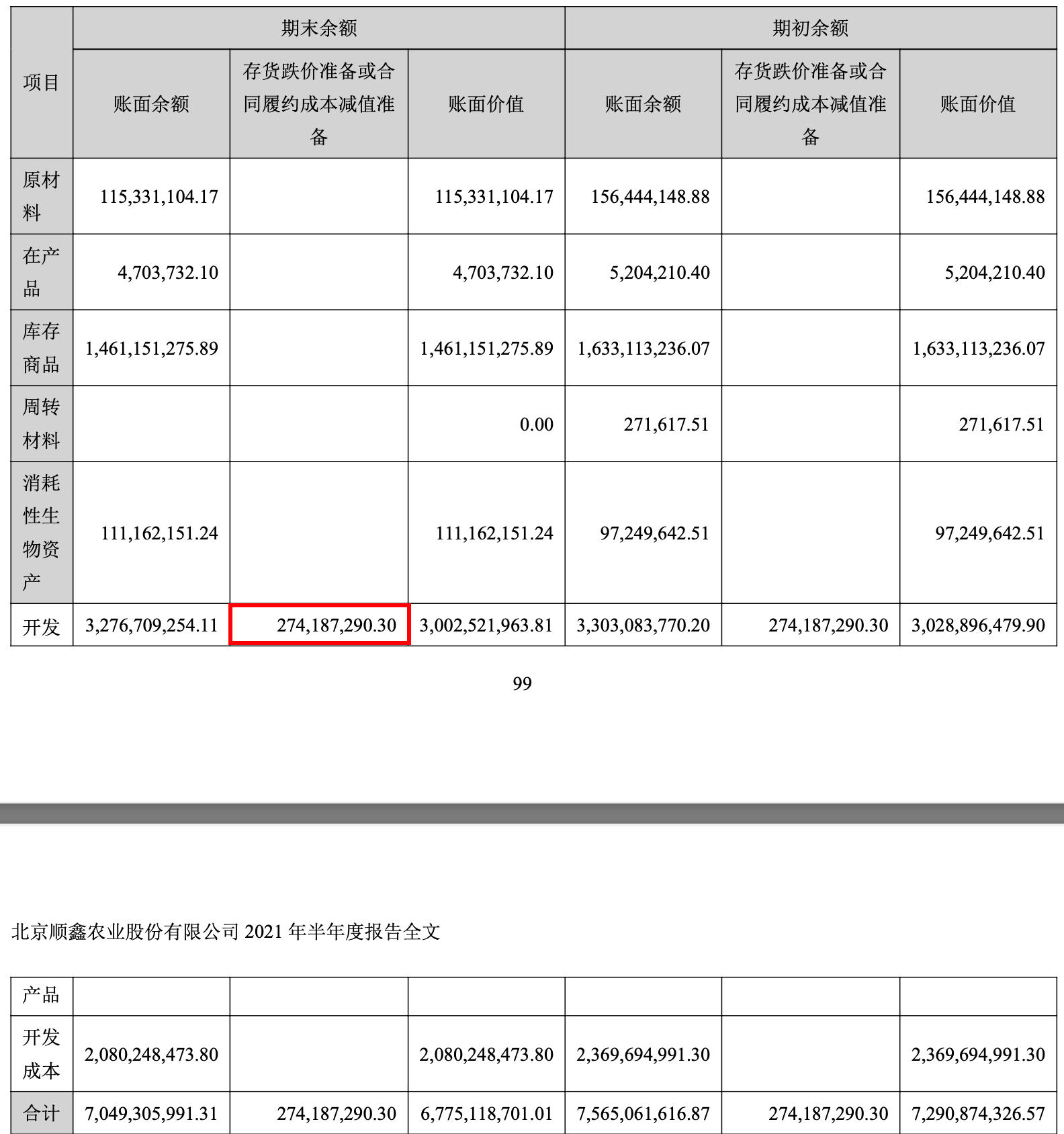

仅2021年上半年,顺鑫农业对于“开发成本”就作出了2.74亿元的存货跌价准备。

图片来源:顺鑫农业公告

投资者对于顺鑫农业房地产业务的不满由来已久。早在2018年之前,网上互动平台就已经有股民呼吁,希望公司尽快剥离房地产业务。

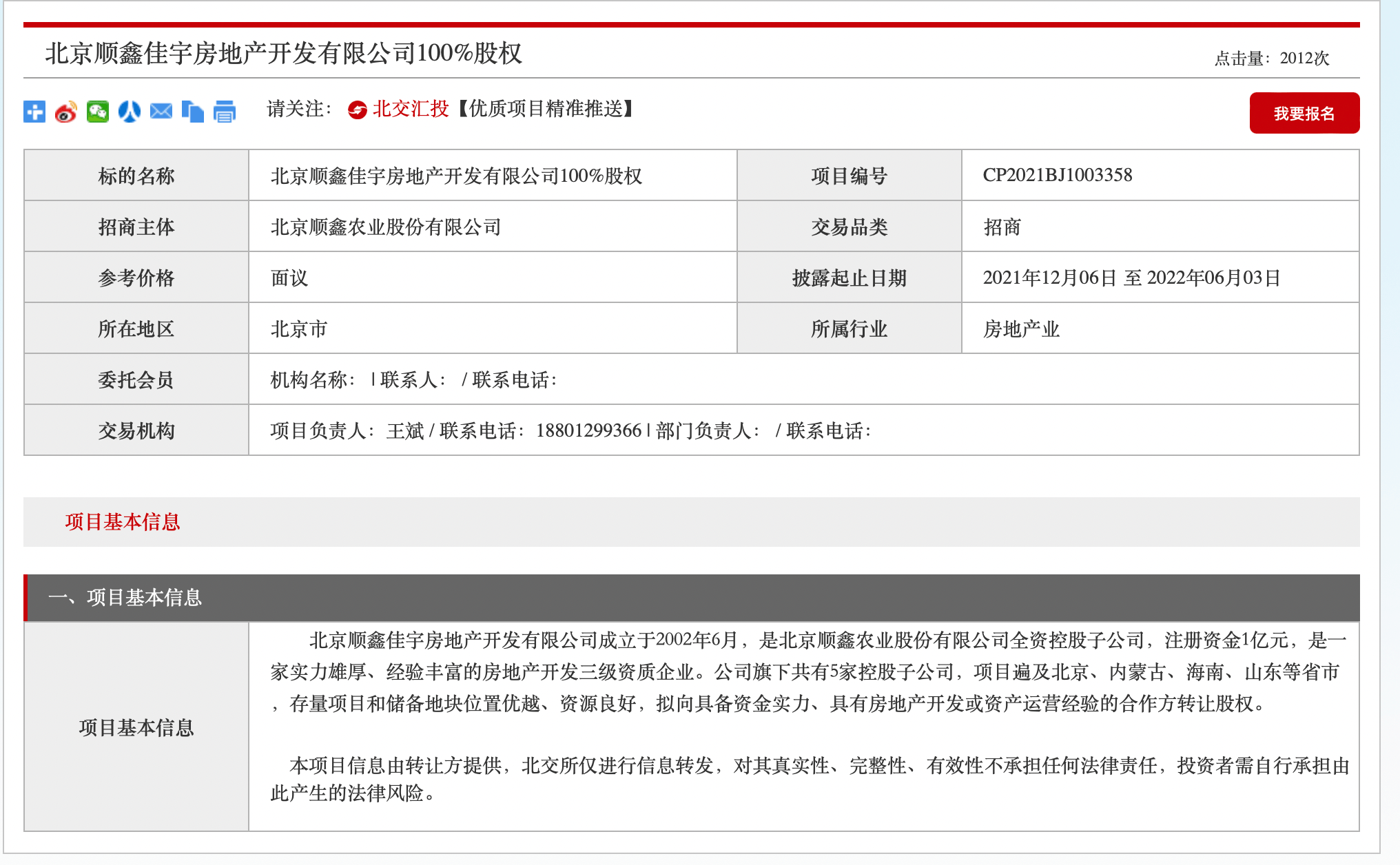

2021年12月1日,顺鑫农业发布了关于剥离地产业务的相关公告:为了更好地聚焦主营业务,公司拟通过产权交易所公开挂牌转让的方式,转让所持有的北京顺鑫佳宇房地产开发有限公司(下称顺鑫佳宇)100%股权。

上述转让公告发布后,顺鑫农业直接收获两个涨停板,投资者对于其房地产业务的态度可见一斑。

根据北京产权交易所官网信息,顺鑫佳宇注册资金1亿元,具有房地产开发三级资质,旗下共有5家控股子公司,项目遍及北京、内蒙古、海南、山东等省市。

上述网站还显示,顺鑫农业挂牌转让顺鑫佳宇100%股权,披露起始时间为2021年12月06日至2022年06月03日,参考价格为“面议”。

图片来源:北京产权交易所官网

在今年1月的回复中,顺鑫农业表示,房地产业务的转让目前暂无相关意向方,公司将继续聚焦主业发展,大力发展酒和肉食产业,推动房地产业务剥离。

副业“保驾护航”?

从饲料加工、种猪选育、种猪扩繁、商品猪饲养到屠宰肉食加工,生猪行业的产业链并不短,越往下游,毛利越高,而越往上游,受到猪价周期性波动的影响更大。

从目前A股20多家猪企来看,一共有几大类,分别是以牧原股份(002714.SZ)和温氏股份(300498.SZ)为代表的全产业链模式、以双汇发展(000895.SZ)为代表的肉类加工模式,还有以新希望(000876.SZ)为代表的偏重饲料产业模式,以及如顺鑫农业等的多元产业发展模式。

根据时代财经梳理,目前,除了顺鑫农业,跨行业发展的还有广弘控股(000529.SZ)、罗牛山(000735.SZ)等几家猪企。

广弘控股主要经营肉类食品供应和教育出版物发行等业务,而两者业务营收占比差距不大。Wind数据显示,广弘控股近5年业绩一直保持稳定增长,食品行业营收占比逐渐增大。在猪价低迷的2021年,其前三季度营收仍达23.19亿元,同比增长3.78%;归母净利润也同比微涨0.25%,实现2.46亿元。

另外,罗牛山除了以食品加工、冷链物流及畜牧养殖为主业,还发展房地产开发、教育、金融投资等板块业务,不过养殖屠宰业依然占大头。

Wind数据显示,养殖屠宰加工业营收占2020年罗牛山总营收84.13%,教育业、交通运输业、房地产业分别占比7.86%、5.25%和1.45%。

显然,“大猪为重”的罗牛山终究被猪价拖累。数据显示,其2021年三季度营收为13.64亿元,同比下降24.52%,归母净利润为-1.28亿元,同比下降228.56%,已经连续两个季度营收和净利润双下滑了。

最能躲过猪周期下行的是鹏都农牧(002505.SZ),因为其不养猪而养牛去了。

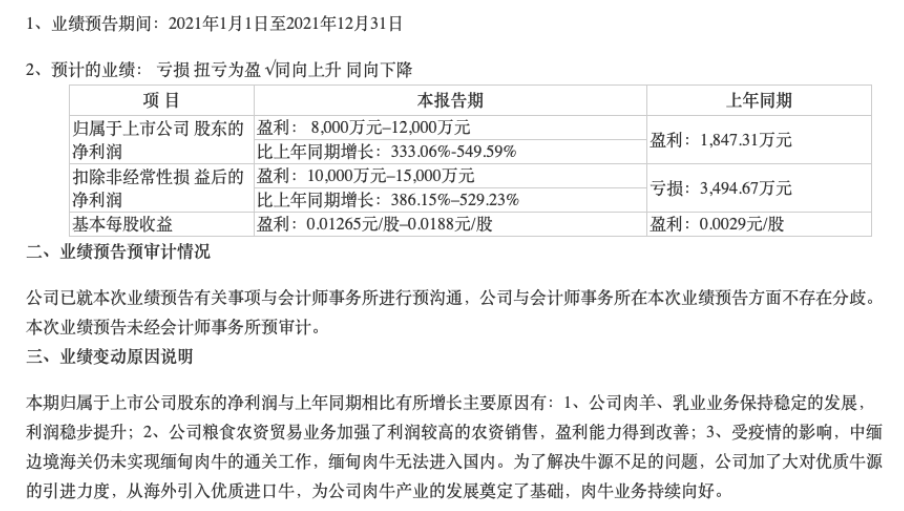

公告显示,鹏都农牧2021年预计实现归母净利润8000-12000万元,同比增长333.06%-549.59%。

对于业绩大增原因,公司表示,由于公司肉羊、乳业业务保持稳定的发展,公司粮食农资贸易业务加强了利润较高的农资销售、盈利能力得到改善,以及为解决牛源不足的问题,从海外引入优质进口牛,肉牛业务持续向好。

图片来源:鹏都农牧业绩预告

2014年,鹏都农牧(当时名为大康农业)的主营业务在原有生猪的养殖及销售、饲料销售业务基础上,新增了肉羊的养殖和销售、农资和粮食贸易、肉牛和乳业等业务。2016年,鉴于发展战略的调整,公司对原有传统的生猪业务进行托管,淡出公司主营业务。

同时,鹏都农牧2020年在回复投资者问答时表示,公司从2016年7月份就将原有生猪业务委托第三方经营管理,并且不再纳入合并报表范围。目前,鹏都农牧以农资与粮食贸易、肉牛业务、肉羊产业和乳业为主业。Wind数据显示,其2020年蛋白质食品贸易,也就是大豆与玉米等谷物销售营收占比达82.69%。

“猪企多元化发展未必是好事,之前雏鹰农牧还进军房地产呢。企业还是应该集中在产业链上发展,譬如顺鑫农业,至少集中在农业上。”对于猪企究竟是专心主业还是利用副业“保驾护航”,1月25日,农业农村部国际畜产品生产和贸易监测预警首席专家朱增勇接受时代财经采访时这样表示。

雏鹰农牧曾是中国养猪第一股,然而在其上市后开始涉足多个领域,投入巨大的资金。

据报道,雏鹰农牧曾花费42亿元建设豪华猪圈,花费1.35亿元投资沙县小吃,开设自主品牌“雏牧香”门店卖猪肉,还进军电商、房地产、电竞等等业务,结果深陷财务危机,在2019年黯然退市。