| 送交者: 笨啊笨[♂☆★★DoctorateCandidate★★☆♂] 于 2022-04-25 9:56 已读 533 次 | 笨啊笨的个人频道 |

一、历史上中美利差倒挂阶段持续时间

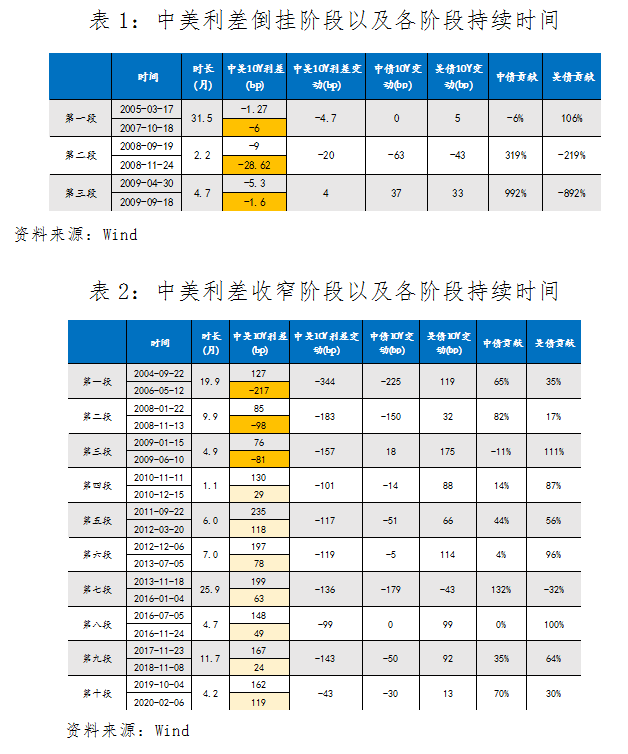

自2004年以来,中美利差共经历10轮收窄,其中2010年之前曾有过三次倒挂,倒挂阶段分别为2005年3月17日至2007年10月18日,持续31.5个月;2008年9月19日至2008年11月24日,持续2.2个月;2009年4月30日至2009年9月18日,持续4.7个月。

第一阶段(2005.3.17-2007.10.18)中,美联储与2004年6月开启加息周期,8月国内央行下调央票利率和正回购利率。在央行再次下调OMO操作利率时,中美利差转负,随即央行于4月升息。该阶段倒挂深度最深,曾达到-187BP,持续时间也最长,超过2年半。

第二阶段为金融危机期间(2008.9.19-2008.11.24),两国货币政策同步宽松,但中债利率在2008年四季度下行更快,导致中美利差短暂出现倒挂,维持仅2.2个月。

第三阶段为金融危机中后期(2009.4.30-2009.9.18),2009年二三季度,中美货币政策均在大幅宽松后边际上向中性回归,但美国整体宽松比中国更为明显。该阶段持续时间为4.7个月,但仍属于第二阶段的大环境中,整体可以归属于中美利差正负震荡徘徊的大阶段。

二、历次倒挂之后央行采取的措施

三轮利差倒挂阶段,货币政策大多“以我为主”,根据国内通胀、经济运行来调整货币政策松紧立场。除2005-2007年倒挂期间货币政策加速转向收紧外,其余两轮货币政策均仍保持宽松。在第一阶段(2005.3.17-2007.10.18),倒挂刚出现时货币政策并没有明显转向,甚至在2005年3月17日的倒挂当日还下调了银行的超储利率。但由于国内通胀逐步走高,央行于2006年4月28日首次加息,8月再次加息,在6、7月升准1个百分点;2007年CPI达到4.8%,2007年三四季度货币政策执行报告明确指出实行从紧的货币政策,央行连续快速提升法定准备金率,并且进行加息和央票发行。汇率政策方面,央行在倒挂之前以及倒挂期间曾三次上调外汇存款准备率,分别于2005年1月15日、2006年9月15日、2007年5月15日上调了外汇存款准备金率1个百分点。

第二阶段(2008.9.19-2008.11.24)倒挂正值金融危机,发生倒挂之后并没有影响国内货币政策持续宽松,央行仍以稳增长为首要目标,在10月15日、12月5日,12月25日共降准200BP,在10月30日、11月27日、12月23日共降息159BP。

第三阶段(2009.4.30-2009.9.18)央行并没有任何降准降息操作,但期间仍然保持适度宽松,并且鼓励金融机构扩大信贷投放,2009年新增信贷达到此前历史的最高规模9.6万亿。

除了利差倒挂外,在2010年之后中美利差快速收窄,但尚未至倒挂阶段,央行同样主要根据国内经济运行确立货币政策立场,降准空间一般不受利差收窄的制约,但降息在利差收窄至50BP以内时常会暂缓。在2010年11-12月的短暂收窄期间,央行因为国内通胀压力而升准加息,致使利差很快恢复。2011年9月至12年3月的期间,利差虽然收窄,但始终维持在120BP左右,央行并无收紧操作,反而因国内经济压力在2011年12月5日进行50BP全面降准。2012年12月-2013年7月,利差收窄80BP以内,央行停止2011-12年的降准降息周期。2013年11月-2016年1月,利差收窄至63BP,央行在2015年10月结束降息周期,但国内稳增长压力仍在,央行仍在2016年3月进行降准。2016年7月-2016年11月,利差收窄至49BP,央行在此期间并无降准降息操作。2017年11月-2018年11月,利差收窄至24BP,国内稳增长压力较大,央行只进行降准但始终未做降息,在人民币汇率达到6.87~6.89时引入了逆周期因子。2019年10月-2020年2月,央行也并无收紧操作,同样因国内疫情爆发于2020年1月降准、2月降息。

三、历史上中美利差倒挂阶段的股债汇表现

三轮利差倒挂,A股表现涨跌参半,主要跟随国内基本面运行。第一阶段(2005.3.17-2007.10.18)虽然利差倒挂,但国内基本面较好,A股延续上涨;第二阶段(2008.9.19-2008.11.24)国内受金融危机影响,企业盈利受到冲击,利差倒挂伴随着A股小幅下跌;第三阶段(2009.4.30-2009.9.18),国内在政策刺激下经济逐渐企稳回暖,A股也出现止跌回升。而在中美利差重新走扩回正之后,若基本面保持稳定向好,则前期由于利差倒挂冲击的股市会出现短暂反弹,比如第二阶段(2008.9.19-2008.11.24)利差回正后1周、后1个月,A股均出现上涨。这背后既有利差回正带来的资本流入效应,也有政策刺激落地的提振。在第三阶段(2009.4.30-2009.9.18),国内社融加速回升,经济随之改善,A股同样上涨。

债券市场在倒挂期间,跌多涨少,核心驱动是国内基本面以及两国货币政策分化节奏。在第一阶段倒挂期间(2005.3.17-2007.10.18),中美货币政策“内松外紧”,国内经济向好,债市出现小幅下跌。第二阶段(2008.9.19-2008.11.24)的倒挂,两国货币政策均走向宽松,国内经济也明显下行,利差收窄对债市冲击较小,债券收益率明显下行。第三阶段(2009.4.30-2009.9.18),国内经济复苏,叠加国内宽松力度小幅弱于海外,利差倒挂,三因素共振,债市出现明显调整。

对于汇率,中美利差倒挂历史上仅2005-2007年的第一阶段仍表现明显升值,其余时间均为小幅贬值。统计上,在2015年之后中美利差收窄至100BP以内,汇率会出现一定幅度贬值。

四、当前利差倒挂后股债汇将如何表现

展望未来,本轮中美利差倒挂刚刚开始,根据后续联储加息节奏和幅度判断,中美利差仍有进一步倒挂的空间,区间可能最大在-30到-50BP。但本轮利差倒挂对于股债汇表现将比较有限,当前出口仍有韧性、中美通胀差显著、中美实际利差仍厚,这使得央行对中美名义利差收窄的容忍度有所提高。对于权益市场,A股后续更主要由国内经济主导,利差倒挂的确会影响外资流入的积极性,但当前主导权益市场的因素更多是国内疫情防控与地产市场运行,以及稳增长政策落地成效。债券市场,整体上主要体现稳增长政策与基本面的博弈,国内当前仍处于政策发力期,货币宽松并没有边际转向,叠加经济仍在探底,债市环境相对仍然优于权益。短端利率角度,利率债二季度供给压力不大,狭义流动性维持充裕状态,利率仍有下行空间;长端方面,10年期国债利率整体震荡为主。此外,债市的境外机构资金流出主要受地缘政治的避险情绪影响,目前已经出现缓和。对境外机构而言,即便中美名义利差收窄甚至倒挂,考虑外汇对冲成本(掉期合约)后的中美利差很难再进一步大幅收窄。最后,汇率方面,在2019年之后,汇率与名义利差的相关性明显回落,而与经常项目、银行结售汇更为相关。由于本轮疫情期间出口表现较强,在经常项目顺差的带动下人民币在前期利差收窄过程中反而表现出小幅升值。虽然2022年出口整体趋势回落,但整体风险可控,人民币汇率本轮贬值预期和贬值幅度将相对温和。即便出现贬值,政策也有充足工具进行应对,比如调降“外汇存款准备金率”以及引入逆周期因子。

——————