| 送交者: 笨啊笨[♂☆★★DoctorateCandidate★★☆♂] 于 2022-05-01 22:24 已读 461 次 | 笨啊笨的个人频道 |

报告摘要

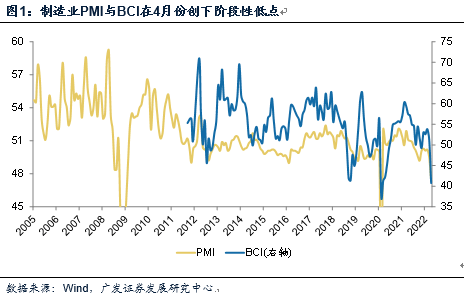

第一,疫情冲击下,4月PMI和BCI均显著走低。BCI指数为40.8,环比回落达10.5个点,仅略高于2020年2月。制造业PMI为47.4,仅高于2020年2月和2008年底;考虑到PMI配送是一个逆向指标,它的走低是拉高PMI的,粗略估算正贡献1.4个点左右,扣除这一因素影响后PMI还会更低一些。

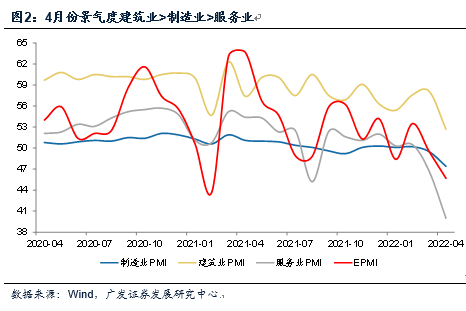

第二,疫情带来的行业影响较为普遍,整体看影响程度是“服务业>制造业>建筑业”,这一点是我们理解疫后基本面修复斜率的一个基础。服务业4月景气绝对值最低,21个行业中有19个位于收缩区间;其次是制造业,15个主要行业中有12个处于景气收缩区间;特别需要指出的是,“新经济”也不例外,7大战略新兴产业中有6个处于景气收缩区间。建筑业回落也较为明显,但整体景气度仍在52以上的位置。

第三,由于绝大部分分项指标都是下降的,所以逐条分析意义不大。不过PMI和BCI数据有几个细节特征值得关注:

特征之一:物流对短期经济影响较大。PMI供应商配送指标大幅下降,所以尽管生产收缩,产成品库存指数仍因库存被动积压而大幅上升。

特征之二:小企业出口订单下行比较剧烈。大企业订单状况显著好于2020年2月,而小企业几乎接近当时。可能是本轮主要是供给冲击,小企业的承受力较弱。

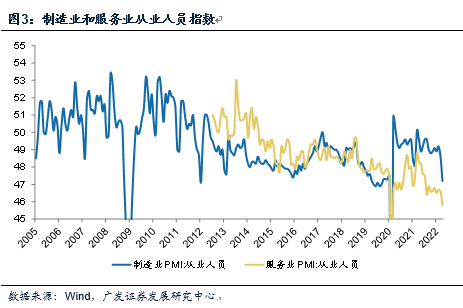

特征之三:服务业和制造业小企业都是就业弹性较大的领域,就业短期压力进一步显著。4月制造业就业指标是2020年3月以来最低,和2019年位置相当;服务业就业相对更弱。

特征之四:基建景气度也下降,但韧性相对强很多。土木工程建筑业PMI依然还在60以上的偏高景气区间。

特征之五:价格指标的回落幅度相对有限,这是当前阶段对微观经济的不利之处,即企业没有办法通过成本下降来维护利润。“新订单-购进价格”表征的利润空间回落幅度较大。

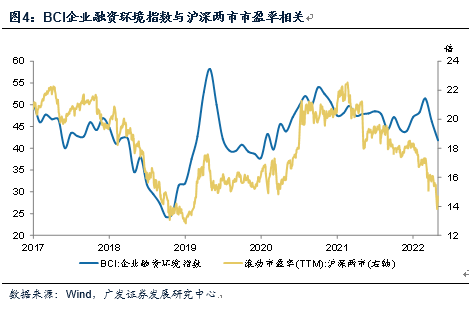

特征之六:疫情冲击时段企业融资环境指数是下降的,和2020年特征类似,修复一般是疫情得到有效控制后。如我们曾经指出的,BCI企业融资环境指数对于理解权益市场估值走势有一定参考意义。

第四,疫情仍是基本面最关键的决定因素,如果疫情防控顺利,4月PMI和BCI有较大概率是全年底部。除疫区的静态管理带来的GDP损失之外,货运物流的下降导致产业链、供应链受损应是4月经济下行的重要原因之一。全国整车货运物流指数4月下旬已有初步修复,4月28日已相当于3月末的97%、3月均值的84%。尽管经济绝对景气度修复仍非坦途,但边际拐点对于资产定价的判断亦有重要意义。

第五,增量的稳增长政策也是一个可期待点。4月29日政治局会议明确努力实现全年经济社会发展预期目标不变,明确物流、地产、基建等关键问题,同时强调“要抓紧谋划增量政策工具”,后续落地将是5月看点。

正文

疫情冲击下,4月PMI和BCI均显著走低。BCI指数为40.8,环比回落达10.5个点,仅略高于2020年2月。制造业PMI为47.4,仅高于2020年2月和2008年底;考虑到PMI配送是一个逆向指标,它的走低是拉高PMI的,粗略估算正贡献1.4个点左右,扣除这一因素影响后PMI还会更低一些。

2022年4月PMI为47.4,环比回落2.1个点。这一数值仅高于2020年2月的35.7、2008年10月-2009年1月的38.8-45.3之间。

在指数合成上,PMI=订单×30%+生产×25%+雇员×20%+配送×15%+存货×10%。其中配送是一个逆向指标,这意味着本月配送指数下降9.3个点对PMI的正贡献在1.4个点左右。扣除这一影响后,PMI还会更低一些。

2022年4月BCI为40.8,环比回落10.5个点。BCI数据链为2011年至今,而4月数据仅高于2020年2月。

疫情带来的行业影响较为普遍,整体看影响程度是“服务业>制造业>建筑业”,这一点是我们理解疫后基本面修复斜率的一个基础。服务业4月景气绝对值最低,21个行业中有19个位于收缩区间;其次是制造业,15个主要行业中有12个处于景气收缩区间;特别需要指出的是,“新经济”也不例外,7大战略新兴产业中有6个处于景气收缩区间。建筑业回落也较为明显,但整体景气度仍在52以上的位置。

4月服务业PMI为40.0,显著低于前值的46.7,从历史上看只高于2020年2月的30.1。统计局指出21个行业中有19个位于收缩区间。

4月制造业PMI为47.4。从主要的15个行业来看,除农副食品、纺织服装、化工外,其余均处于收缩区间。

4月建筑业PMI为52.7,环比回落5.4个点,但依然在景气扩张区间。

在近期报告《4月新兴产业景气度特征及其与资产定价的关系》中我们指出,7个新兴产业中,新能源产业景气度最高为50.1,也是唯一一个景气度在4月处于扩张区间的行业。

由于绝大部分分项指标都是下降的,所以逐条分析意义不大。不过PMI和BCI数据有几个细节特征值得关注:

特征之一:物流对短期经济影响较大。PMI供应商配送指标大幅下降,尽管生产收缩,产成品库存指数仍因库存被动积压而大幅上升。

2022年4月配送指标大幅下行至37.2的低点;同时,生产指数由49.5下行至44.0,产成品库存指数由48.9大幅上行至50.3。这两个指标指向的逻辑比较清晰:由于物流受阻,即便是同期生产显著收缩,产成品库存仍出现大量的被动积压。

特征之二:小企业出口订单下行比较剧烈。大企业订单状况显著好于2020年2月,而小企业几乎接近当时。可能是本轮主要是供给冲击,小企业的承受力较弱。

2020年2月,大中小型企业出口订单指数分别为29.5、26.1、31.0。2022年4月,大中小型企业出口订单指数分别为45.2、37.0、34.0。

特征之三:服务业和制造业小企业都是就业弹性较大的领域,就业短期压力进一步显著。4月制造业就业指标是2020年3月以来最低,和2019年位置相当;服务业就业相对更弱。

2022年4月制造业PMI从业人员指数为47.2,较前值的48.6进一步回落;除2020年2月的极值低点之外,这一水平接近于2019年的位置(2019年全年年均47.2)。4月服务业PMI从业人员指数为45.8,较制造业位置更低(2018-2021年服务业从业人员指标年均分别为48.6、47.9、46.7、47.3)。

特征之四:基建景气度也下降,但韧性相对强很多。土木工程建筑业PMI依然还在60以上的偏高景气区间。

PMI建筑业商务活动指数为52.7,低于前值5.4个点,但仍位于扩张区间。其中土木工程建筑业商务活动指数为61.0,连续两个月位于高位景气区间。

特征之五:价格指标的回落幅度相对有限,这是当前阶段对微观经济的不利之处,即企业没有办法通过成本下降来维护利润。“新订单-购进价格”表征的利润空间回落幅度较大。

PMI原材料购进价格指数为64.2,环比回落1.9个点。产出价格指数为54.4,环比回落2.3个点。

新订单-购进价格指数为-21.6,较前值的-17.3进一步走低。

特征之六:疫情冲击时段企业融资环境指数是下降的,和2020年特征类似,修复一般是疫情得到有效控制后。如我们曾经指出的,BCI企业融资环境指数对于理解权益市场估值走势有一定参考意义。

BCI企业融资环境指数4月为41.9,连续第二个月大幅下行。2020年这一指标2月回落,3月疫情控制住之后好转。

从经验规律看,BCI企业融资环境指数与沪深两市TTM滚动市盈率走势具有较高的同步性。

疫情仍是基本面最关键的决定因素,如果疫情防控顺利,4月PMI和BCI有较大概率是全年底部。除疫区的静态管理带来的GDP损失之外,货运物流的下降导致产业链、供应链受损应是4月经济下行的重要原因之一。全国整车货运物流指数4月下旬已有初步修复,4月28日已相当于3月末的97%、3月均值的84%。尽管经济绝对景气度修复仍非坦途,但边际拐点对于资产定价的判断亦有重要意义。

2022年4月整车货运物流指数月均值环比和同比分别为-23.0%、-26.9%。

从整车货运物流指数来看,4月6日是一个低点,大约相当于3月末水平的74%、3月均值的64%。4月28日已相当于3月末的97%、3月均值的84%。

增量的稳增长政策也是一个可期待点。4月29日政治局会议明确努力实现全年经济社会发展预期目标不变,明确物流、地产、基建等关键问题,同时强调“要抓紧谋划增量政策工具”,后续落地将是5月看点。

在报告《一季度政治局会议精神解读》中,我们有详细分析。

核心假设风险:宏观经济变化超预期,外部环境变化超预期。

——————