| 送交者: 笨啊笨[♂☆★★DoctorateCandidate★★☆♂] 于 2022-05-05 23:30 已读 504 次 | 笨啊笨的个人频道 |

作者:钟正生/张璐/范城恺(钟正生为平安证券首席经济学家、中国首席经济学家论坛理事)

核心观点

美国时间2022年5月4日,美联储公布5月FOMC会议声明,美联储主席鲍威尔接受采访。会议声明公布后,市场反应不大。鲍威尔讲话后,市场反应积极:10年美债收益率曾大幅下跌10bp至2.90%;美股纳斯达克指数、标普500指数和道琼斯工业指数分别收涨3.19%、2.99%和2.81%;美元指数由103.4的高位跳水至102.5附近,日内跌幅达1%。

货币政策:

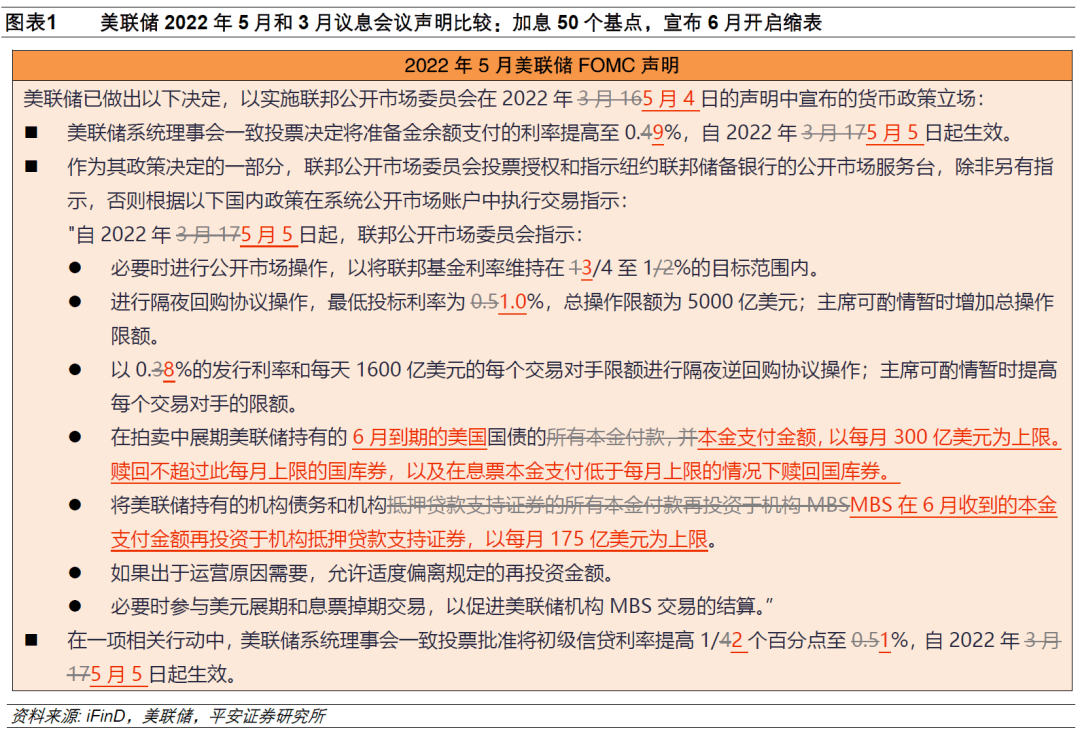

美联储5月声明宣布上调联邦基金利率50bp至0.75-1.00%目标区间,符合预期。同时宣布6月1日开始缩表,每月拟减持475亿美元资产,三个月后每月拟减持950亿美元资产(符合3月会议纪要讨论结果);并未明确缩表终点,只表示将在快达到“充足水平”时减缓缩表节奏。

声明表述:

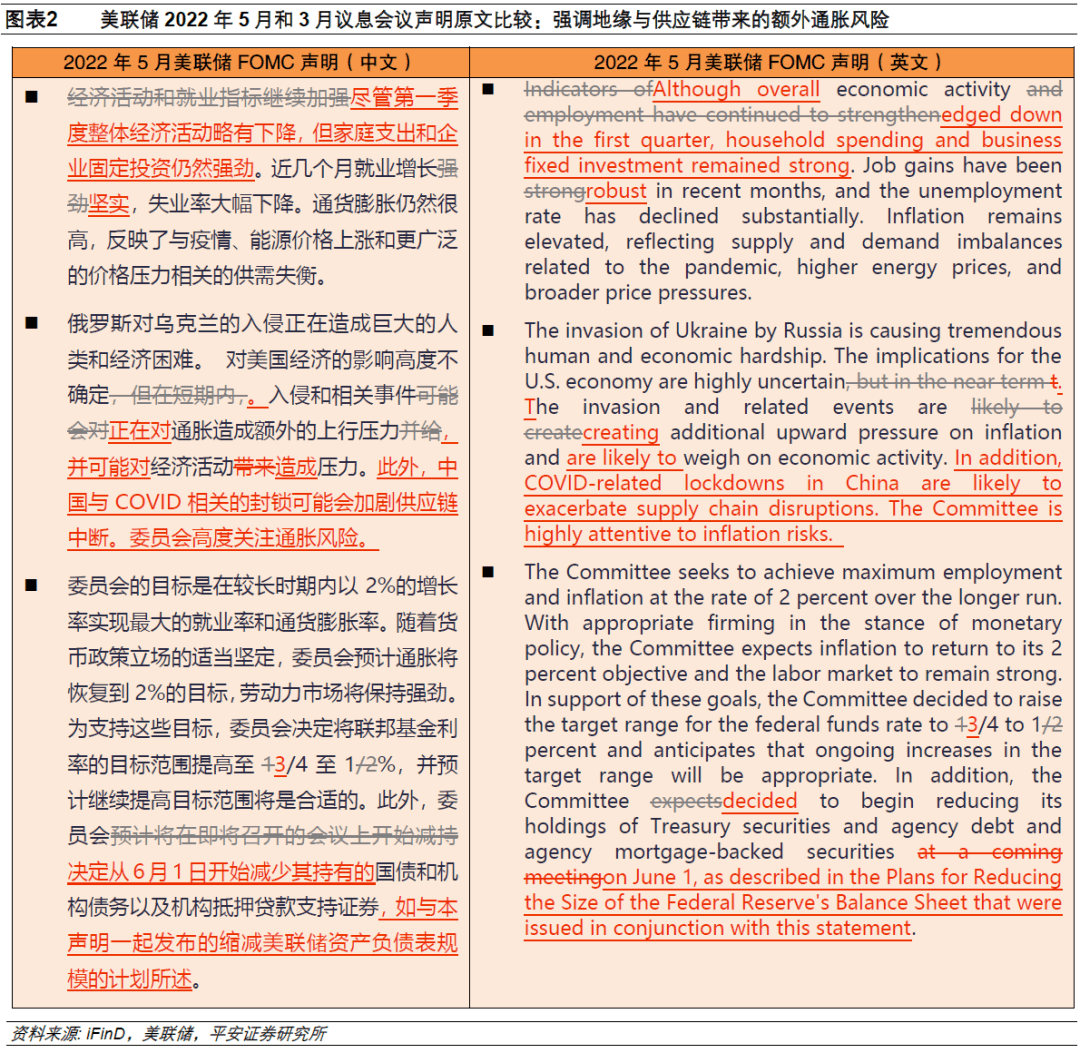

1)对经济现状的判断更加谨慎。声明删除了“经济活动和就业指标继续加强”的笼统描述,对就业增长的描述由强劲(strong)调整为坚实(robust)。2)认为俄乌冲突的影响更多体现在通胀而非经济增长。3)新提国际供应链中断带来的通胀风险。

鲍威尔讲话:

市场对于美联储紧缩的影响以及是否会造成经济衰退,给予了更多关注。鲍威尔发言安抚了市场:一是,其称不积极考虑加息75个基点,且提到可能会在几次加息50个基点后回归加息25基点的常规节奏,打消了有关更快加息的担忧。二是,其称“中性利率”的定义是灵活的,或一定程度上缓解市场对于加息“终点”的恐慌。三是,其不断强调就业市场强劲,美联储有较大机会实现“软着陆”。

当前,美联储在预期引导方面或已接近本轮紧缩周期中的最“鹰”时刻。

首先,5月议息会议向市场传达的信号比市场预期得更加“鸽派”。其次,美国通胀数据已经接近拐点,经济增长与就业修复也出现放缓迹象。最后,市场对于美联储紧缩预期的计入已经相对充分,美国金融条件已经提前紧缩,美联储进一步“放鹰”的必要性不强。当前美国30年抵押贷款固定利率已升破5.1%,为2010年以来最高水平;美元指数已经升破103点;美股标普500指数年内已回调近10%。

随着美联储即将走过最“鹰”时期,对金融市场的相应影响值得关注。

5月5日会议后,CME利率期货市场对2022年美联储加息预期大幅下降100bp至2.00-2.25%。10年美债收益率高点或在年中。随着美联储缩表推进,美债实际利率或继续上行,但通胀预期可能回落。如果10年美债收益率见顶,美元指数也可能很快(通常3个月内)见顶。美股收益能力可能明显下降,但调整幅度尚难确定,取决于美国经济会否陷入衰退,进而取决于美联储年内加息会否超过2.5%的“中性水平”。

2022年5月美联储议息会议宣布加息50个基点,并于6月启动缩表,基本符合市场预期。美联储主席鲍威尔的讲话,消除了市场未来更快加息(单次75bp)的顾虑,且对加息路径表现出高度灵活性,市场感受偏“鸽派”。综合考虑本次美联储释放的信号,以及近期美国核心通胀开始缓和、经济增长与就业出现隐忧、金融条件已然紧缩等,我们认为,美联储最“鹰”时期可能正在过去,对金融市场的相应影响值得关注。

1、货币政策:加息50bp,6月开始缩表

美联储2022年5月议息会议声明,宣布上调联邦基金利率50bp至0.75-1.00%目标区间,符合预期。与3月会议类似,为配合新的联邦基金利率区间,美联储同时上调了其他多个政策利率:1)将存款准备金利率由0.4%上调至0.9%;2)将隔夜回购利率由0.5%上调至1.0%;3)将隔夜逆回购利率由0.3%上调至0.8%;4)将一级信贷利率由0.5%上调至1.0%。

同时,美联储宣布6月1日开始缩表,每月拟减持475亿美元资产,三个月后每月拟减持950亿美元资产(符合3月会议纪要的讨论结果);并未明确缩表的终点,只表示将在快达到“充足水平”时减缓缩表节奏。

具体地,美联储单独公布了《美联储资产负债表缩减计划》文件,给出了较详细的缩表路径:1)从2022年6月1日开始,对于系统公开市场账户(SOMA)中持有的证券,美联储将只对超过每月上限的部分进行再投资。2)对于国债,最初的上限将被设定为每月300亿美元,三个月后将增加到每月600亿美元。在此月度上限下,国债持有量的下降将包括国债票据和国债,其中票据到期数额需低于月度上限。3)对于机构债务和机构抵押贷款支持证券(MBS),最初的上限将设定为每月175亿美元,三个月后将增加到每月350亿美元。4)为了确保平稳过渡,委员会打算在储备余额略高于其判断的与充足储备相一致的水平时,减缓并停止资产负债表规模的下降。一旦资产负债表停止流动,储备余额可能会继续下降一段时间,反映出其他美联储负债的增长,直到委员会判断储备余额处于充足的水平。此后,委员会将根据需要管理证券持有量,以在一段时间内保持充足的储备。委员会准备根据经济和金融的发展,调整其减少资产负债表规模方法的任何细节。

2、声明表述:强调地缘与供应链因素带来的额外通胀风险

美联储在5月声明中,保持着对通胀风险的高度警惕,但弱化了经济活动所受的扰动。与今年3月声明相比,本次声明的主要变化包括:1)对经济现状的判断更加谨慎。声明删除了“经济活动和就业指标继续加强”的笼统描述,提到了一季度经济活动边际下滑的事实,对就业增长的描述由强劲(strong)调整为坚实(robust)。2)认为俄乌冲突的影响更多体现在通胀而非经济增长。相较上一次,本次声明确认了俄乌冲突“正在”(而不是“可能会”)对通胀造成额外上行压力,但认为其“可能会”(而不是“正在”)对经济活动带来压力。3)新提国际供应链中断带来的通胀风险。

会议声明公布后,市场表现相对平淡。10年美债收益率保持在2.98%附近窄幅震荡,美股标普500指数曾由涨0.7%一度转跌,美元指数小幅下滑但未跌破103关口。

3、鲍威尔讲话:消除“更快加息”顾虑,巩固市场信心

总的来说,本次记者会的大多数问题仍然围绕通胀,但市场对于美联储紧缩的影响以及是否会造成经济衰退,给予了更多关注。但鲍威尔的发言一定程度上安抚了市场:一是,其称不积极考虑加息75个基点,且提到可能会在几次加息50个基点后回归加息25基点的常规节奏,打消了有关更快加息的担忧。二是,其称“中性利率”的定义是灵活的,或一定程度上缓解市场对于加息“终点”的恐慌。三是,其不断强调就业市场强劲,美联储有较大机会实现“软着陆”,继续巩固了市场对于经济的信心。

鲍威尔讲话后,市场感受偏“鸽”:10年美债收益率曾大幅下跌10bp至2.90%,最终收于2.94%;美股三大指数集体由跌转涨、并持续走高,纳斯达克指数、标普500指数和道琼斯工业指数分别收涨3.19%、2.99%和2.81%;美元指数由103.4的高位跳水至102.5附近,日内跌幅达1%;黄金价格由跌转涨,日内涨0.9%左右。

具体来看:

1)关于加息节奏。记者会第二个问题便是关于美联储是否会考虑单次加息超过50bp(如75bp)。鲍威尔称,加息75bp并不是美联储积极考虑的选项;未来几次会议上,加息50bp的选项仍会被讨论;加息节奏具体将取决于未来的经济数据和金融条件;如果开始看到通胀缓和、或是其他进展,可能会回到加息25bp;但一个月的通胀数据还不够(近两个月的核心通胀率已经缓和),所以预计不会很快回到加息25bp。

2)关于加息终点。记者会有多个问题涉及美联储本轮加息的终点。首先,鲍威尔明确,当前的目标是达到“中性利率”(neutral

rate),但这是一个概念,而不是某个特定的水平,这将取决于金融条件、以及利率升高后对经济的影响。其次,关于是否需要达到“限制性水平”,鲍威尔称,现在讨论这个决定为时尚早,会在利率达到中性水平以后再相机抉择。但其也不止一次强调美联储遏制通胀的决心,称如委员会认为“合适”(appropriate)则将会这么做,物价稳定是美国经济稳定的前提,美联储有勇气做正确的事情。

3)关于缩表的节奏和影响。鲍威尔称,缩表的开启时点(6月1日)只是一个日期,并无太多其他考虑;缩表的影响是不确定的。不过,其在记者会开场白中强调,缩表是当下美联储紧缩立场的重要部分,而缩表决策也将在“双目标”(物价稳定和最大就业)的指导下进行,美联储政策将保持灵活性。

4)关于通胀。记者们关注到,会议声明进一步强调了“供给因素”对通胀的影响。由于货币政策难以直接解决供给问题,市场对于美联储能否有效遏制通胀,表现出更多担忧。有一个很巧妙的问题是:美联储实现2%的通胀目标,是否需要供给问题率先得到解决。言下之意是,如果供给问题持续,是否意味着美联储难以实现目标通胀水平。鲍威尔称,首先,美联储目前主要针对需求过剩问题。其次,美联储将主要关注核心PCE指标,因其主要体现非供给因素引致的通胀。最后,美联储将致力于通胀预期的锚定(在2%的目标附近)。

5)关于经济衰退。记者会有不止一个问题,表达了对美国经济会否陷入衰退的担忧。例如第一个问题便提到,美联储对于“美国经济不会衰退”的信心有没有改变。鲍威尔主要以就业市场的强劲作为回应,称当前就业市场格外强劲,未来职位增长预计放缓,继而就业市场供需更加平衡,反而有益于通胀缓和。此后,其也在另一个问题后,直接表达了观点,仍然认为有较大的机会,美国通胀能够缓和、但不会伴随经济衰退。

6)关于美联储信誉。有记者犀利地问道,美联储是否已经失去信誉。这是一个很难回答的问题,因为它的答案有可能过于主观、缺乏说服力。但鲍威尔用客观事实给予了很好的回应,其称美联储仍拥有良好信誉,金融市场对于未来的加息决策已经提前反应,这体现了市场对于美联储加息路径的信任。

4、美联储最“鹰”时期过去了么?

我们认为,当前的美联储在预期引导方面或已接近本轮紧缩周期中的最“鹰”时刻。

首先,5月议息会议向市场传达的信号比市场预期得更加“鸽派”。在5月会议声明中,美联储对就业和经济增长的看法多了一分谨慎,在通胀的成因上也更加强调供给因素。如果“需求过剩”在当前美国经济和通胀问题中扮演的角色有限,美联储激进紧缩的必要性也很难进一步提升。正如本次鲍威尔讲话中,基本消除了加息节奏再加快(单次加息75bp)的可能性,且对于本轮加息周期的终点也表现出更大灵活性,这些都可能是“鹰派”预期引导接近拐点的信号。

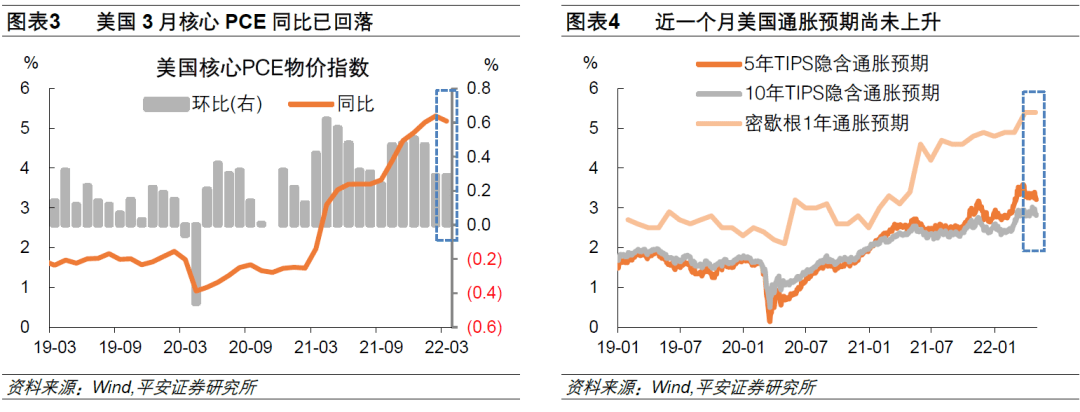

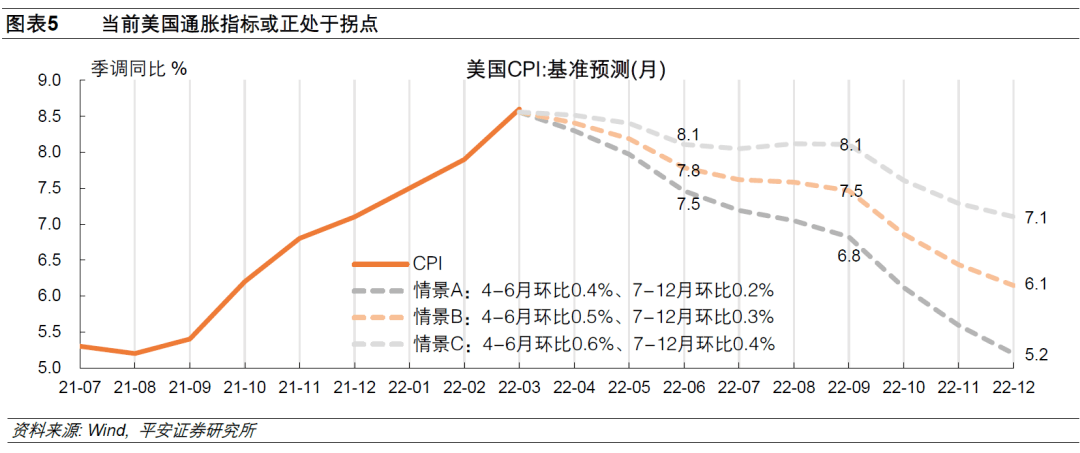

其次,美国通胀数据已经接近拐点,经济增长与就业修复也出现放缓迹象。通胀指标方面,美国核心PCE物价指数,作为美联储最关注的通胀指标,在3月同比录得5.2%,较2月的5.3%已经回落。核心CPI和PCE季调环比已经回落至2021年9月以来最低水平。我们测算,如果美国4月CPI环比不高于0.7%,则4月CPI同比读数将不超过3月的8.5%。通胀预期方面,5年和10年TIPS隐含通胀预期分别于3月25日(3.59%)和4月21日(3.02%)达到高点,密歇根大学未来1年的通胀预期在4月录得5.4%、持平于3月。经济增长与就业方面,美国经济下行压力受到美联储和市场的高度关注,正如本次会议声明开盘便提到,美国今年一季度实际GDP“边际下滑”(edged

down)。我们分析,美国一季度经济数据虽然受私人库存下滑、供应链缓解等“技术性因素”扰动,但商品消费疲弱、财政支出下滑等也是经济下行隐患(详情可参考报告《美国“暂时性衰退”或不足惧》)。最新公布的美国ISM制造业PMI就业指数仅录得50.9,为2021年9月以来最低值。

最后,市场对于美联储紧缩预期的计入已经相对充分,美国金融条件已经提前紧缩,美联储进一步“放鹰”的必要性不强。例如,当前2年和10年美债收益率已经基本达到2018-2019年,当时的联邦基金利率已经处于2.5%的中性水平。当前美国30年抵押贷款固定利率已升破5.1%,为2010年以来最高水平。金融市场利率的快速上行,正在为购房、耐用品消费等需求降温。当前美元指数已经升破103点,“强美元”对美国出口的负面影响或将持续显现,正如净出口对一季度美国经济带来显著拖累。当前美股标普500指数年内已回调近10%,美国居民资产缩水带来的通缩效应,也将成为美国个人消费支出降温的重要驱动。

5、市场最“恐慌”时期过去了么?

我们认为,随着美联储即将走过最“鹰”时期,对金融市场的相应影响值得关注。

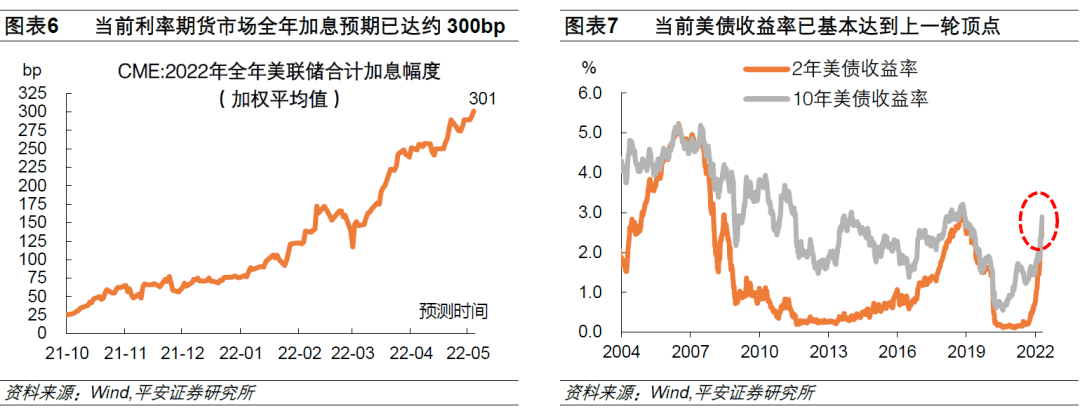

美联储5月会议后,利率期货市场的加息预期大幅降温。截至5月4日,CME利率期货市场押注今年美联储累计加息(加权平均)约300bp,对应政策利率水平在3.00-3.25%,明显超过2.5%左右的“中性水平”,也超过了3月美联储点阵图显示的2023-2024年利率终点(2.75%)。5月5日会议后,CME利率期货市场对2022年美联储加息预期大幅下降100bp至2.00-2.25%。

10年美债收益率高点或在年中。当前2年和10年美债收益率已基本接近上一轮(2018年底)顶点,(即使考虑本轮加息节奏更快、加息终点可能更远)继续上行的空间已经受限。我们在报告《美债收益率蹿升的四股力量》中测算,今年年中10年美债收益率或见顶,高点或在3.1%左右,对应实际利率高点或在0.4-0.5%左右(距离当前水平仍有40bp左右上行空间),通胀预期或下降至2.5%左右(距离当前水平仍有30bp左右下降空间)。我们预计,随着美联储缩表推进,美债实际利率仍将继续上行,但通胀预期可能同步回落,继而10年美债名义收益率的上行空间仍较有限。

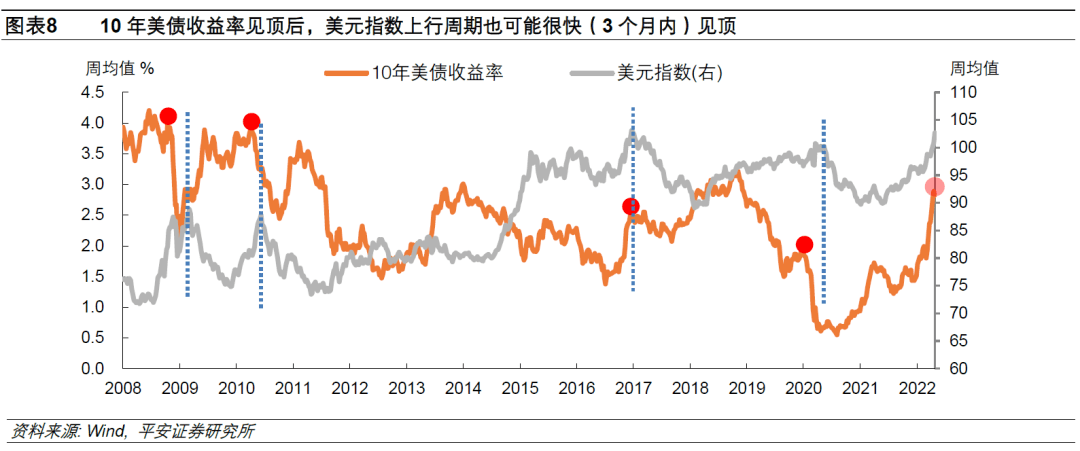

如果美联储的预期引导转变得更加“鸽派”,10年美债收益率可能率先见顶,随之而来的可能是美元指数见顶。首先,历史数据显示,美债市场对美联储政策(预期)的变化最为敏锐。如果美国通胀缓和或经济下行预期加强,美债市场或计入美联储放缓紧缩步伐,继而美债收益率触顶回落。此后,美国经济前景与货币政策紧缩力度与其主要贸易伙伴的差距可能进一步缩窄,继而美元升值周期也迎来拐点。金融危机以后,在美债收益率与美元指数同步走高的四轮周期中,一旦10年美债收益率见顶,美元指数也可能很快(通常3个月内)见顶。

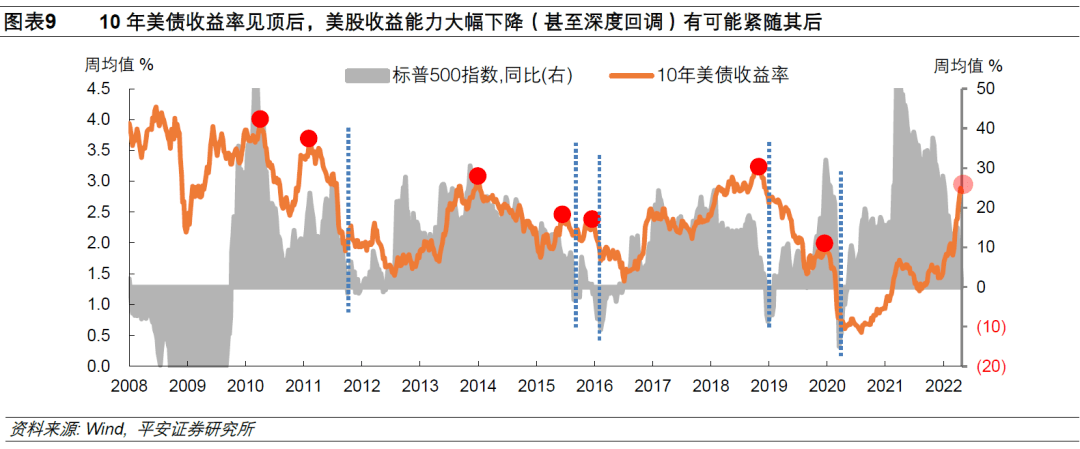

美债收益率调头后,美股收益能力可能明显下降,但调整幅度尚难确定。随着美国经济趋势性走弱,加上金融市场利率水平处于高位,美股收益能力可能明显下降。历史数据亦显示,10年美债收益率见顶后,美股收益能力往往大幅下降,甚至可能遭遇深度回调(同比收益负增长)。不过,本轮美股是否会经历深度回调,最终将取决于美国经济会否陷入严重衰退。我们认为,如果美联储年内加息不超过2.5%的“中性水平”,今年美国衰退和美股深度调整的风险或相对有限。

风险提示:国际地缘冲突具有不确定性,美国通胀压力超预期,美国经济下行压力超预期,美联储政策紧缩力度超预期等。