| 送交者: 笨啊笨[♂☆★★DoctorateCandidate★★☆♂] 于 2022-05-06 7:00 已读 756 次 | 笨啊笨的个人频道 |

来源:赵伟宏观探索

作者:赵伟、赵伟、曹金丘 (赵伟为国金证券首席经济学家、中国首席经济学家论坛理事)

报告要点

作为跟踪美国经济景气度的核心抓手之一,劳动力市场最近有何变化,透露出哪些关键信号,距离市场所担心的衰退还有多远?最新专题分析,供您参考。

为什么关注就业?研究消费主导的美国经济体系,就业分析尤为关键

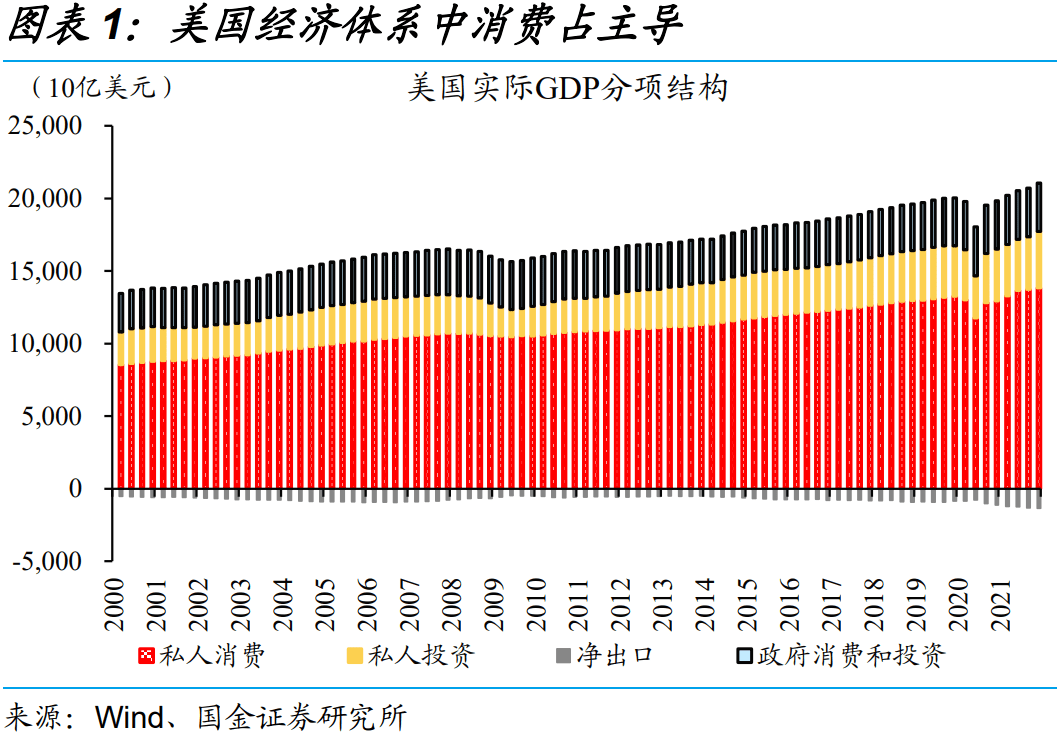

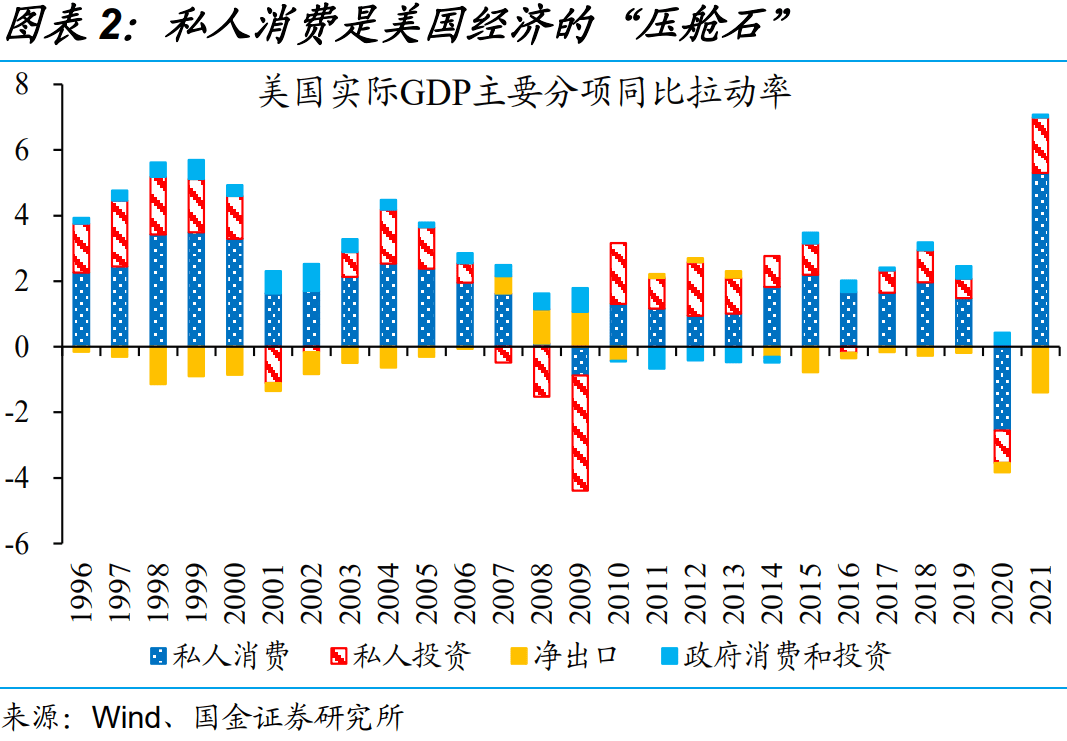

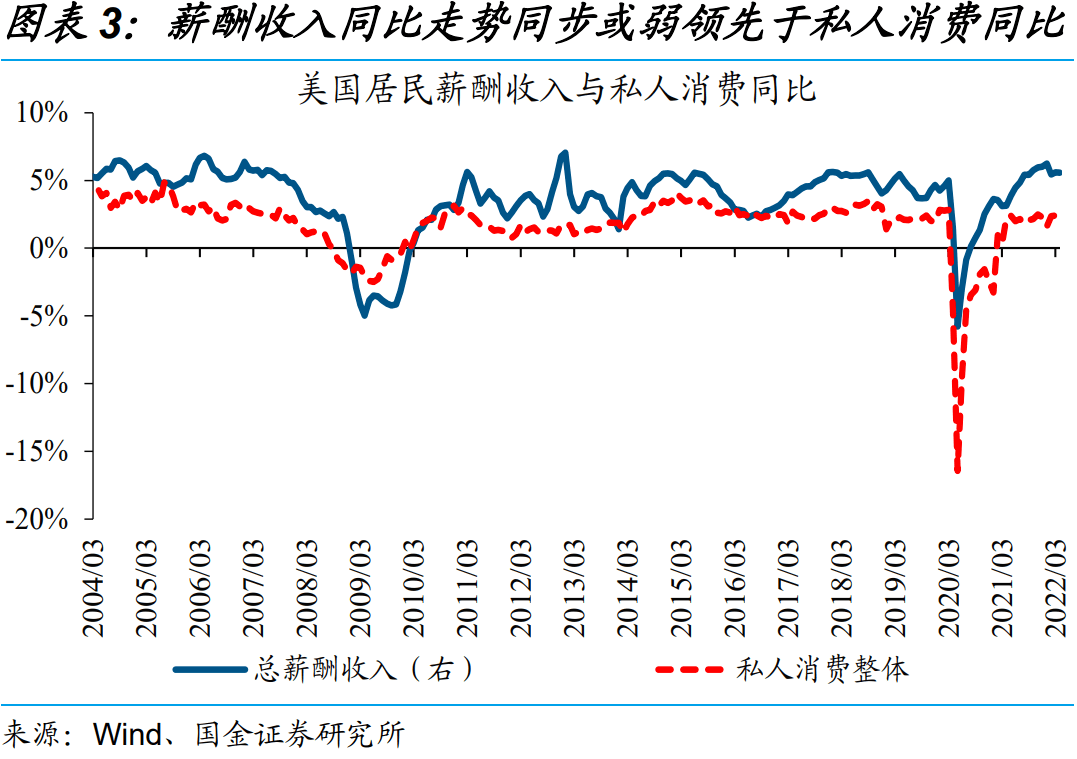

美国经济体系中消费占主导,作为消费的重要领先指标,就业市场可直接反映经济景气变化。作为典型的消费型经济体,美国私人消费占GDP比重高达7成。历史回溯显示,私人收入、尤其是薪酬收入同比的走势同步或弱领先于私人消费同比。进一步来看,薪酬收入可拆分为就业人数与人均收入的乘积,通过分析非农新增就业人数与周薪收入等核心就业指标的走势,可直接捕捉经济景气变化。

就业分析体系中,非农新增就业最为核心,职位空缺数、周薪等指标同样值得重点关注。就业指标中,相比失业率,美国非农新增就业对经济景气的反应更加灵敏,走势变化具有明显领先性。从需求端来看,美国企业的职位空缺数可直接反映招工需求变化,在走势上一般领先非农就业人数。工资增速是就业供需矛盾的直接表征,相比时薪,周薪与GDP走势吻合度更高,在经济下行期尤为如此。

当前就业怎么看?当下总量及结构,反映美国经济内生动能韧性十足

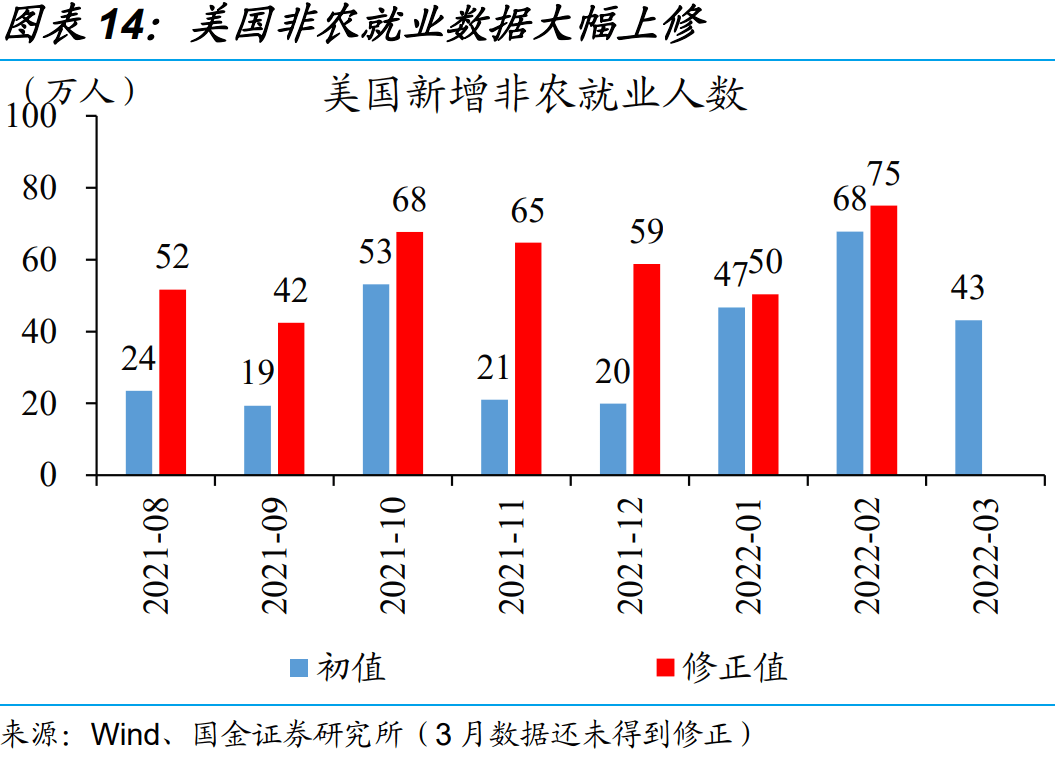

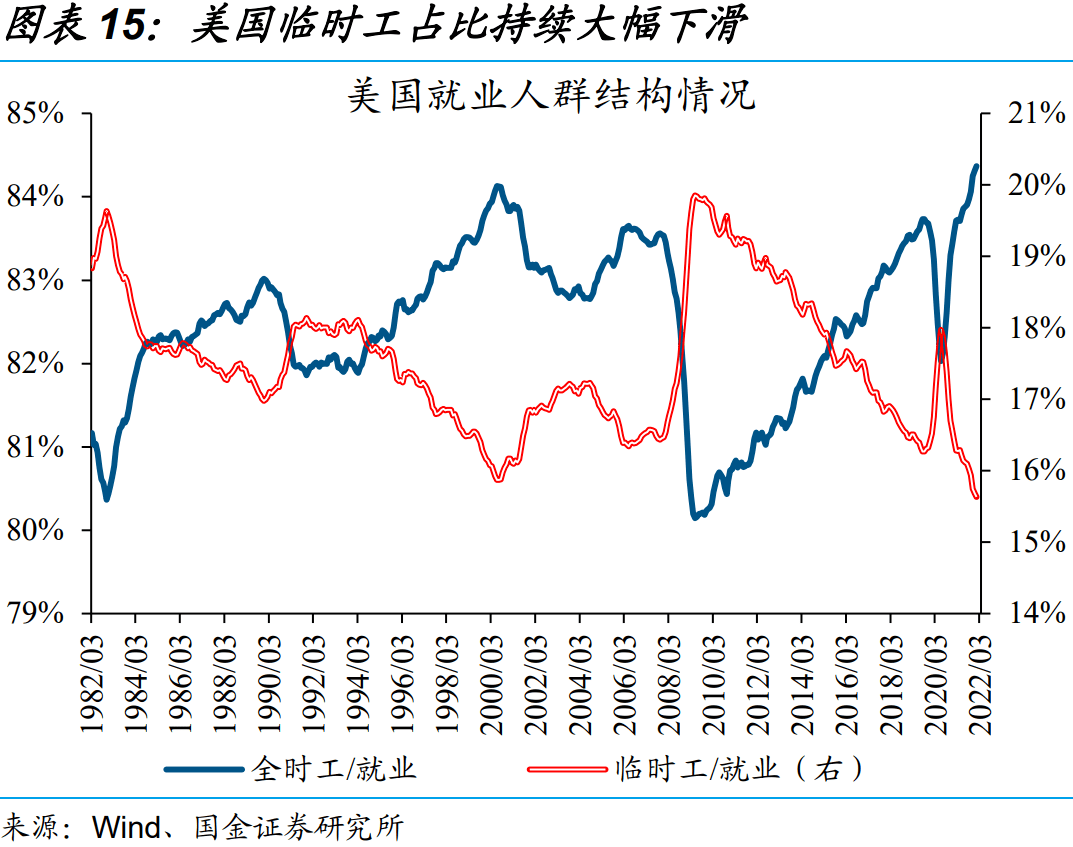

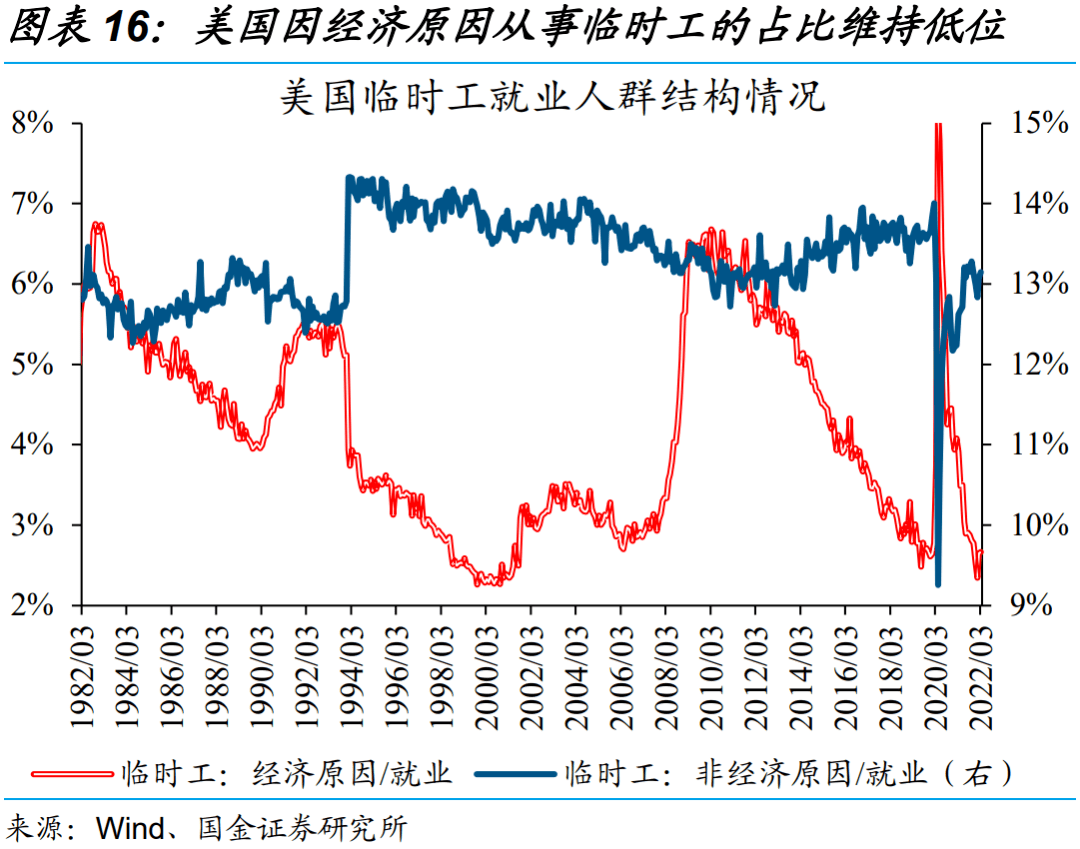

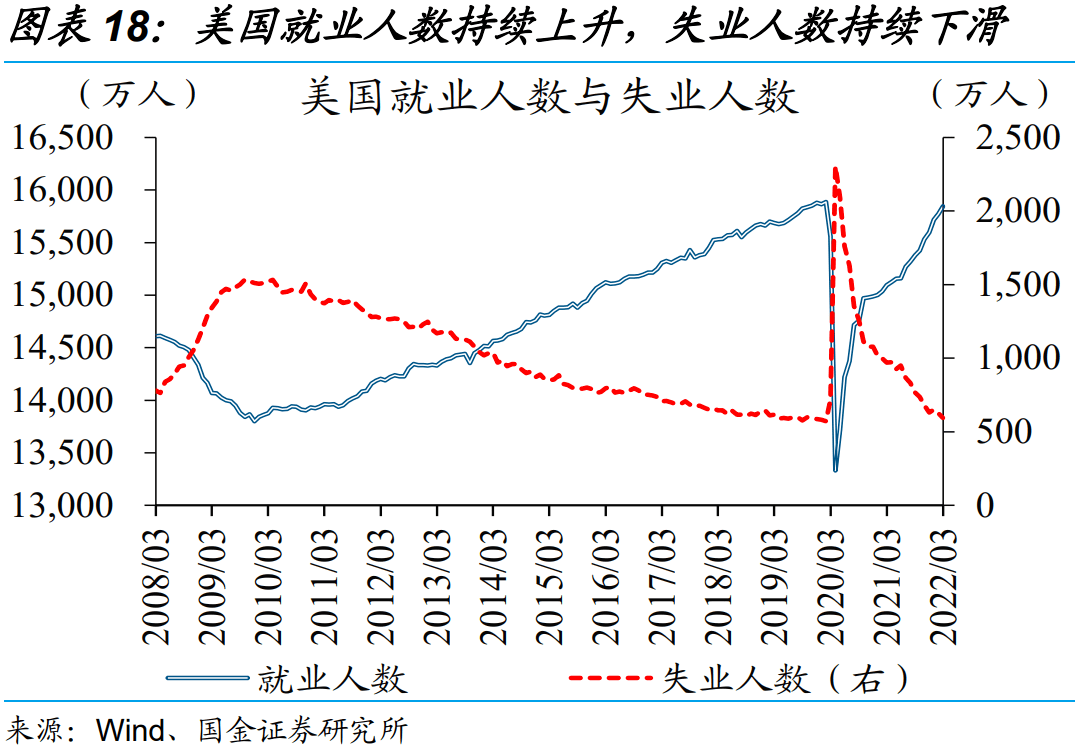

2022年初以来,美国就业人数高增的同时,就业质量进一步提升。2022年1月至3月,美国每月非农新增就业人数分别为50.4、75、43.1万人,月均达到56.2万人,远远高于2017至2019年的均值水平。同时,美国就业质量进一步提升,全职工占比稳步提升84%,临时工占比持续下滑至16%。其中,因经济原因而只能获得临时性工作的就业者占比持续维持低位,彰显出美国经济韧性。

就业人口加速回归仍无法满足强大的招工需求,使得美国仍面临着史上最严重的“用工荒”。就业高增的背后,美国劳动力参与率修复稳步提升至62.4%。同时,美国失业率降低为3.6%,与疫情前水平相差无几。虽然重返劳动力市场的居民加速增长,但美国职位空缺数已连续8个月高于1000万个,表明劳动力供给仍没有充分满足需求。为了缓解“用工荒”,美国企业不得不大幅加薪招人。

就业释放未来衰退信号?市场所担心的美国衰退,目前来看言之尚早

部分行业的就业迟迟未修复至疫情前水平,似乎暗示经济动能后劲不足,但真相并非如此。批发、休闲酒店、教育保健、采掘业等行业的就业人数仍未修复至疫情前水平,因此部分观点认为美国就业的修复动能并非后劲十足。背后真相是,采掘业产能受限、产能利用率修复不足的背景下,就业人数萎缩乃大势所趋。教育保健等就业修复缓慢,反映“疫后创伤”对就业供给的制约,并非需求不行。

劳动力供需矛盾折射美国经济韧性,中短期不会成为美联储政策收紧的掣肘因素。旺盛的招工需求下,本轮美国就业人数的修复潜力或高于疫前水平。辅助指标周度领取失业金人数持续回落,每周工时、裁员数等距离疫前水平留有足够缓冲,指向美国经济距离衰退依然遥远。考虑到美国通胀压力持续“高烧难退”,美联储政策收紧的节奏中短期都难以放缓,对资本市场的不利影响仍需关注。

风险提示:全球新冠疫苗产能投放不及预期;新冠病毒出现超预期的变异。

报告正文

1、周度专题:从就业市场,看美国衰退有多远?

作为跟踪美国经济景气度的核心抓手之一,劳动力市场最近有何变化,透露出哪些关键信号,距离市场所担心的衰退还有多远?最新分析,供您参考。

1.1、为什么关注就业?研究消费主导的美国经济体系,就业分析尤为关键

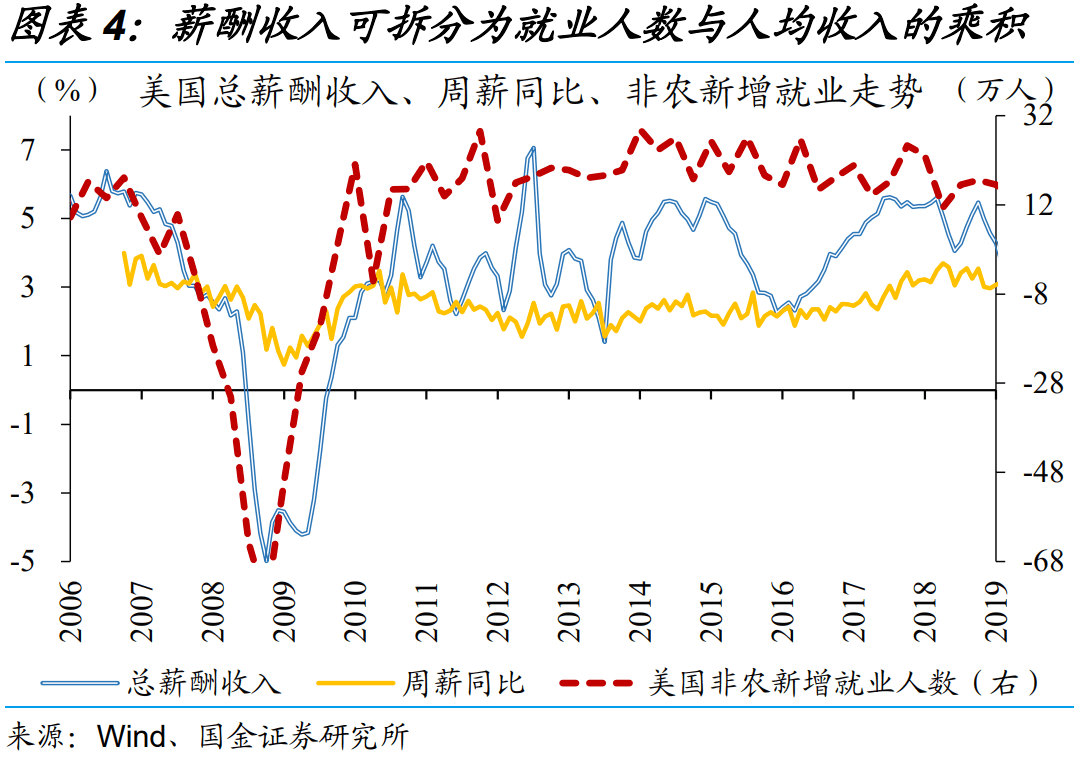

美国经济体系中消费占主导,作为消费的重要领先指标,就业市场可直接反映经济景气变化。作为典型的消费型经济体,美国私人消费占GDP比重高达7成,近10年对GDP的同比拉动率均值约为1.6个百分点(同期GDP同比均值为2.5%)。简而言之,私人消费是美国经济的“压舱石”。历史回溯显示,私人收入、尤其是薪酬收入①同比走势同步或弱领先于私人消费同比。薪酬收入可进一步拆分为就业人数与人均收入的乘积,因此通过分析非农新增就业人数与周薪收入等核心就业指标的走势,可直接捕捉经济景气变化。

①私人收入(可支配收入+所得税)主要包括薪酬收入、财产性收入、转移支付收入。其中,财产性收入与股票、房地产等资产的价格高度相关、波动较大,对消费的中期影响相对有限;转移支付收入同样波动较大,且更多转化为储蓄、对消费的提振有限;薪酬收入走势相对稳健,同比走势同步或弱领先于私人消费同比。

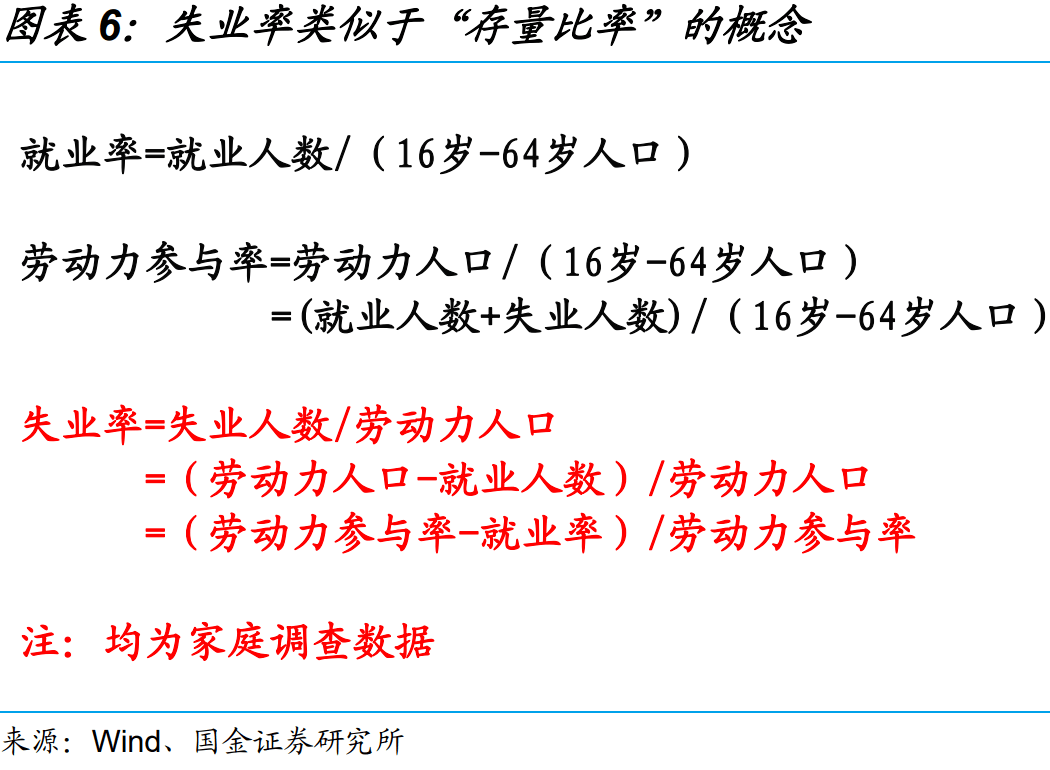

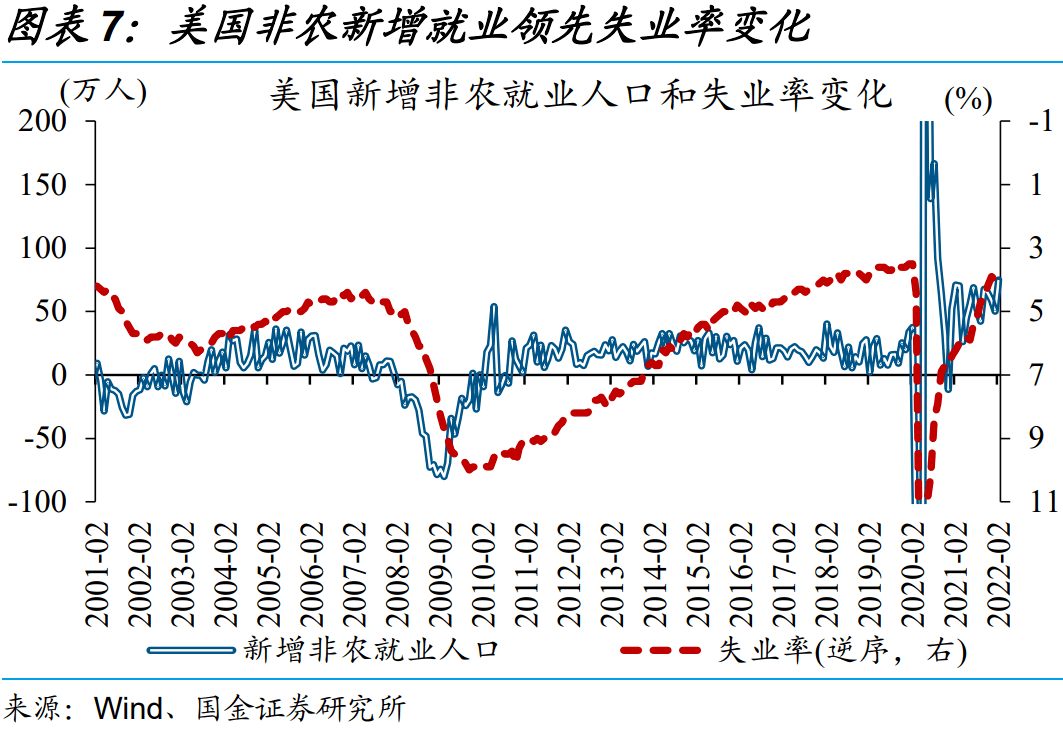

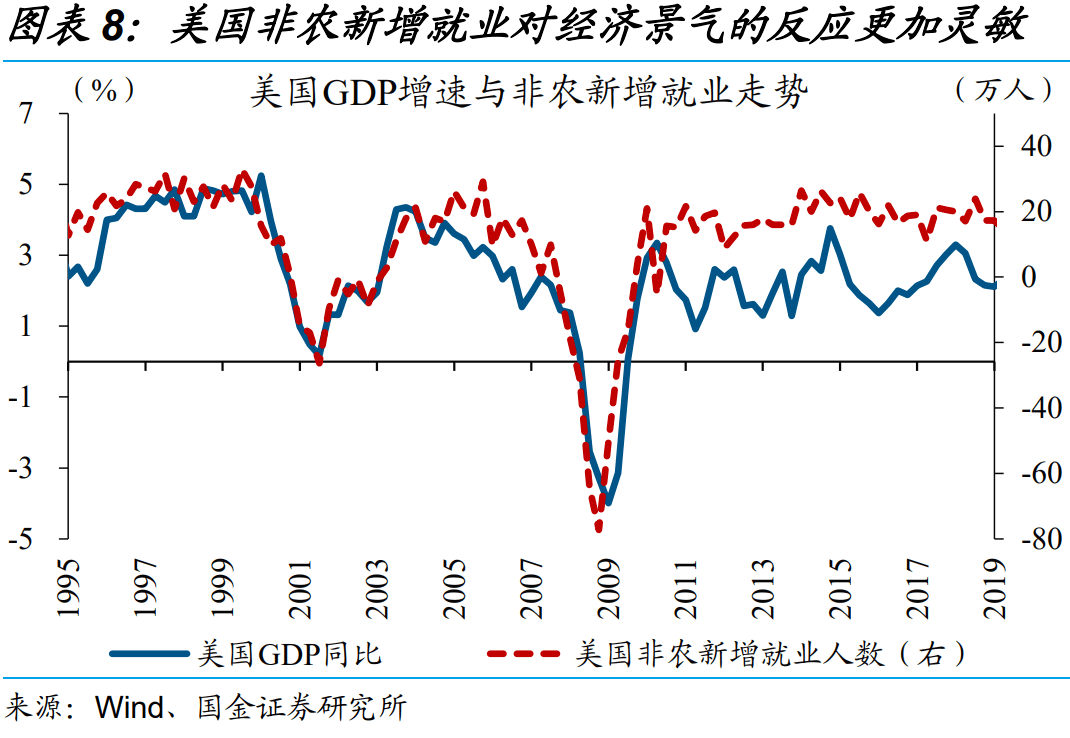

就业指标中,相比失业率,美国非农新增就业对经济景气的反应更加灵敏,走势变化具有明显领先性。部分官方及市场机构更青睐用失业率去跟踪就业市场走势,但由于失业率是失业人数/劳动力人口,是类似于“存量比率”的概念,对边际变化的刻画稍显滞后。与失业率不同,美国非农新增就业是“流量”数据,在走势上高度领先失业率,对经济景气的变化反应更加灵敏。历史数据显示,美国非农新增就业的趋势拐点同步或弱领先于美国GDP

增速。

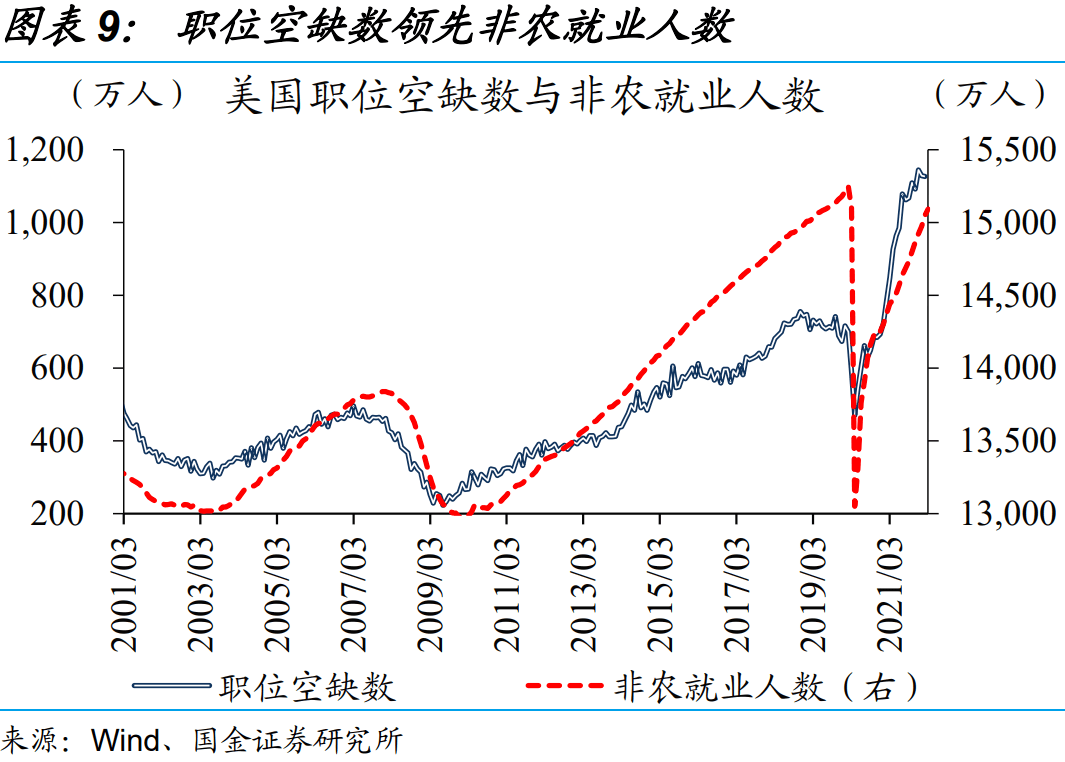

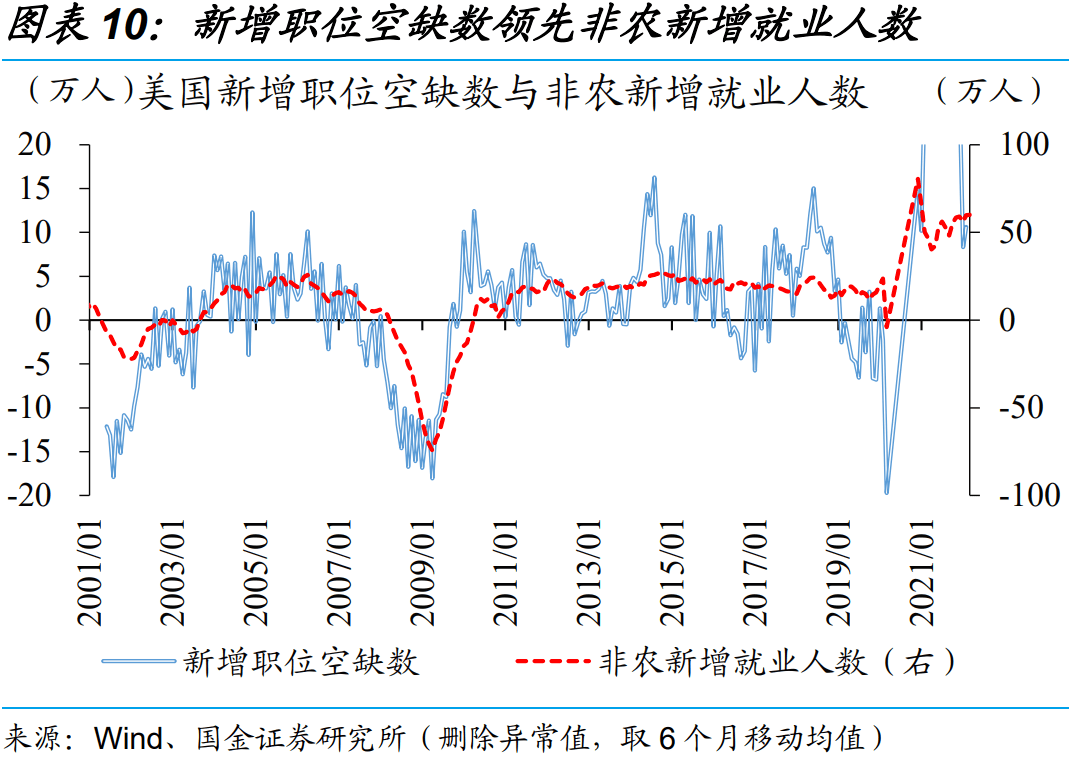

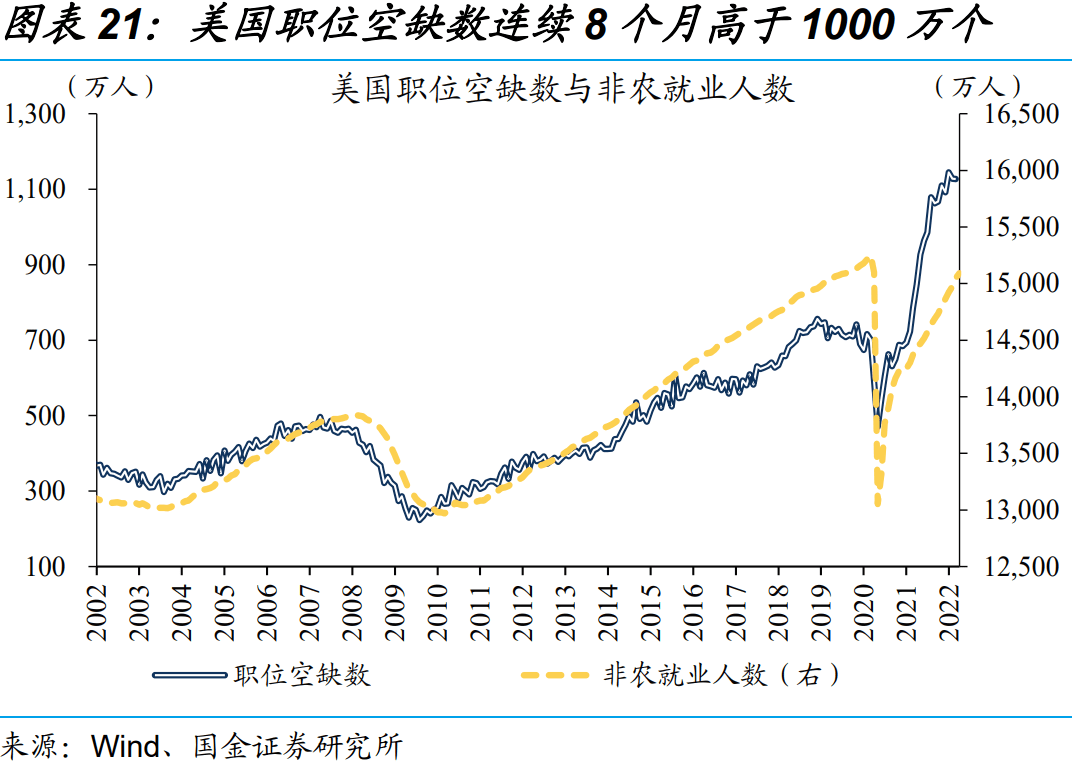

从需求端来看,美国企业的职位空缺数可直接反映招工需求变化,在走势上一般领先非农就业人数。美国劳工统计局公布的职位空缺数数据,可以直接衡量企业对劳动力的需求程度。涵盖全美数万家企业和政府机构,也是美国现任财长、前任美联储主席耶伦最为看重的就业指标。考虑到劳动力需求变化快于供给变化,职位空缺数走势一般领先非农就业人数,历史走势也正是如此。

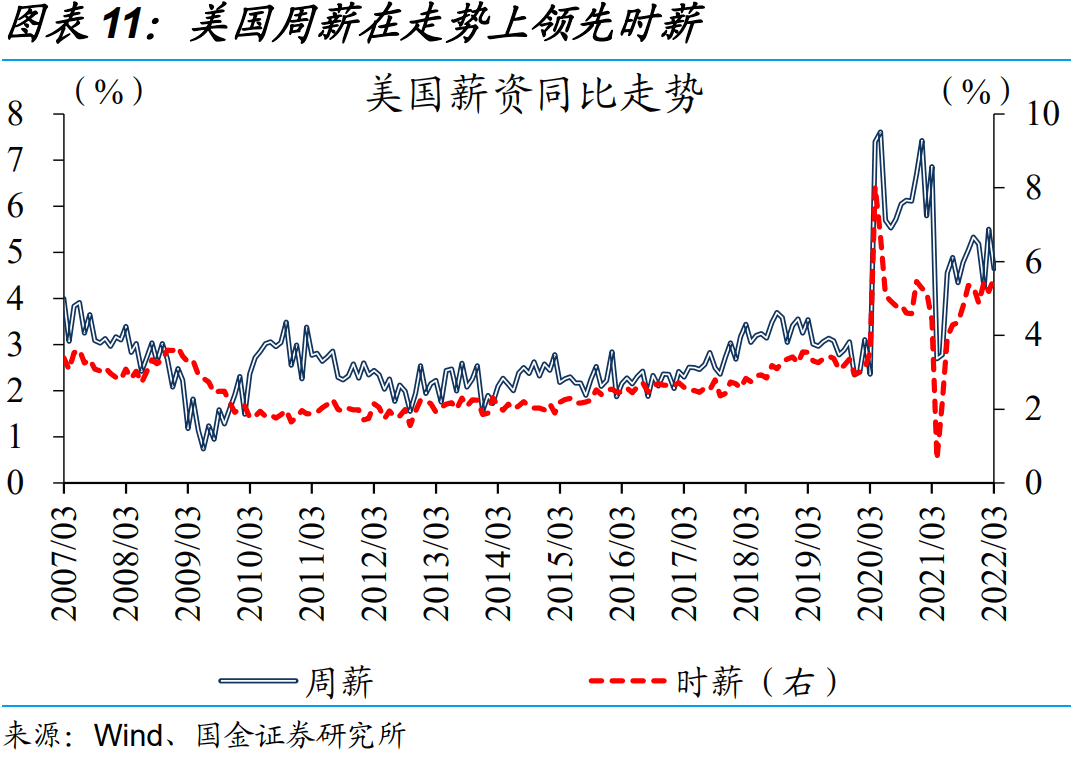

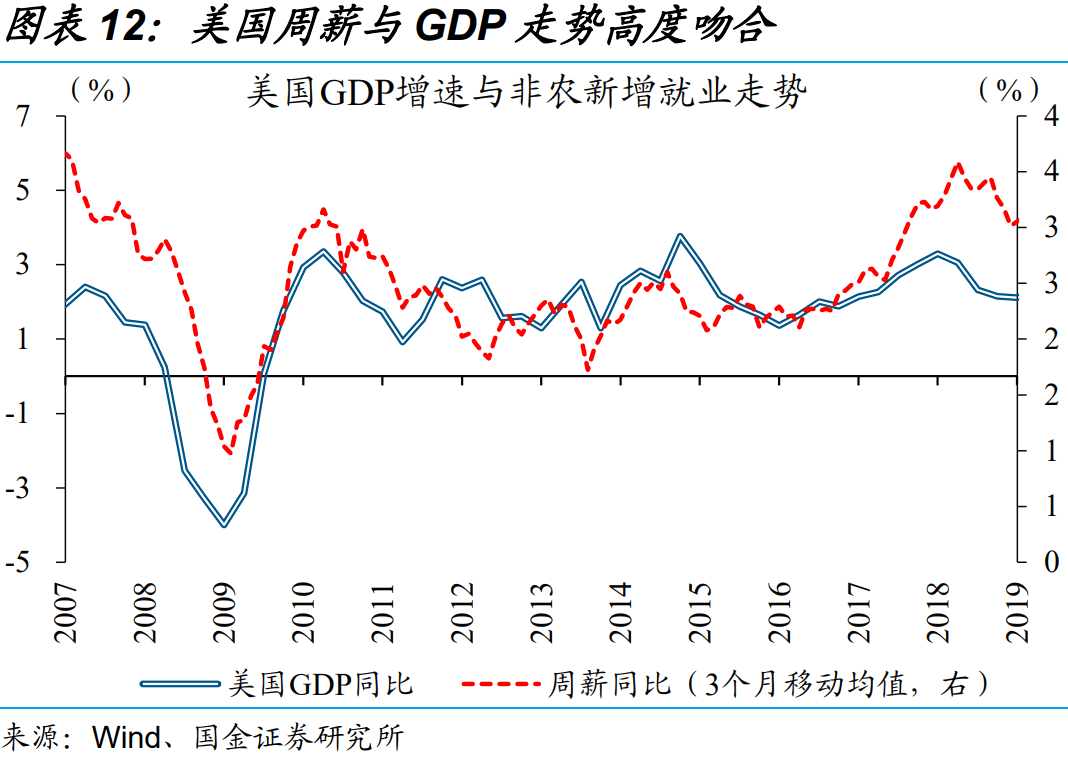

工资增速是就业供需矛盾的直接表征,相比时薪,周薪与GDP走势吻合度更高,在经济下行期尤为如此②。周薪是时薪与每周工时的乘积,在走势上领先时薪。原因在于,当经济处于复苏阶段,旺盛的招工需求领先于实际就业人数供给,企业会优先选择提升在岗劳动力的工作强度来增加产出。企业面对经济下滑压力时,往往先裁员、缩短工作时长,最后才降低每小时工资。从历史上来看,美国周薪收入增速与GDP

增速的趋势拐点基本保持一致。

②历史经验显示,劳动者人均工作时长向上的弹性一般比不上向下的弹性。

1.2、当前就业怎么看?当下总量及结构,反映美国经济内生动能韧性十足

年初以来,美国就业市场月均新增超过50万人,指向经济内生动能依然韧性十足。2022年1月至3月,美国每月非农新增就业人数分别为50.4、75、43.1万人,月均达到56.2万人,远远高出了2017年至2019年的均值水平。伴随着非农就业持续快速修复,疫情期间一度减少超过2000万人的非农就业人数,如今已经恢复了其中的93%。不仅如此,2021年8月以来,美国非农新增就业终值均较初值大幅上修,平均幅度超过20万人。历史经验显示,美国非农就业数据的大幅上修,往往发生在美国经济复苏阶段。

美国就业质量进一步提升,全职工占比稳步提升,临时工占比持续下滑。美国就业群体,可以分为全职工和临时工。回溯历史,美国经济处于高景气状态时,就业群体中,全职就业者占比往往大幅抬升,临时工占比则持续下滑;相反,美国经济景气持续下滑时,临时工占比一般显著上升。眼下,美国全职工占比稳步提升84%,临时工占比持续下滑至16%。其中,因经济原因而只能获得临时性工作的就业者占比持续维持低位,彰显出美国经济韧性。

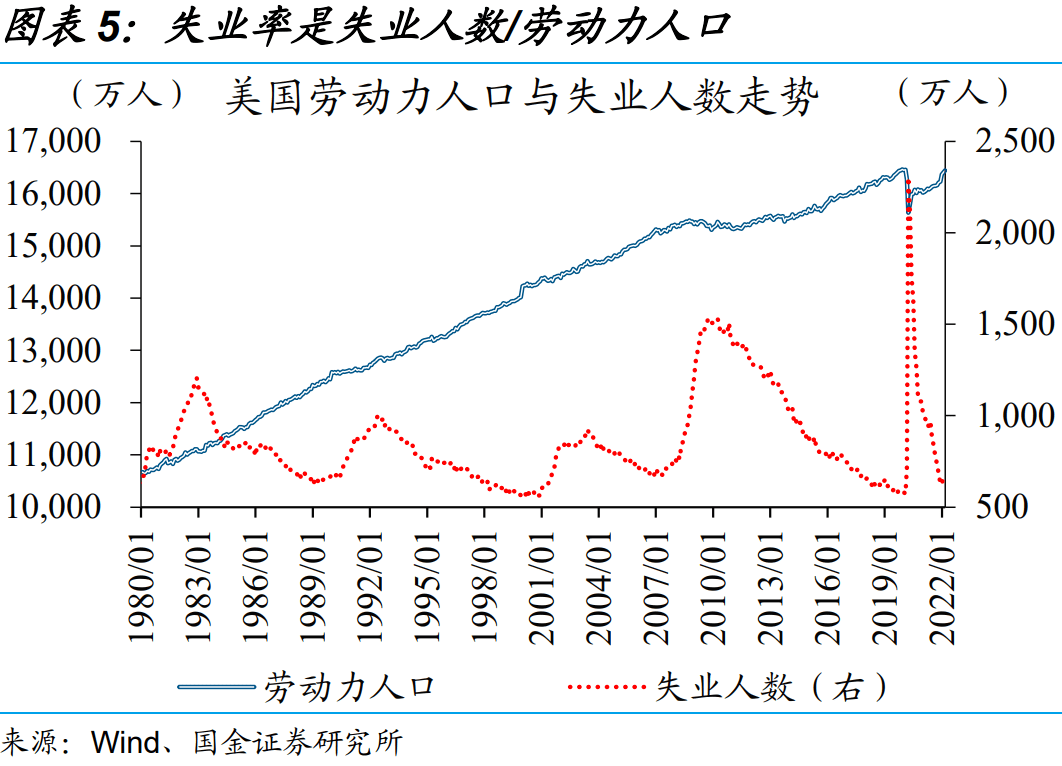

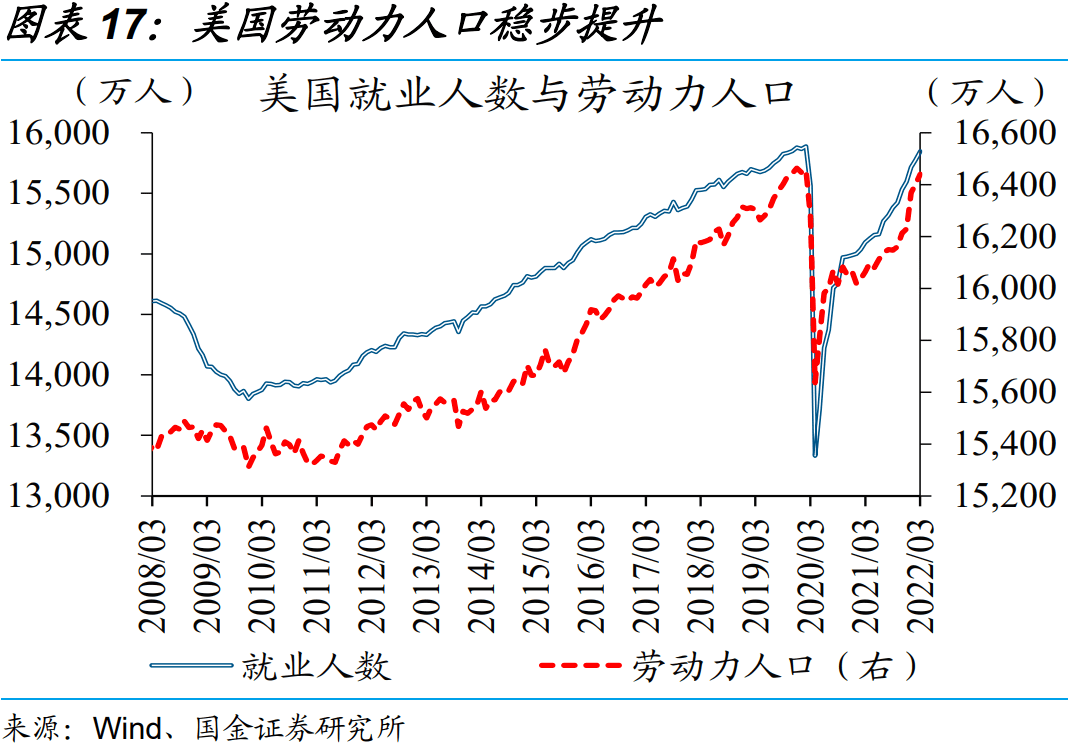

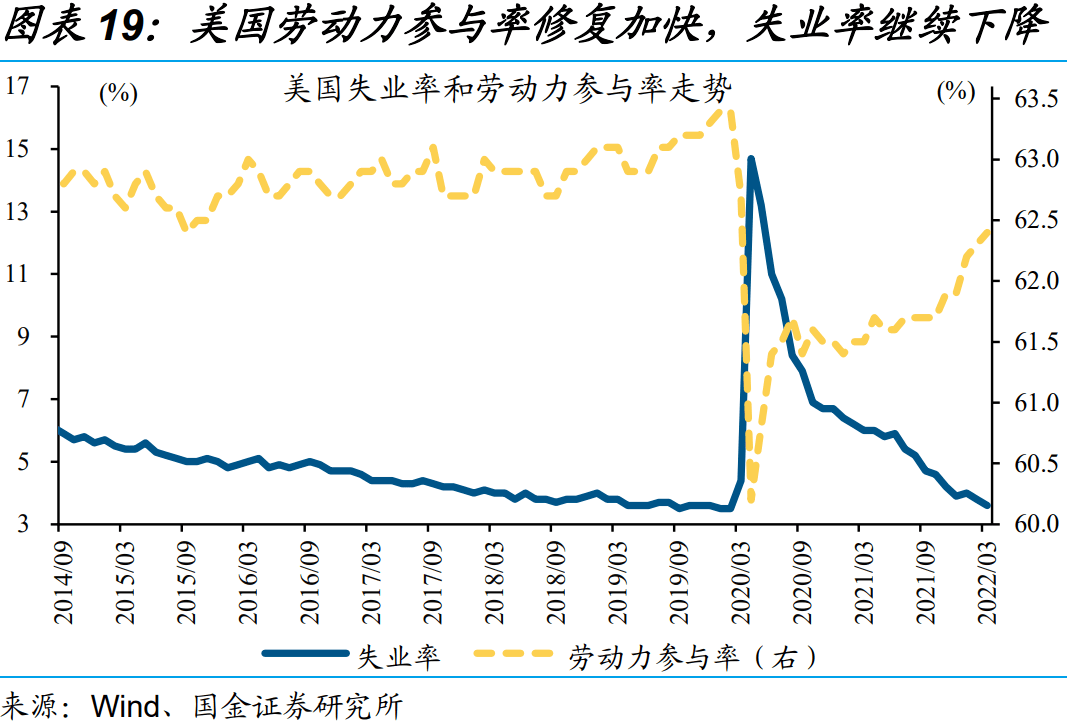

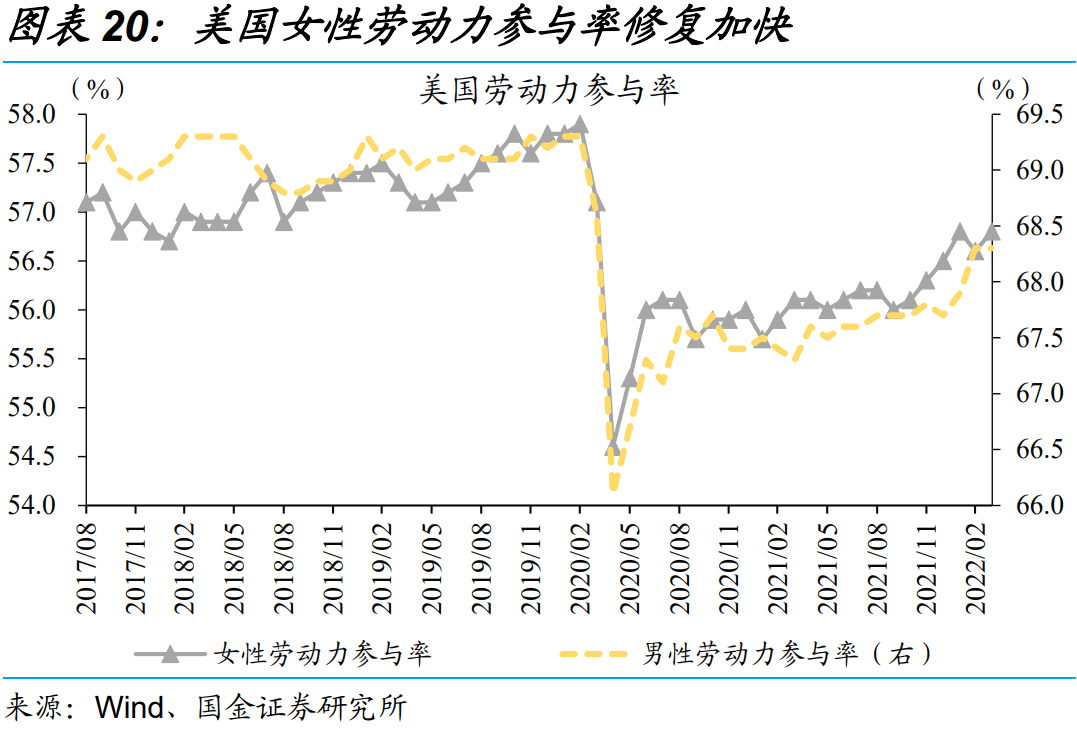

就业高增的背后,美国劳动力参与率修复加快,失业率更是下降至接近疫情前水平。年初以来,美国劳动力人口(就业人数与失业人数之和)也在稳步提升,由1.62亿人持续增长至1.64亿人,基本恢复至疫情前水平。尽管劳动力人口快速回归,但绝大部分都快速匹配到合适岗位,失业人数也降至595.1万人,仅仅比疫情前高出20余万人。这一背景下,美国劳动力参与率稳步提升至62.4%;学校复课等因素推动下,一度持续徘徊在56%的女性劳动力参与率升至56.8%。同时,美国失业率降低为3.6%,与疫情前水平相差无几。

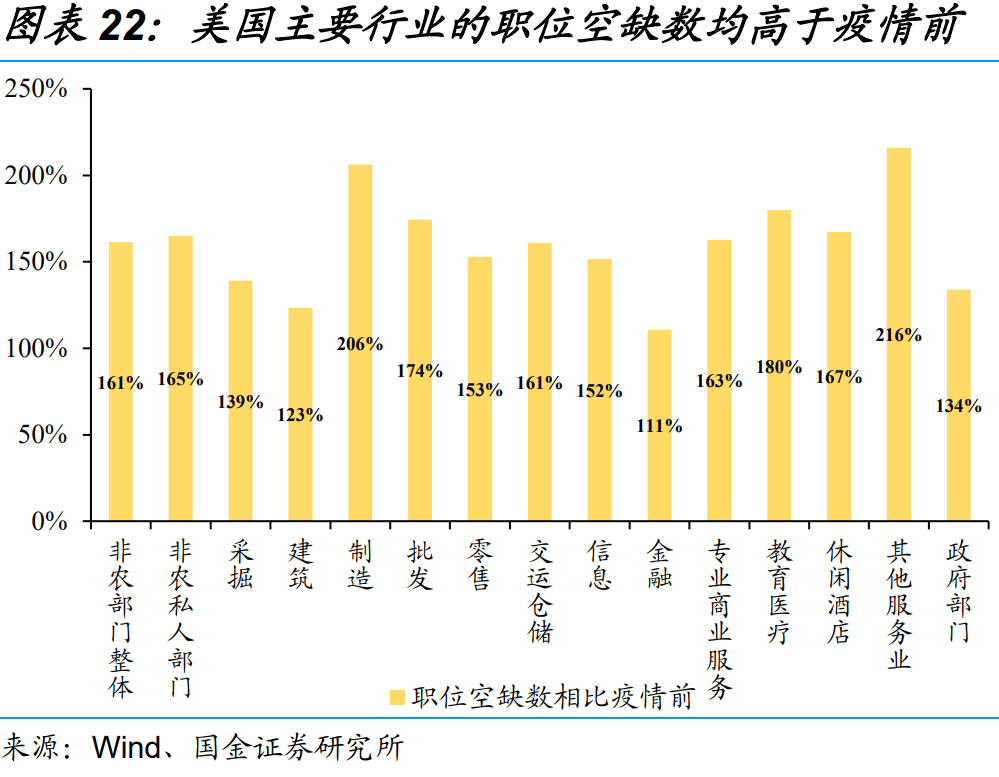

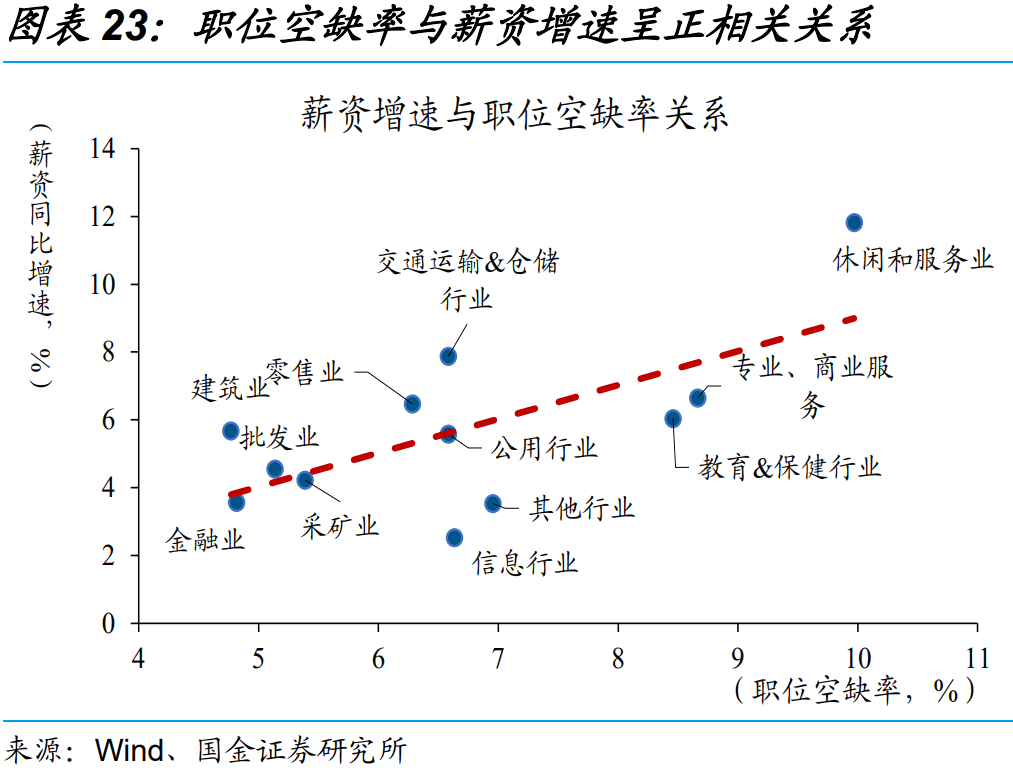

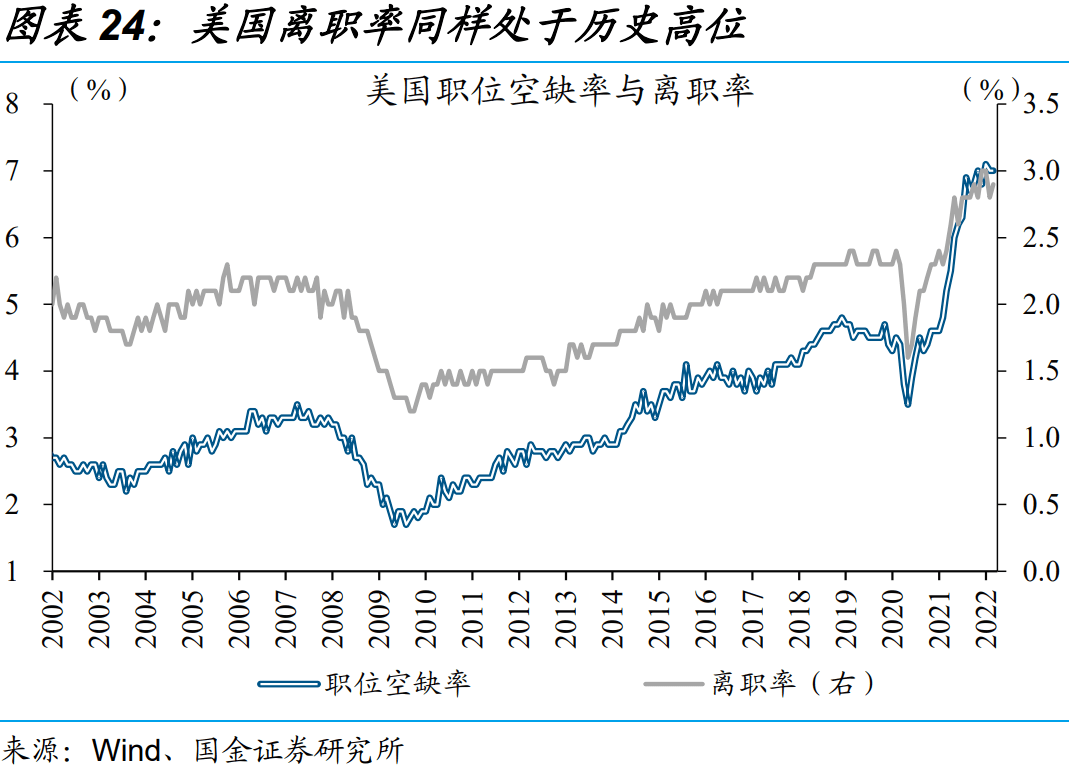

美国企业还面临着史上最严重的“用工荒”,推动工资增速维持高位,同样指向就业市场景气高企。2021年下半年以来,虽然重返劳动力市场的居民加速增长,但美国职位空缺数已经连续8个月高于1000万个。职位空缺数高企背后,反映了美国就业的修复速度,一直没有能充分满足内需扩张的需要。为了缓解“用工荒”,美国企业不得不大幅加薪招人。尽管如此,美国离职率依然处于历史高位,进一步加剧劳动力供需矛盾、薪资上涨压力持续累积。

1.3、就业释放未来衰退信号?市场所担心的美国衰退,目前来看言之尚早

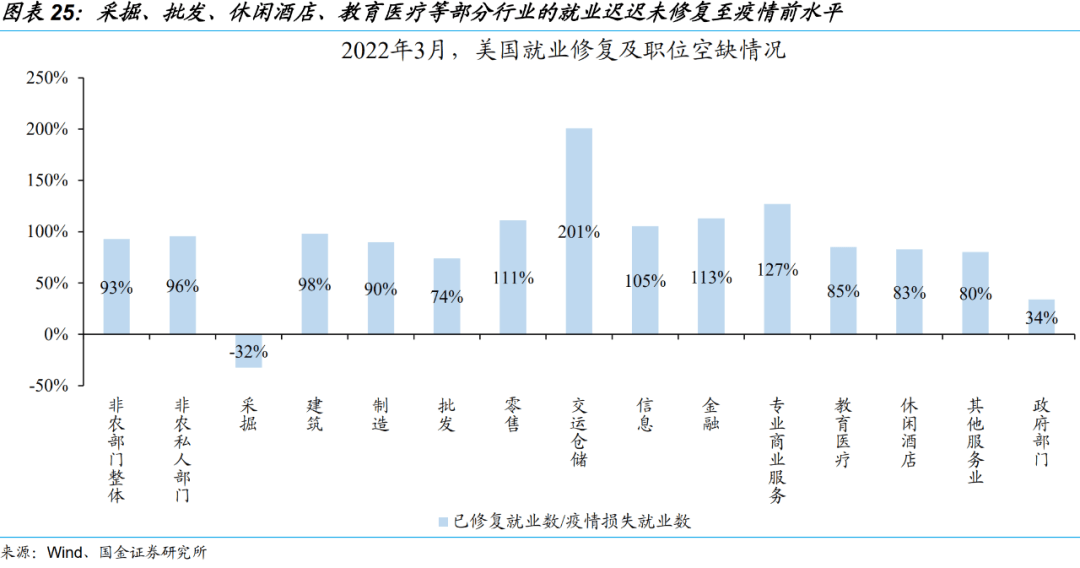

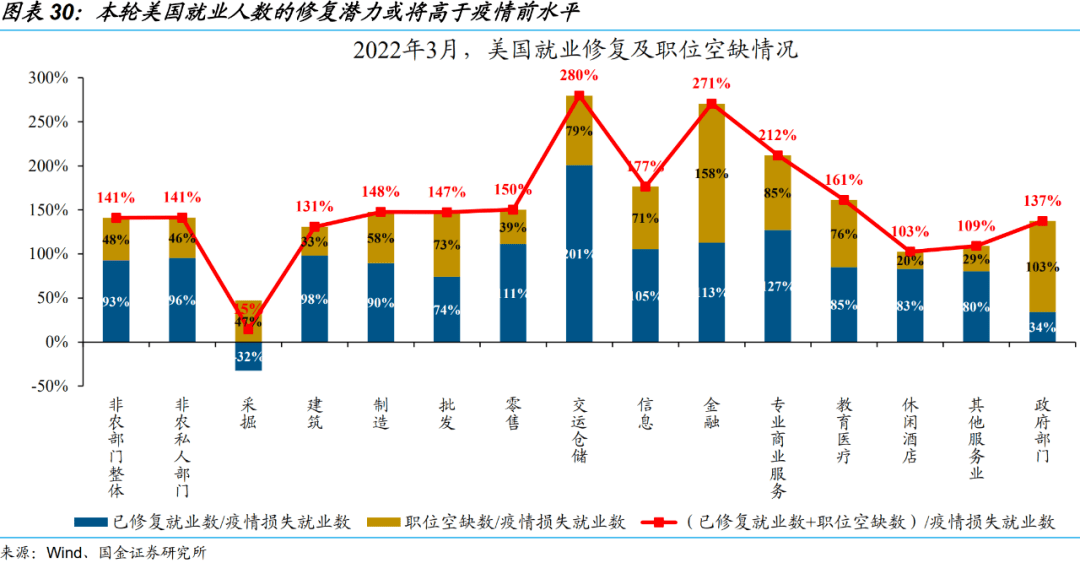

部分观点认为,采掘、批发、休闲酒店、教育保健等部分行业的就业迟迟未修复至疫情前水平,似乎暗示经济动能后劲不足、衰退风险加剧。截至3月,尽管交运仓储、专业服务、金融、信息、零售等多个行业的就业人数,早已超过疫情前水平。但与之不同的是,批发、休闲酒店、教育保健等行业在疫情期间损失的就业人数,分别仅仅恢复了74%、83%、85%;采掘业就业人数不但没有恢复,反而进一步下滑。部分观点以此为据,认为美国就业的修复动能并非真的后劲十足,衰退魅影有所浮现。

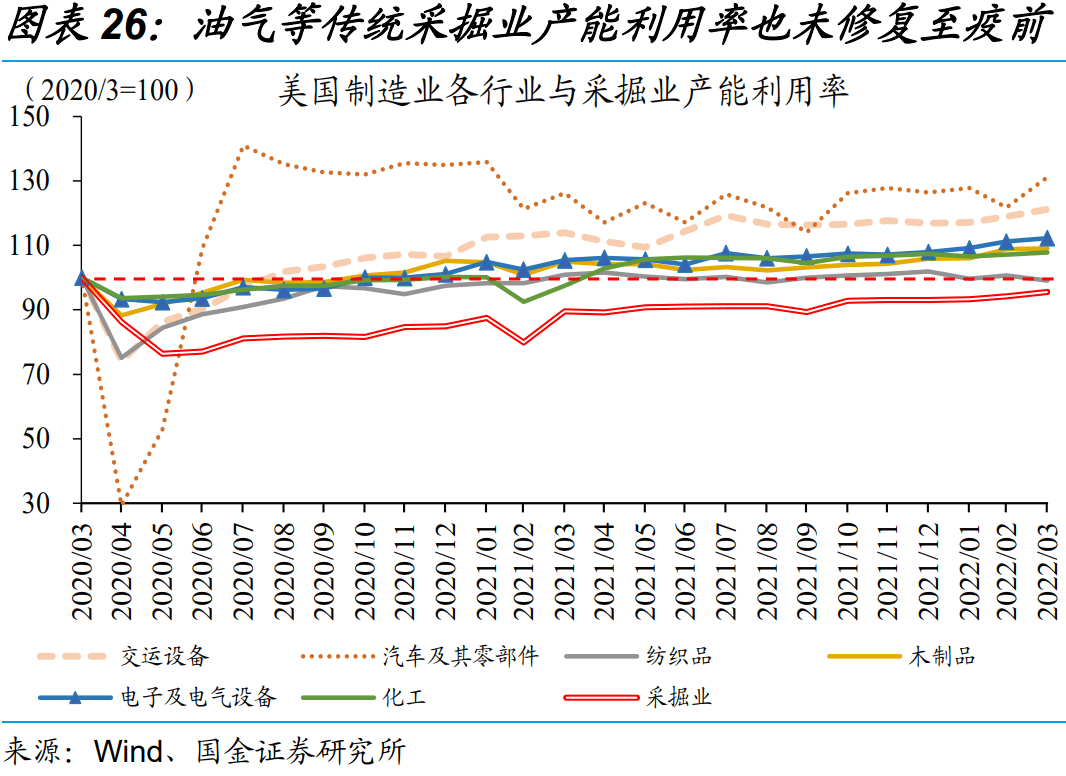

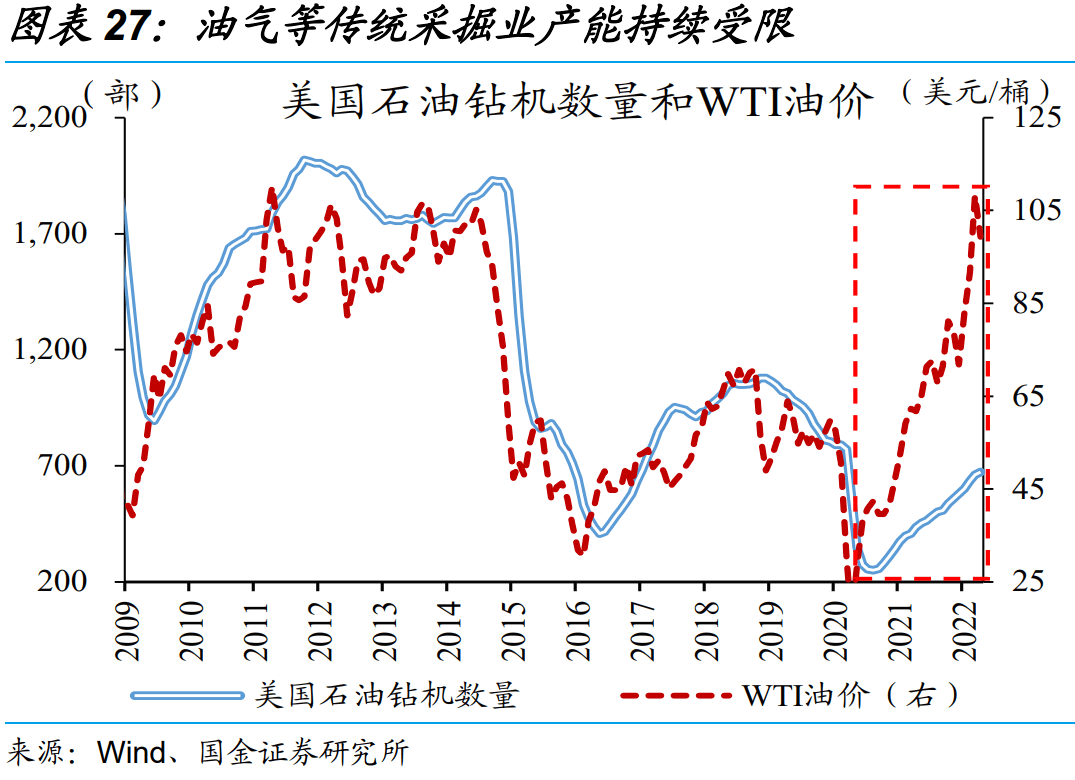

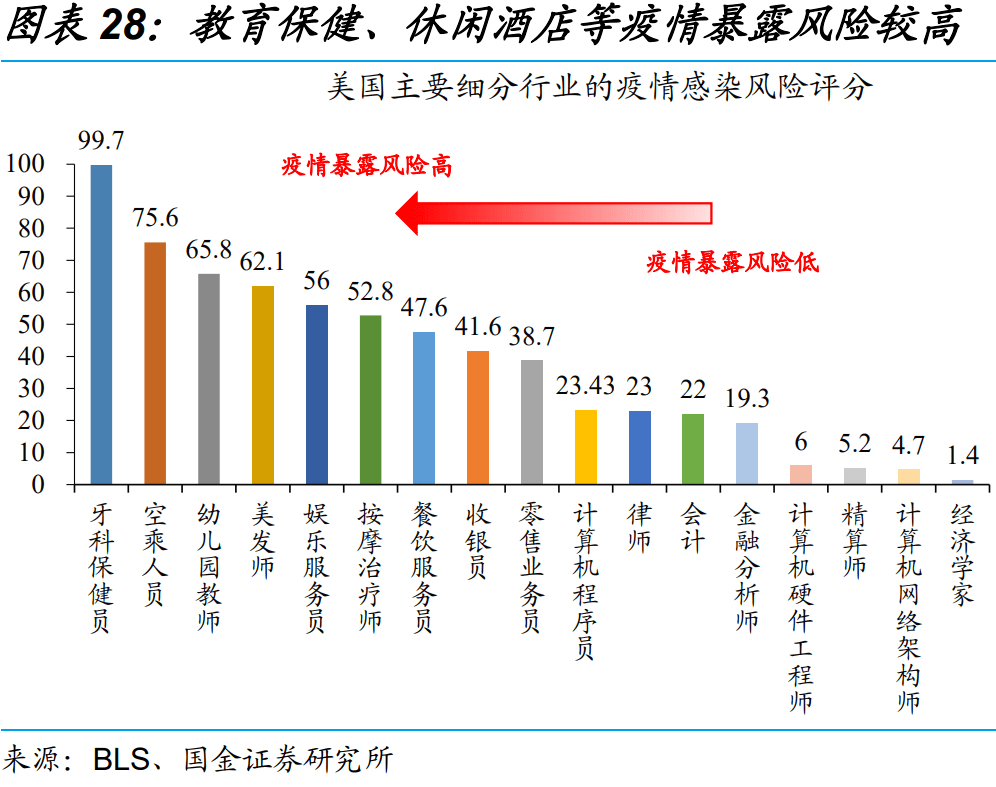

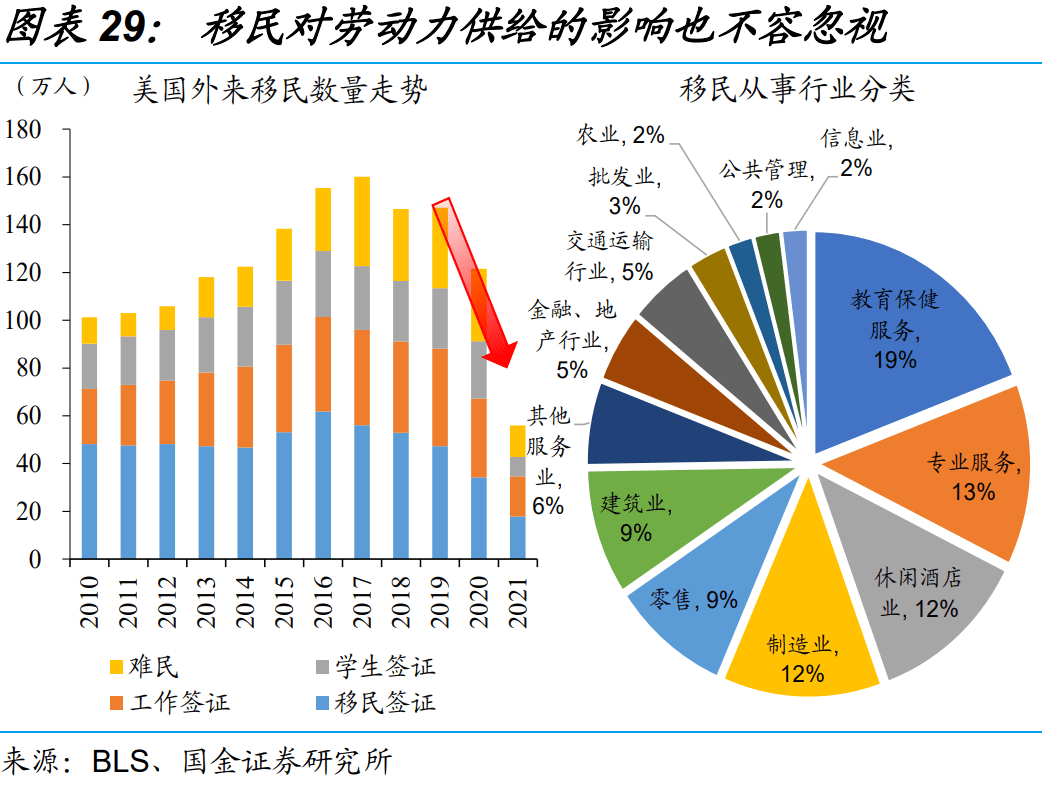

就业修复的结构差异,主要反映能源转型下的行业新特征,以及疫情对部分敏感性行业的就业生态的重塑,并非经济总量需求走弱。能源转型背景下,油气等传统采掘业产能大幅去化、新增产能不足,同时产能利用率也未修复至疫情前水平,对应的就业人数萎缩乃大势所趋。对于教育保健、休闲酒店等疫情暴露风险较高的行业而言,“疫后创伤”对劳动力就业意愿的影响③,或演变为对劳动力供给的长期制约。此外,国别之间免疫落差的存在,2020年以来移民④数量的锐减,进一步加剧了教育保健、休闲酒店等服务业就业的供需矛盾。

③关于“疫后创伤”对劳动力就业意愿的影响,详情请参见《低估的“疫后创伤”:美国就业市场再思考》 。

④来到美国的海外移民,一般多为教育保健、休闲酒店等服务业的就业人员。

旺盛的招工需求下,本轮美国就业人数的修复潜力或将高于疫情前水平,劳动力供需矛盾本身也折射美国经济韧性。若将当前职位空缺数视作未来就业修复的潜在最大值,美国就业市场将可以继续吸纳超过1100万的劳动力,整体就业人数达到疫情前的1.4倍。行业结构层面,除了采掘业以外的绝大部分行业,都有望将就业人数修复至疫情前水平以上。需求向好的背景下,劳动力供给制约中短期或难见缓解,最终引发薪资上涨压力的持续时长比预期更久。

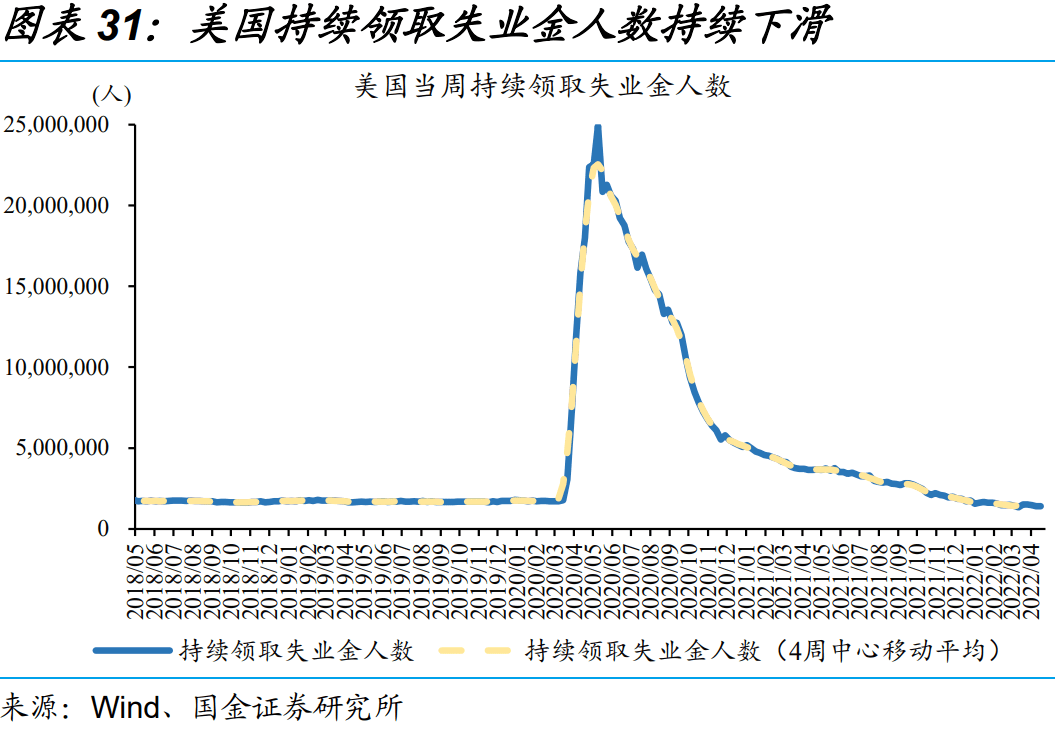

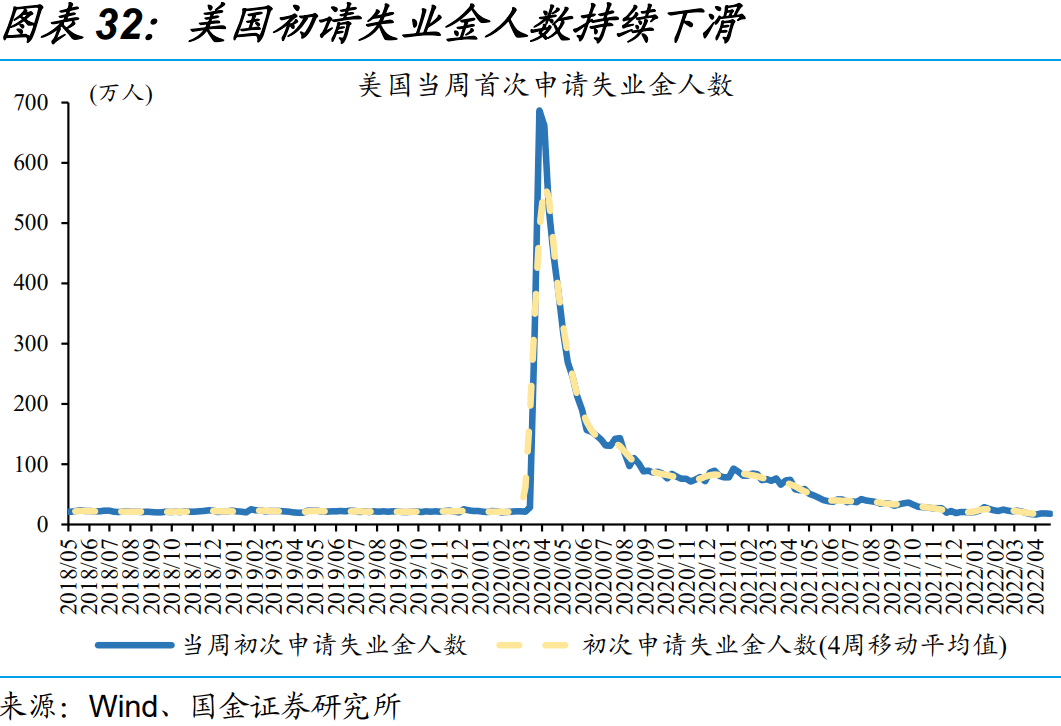

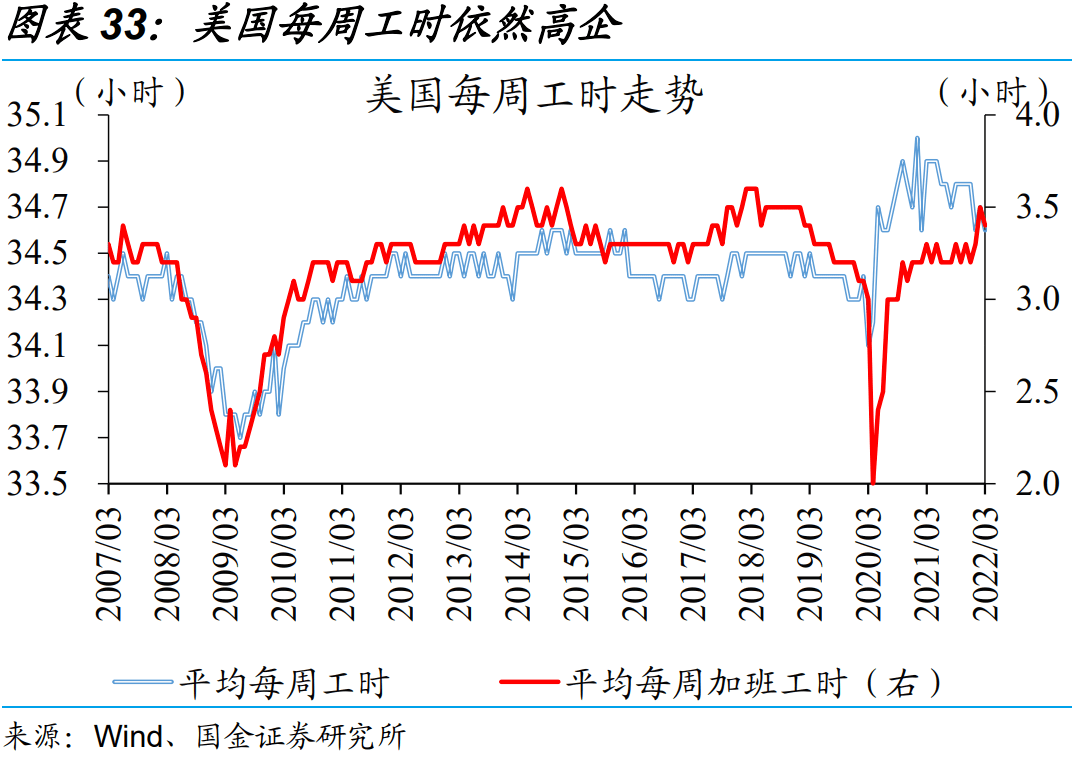

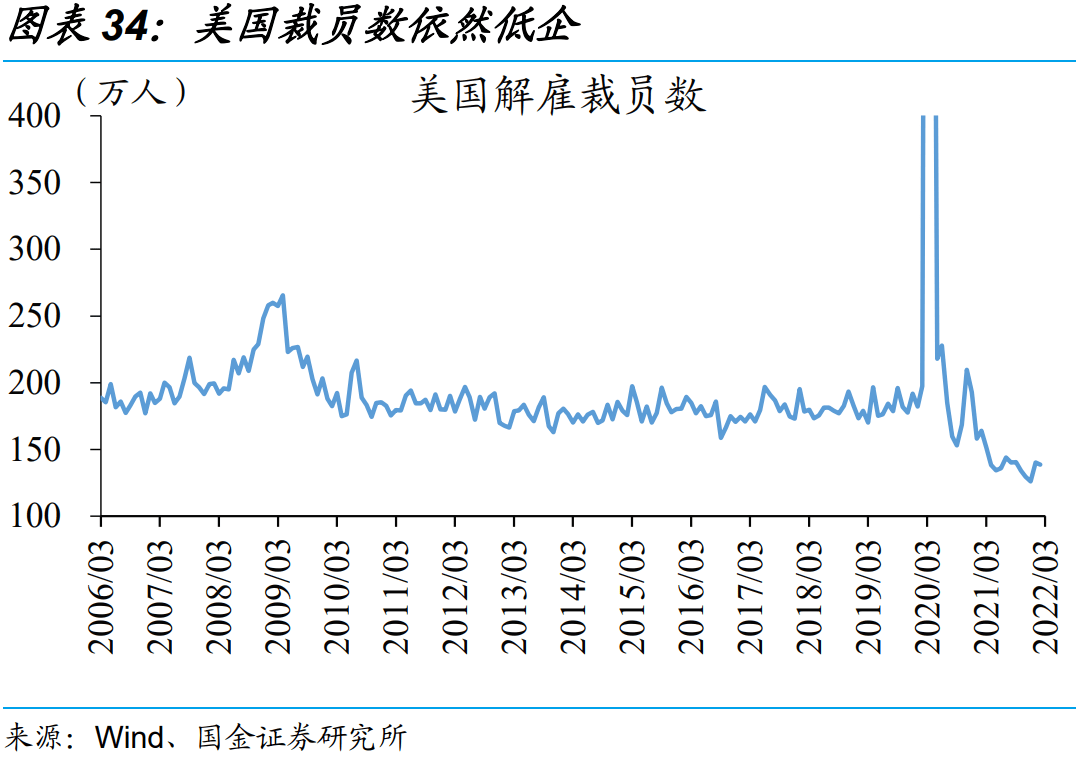

辅助指标周度领取失业金人数持续回落,每周工时、裁员数等距离疫前水平留有足够缓冲,指向美国经济距离衰退依然遥远。目前来看,更高频的初次申请、持续申请失业金人数,双双处于回落通道中,指向就业市场的景气依然高企。作为辅助判断美国衰退的就业指标,每周工时、裁员数等距离疫前水平仍留有足够缓冲,指向美国经济距离衰退依然遥远。这一背景下,考虑到美国通胀压力持续“高烧难退”,美联储政策收紧的节奏中短期都难以放缓,对资本市场的不利影响仍需持续关注。

经过研究,我们发现:

(1)美国经济体系中消费占主导,作为消费重要的领先指标,就业市场可直接反映经济景气变化。就业分析体系中,非农新增就业最为核心,职位空缺数、周薪等指标同样值得重点关注。

(2)2022年初以来,美国就业人数高增的同时,全职工占比稳步提升84%,临时工占比持续下滑至16%。就业人口加速回归仍无法满足强大的招工需求,使得美国仍面临着史上最严重的“用工荒”,企业不得不大幅加薪招人。

(3)部分行业的就业迟迟未修复至疫情前水平,似乎暗示经济动能后劲不足,但真相并非如此。劳动力供需矛盾折射美国经济韧性,中短期不会成为美联储政策收紧的掣肘因素。

风险提示:

1、全球新冠疫苗产能投放不及预期。全球主要疫苗厂商实际产能投放力度不及预期,引发疫苗供给持续受限,“免疫鸿沟”反而走扩,不利劳动力移民。

2、新冠病毒出现超预期的变异。新冠病毒变异是常态,若出现传染力更高、致病力增强的“超级毒株”,全球疫情可能出现剧烈反弹。

——————