| 送交者: 笨啊笨[♂☆★★DoctorateCandidate★★☆♂] 于 2022-07-23 20:44 已读 752 次 1 赞 | 笨啊笨的个人频道 |

全文约7500字,阅读需要19分钟左右

内容摘要

>> 核心观点

欧央行7月加息50BP告别负利率,俄乌危机下Q3全球能源割裂可能加剧,欧洲CPI压力或走高下一次欧央行加息幅度可能再加码。相较2010年欧债危机,“更高的杠杆+更紧的货币+更弱的德国”三重压力下,欧洲未来债务压力不可小觑。欧央行应对债务压力第一道防线仍是灵活到期再投资,并在此基础上追加传导保护工具(TPI),工具的本质是一个有条件使用、无上限的购债工具,主要防范债务风险。

日央行对经济下行的风险评估仍高于通胀上行风险,本次按兵不动继续维持鸽派政策导向,岸田文雄本身的政策理念对货币政策并无偏好,但受制于通胀和汇率压力可能有货币政策转鹰的诉求。Q3是观察日央行行长黑田东彦是否会屈服于岸田政治压力,日本货币政策是否会边际转紧的窗口期。

欧洲激进加息导致主权债务问题存在不确定性(德意利差走阔)、日本央行保持鸽派的背景下:美元Q3将继续维持高位,联储7月可能超预期加息100BP也是驱动因素;黄金Q3将迎来做多窗口期。

>> 欧央行加息50BP告别负利率,应对债务压力第一道防线仍是灵活到期再投资

7月议息会议欧央行加息50BP,加息幅度超出市场预期,也是欧央行自2011年以来首次加息。本月将三大政策利率主要再融资利率、隔夜存款利率、隔夜贷款利率分别加息25BP至0.50%、0%和0.75%,欧央行也告别负利率时代。本次加息幅度略高于市场预期,议息会议前期货市场定价平均加息幅度37BP(各加息幅度的概率加权)。声明发布后,美元回落欧元反弹,10年期德意利差走阔至230BP。

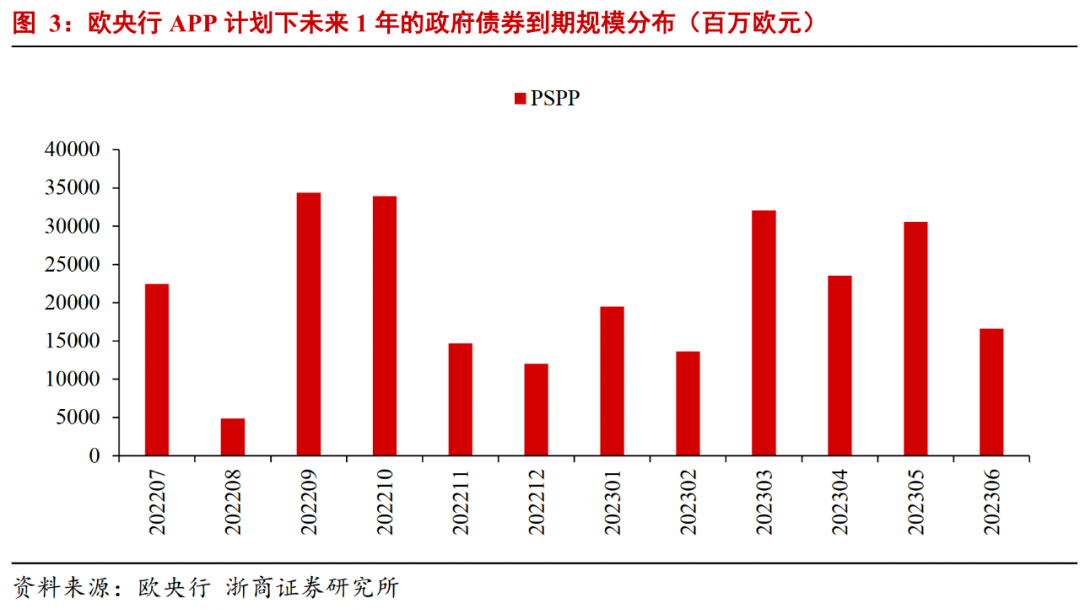

7月起欧央行的量化宽松已全面结束,后期主要进行到期再投资但再投资的结构可能根据欧洲债务压力的实际情况进行调整。虽然欧央行当前尚未披露详细计划,但从欧央行6月15日特别会议以及本月议息会议发布的声明来看,我们预计组合调整将为压力国的债券赋予更高权重,欧央行可能对债务压力国的到期债券进行超额再投资,德国等优质国债进行缩量再投资,在维持总资产规模不变的情况下增加对意债等相关国债的支持。一旦欧债危机出现,这一工具的应对力度将略显不足,以欧央行量化宽松的核心项目APP资产购买计划(Asset

Purchase

Program,另一核心项目PEPP未来每月的平均到期规模欧央行尚未公布)为例,2022年7月至12月平均每月到期规模仅203亿美元,相较该项目持有的整体国债总规模25926亿欧元占比较为有限。

>> 传导保护工具本质是一个有条件使用、无上限的购债工具,主要防范债务风险

欧央行在本月议息会议声明中指出“灵活的到期再投资仍然是防范相关风险传播的第一道防线”,但如我们上文所述,考虑到这一方式的救助力度略显不足, 欧央行本次议息会议加码推出传导保护工具(TPI,Transmission Protection Instrument ),为了保证货币政策正常化得以顺利推行,需要对政策所衍生的风险进行定向防范。

TPI的本质是一个有条件使用、无上限的购债工具,可以在二级市场购买债务压力国的国债(国债剩余期限集中在1-10年,极端情况可以购买私人部门债券),购买规模不设上限,主要取决于债务压力的具体状况。TPI购买债券的对象国面向所有欧元区国家但需符合以下条件:一是遵守欧盟财政框架;二是没有严重的宏观经济失衡;三是财政必须处于可持续的状态;四是必须执行稳健和可持续的宏观经济政策。

这一工具出台后,未来欧洲可能出现加息+扩表并存的政策组合。

>> 俄乌危机下Q3全球能源割裂或加剧,欧洲CPI压力或走高欧央行加息或加码

我们曾于前期相关报告中进行多次论述,预计俄乌危机大概率将在Q3延续,在此背景下不排除欧盟未来对俄进一步制裁并将制裁范围蔓延到天然气层面,全球能源脱钩程度的加剧将进一步抬升能源价格。针对俄罗斯天然气制裁问题,欧盟各国仍存在一定分歧。波兰、拉脱维亚和爱沙尼亚等波罗的海国家坚持态度强硬,主张将“禁气令”加入新一轮对俄制裁中,德国、奥利地等高度依赖俄罗斯天然气的国家则主张不再追加能源领域的制裁。

如果俄乌危机导致欧盟进一步与俄罗斯能源脱钩并增加欧盟滞胀压力,则单目标制的欧央行被迫紧缩应对通胀压力,欧央行的加息幅度可能在未来进一步加码。

>> 欧央行量化宽松暂停和加息幅度加码将从两个方面增加欧洲主权债务潜在压力

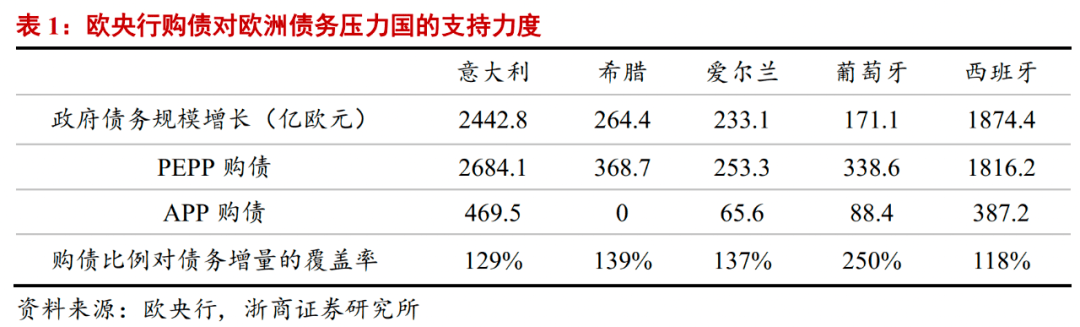

欧央行的政策转向将从两个方面增加欧洲主权债务潜在压力。一是意大利等欧洲债务压力国的国债发行极度依赖欧央行的流动性支持,量化宽松暂停后国债发行压力将明显增加。欧央行的购债计划在疫情期间成为了欧元区国家尤其是部分债务“压力国”的“唯一买家”(压力国主要指意大利、西班牙、葡萄牙、爱尔兰、希腊五国)。经我们估算,欧央行在疫情期间的购债对五国债务增量的覆盖率达到129%。一旦欧央行在7月起停止量化宽松,则以上国家的国债发行压力将明显增加。

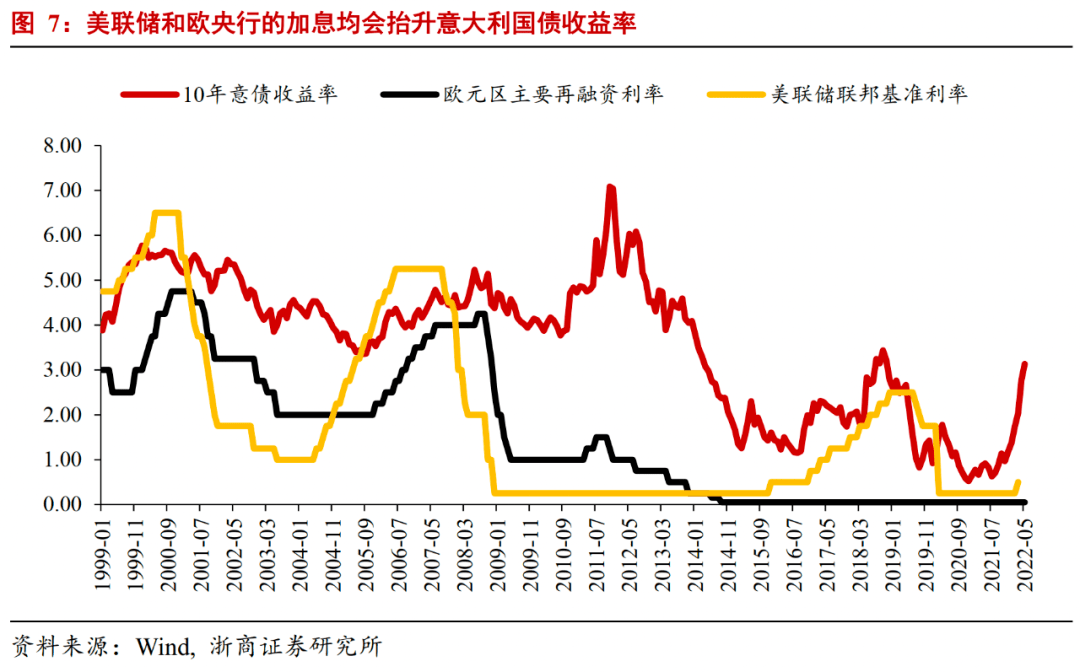

二是欧央行进入加息周期,欧洲债务压力国的利率水平可能进一步提升。欧央行或者美联储的加息均会抬升意大利、西班牙、葡萄牙等国的财政融资成本。对于欧央行而言,政策利率的调整会直接影响相应区域的债券收益率水平;对于美联储而言,联邦基准利率的调整也会通过全球债券的套利交易传导抬高欧洲区域的国债收益率。

>> 更高的杠杆+更紧的货币+更弱的德国三重压力下,欧洲未来债务压力不可小觑

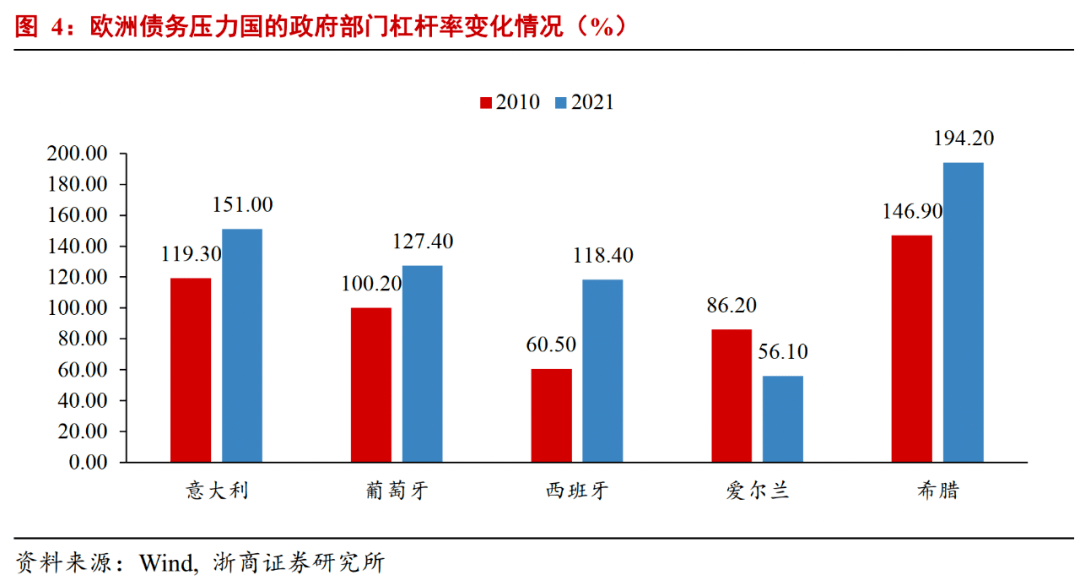

一是更高的杠杆:2021年末欧洲债务压力国的政府部门杠杆率比2010年欧债危机时期平均高出27%。欧债危机爆发的薄弱环节(意大利、西班牙、葡萄牙等欧洲各大债务压力国的政府部门杠杆率)在危机后并未经历实质性的结构调整和风险去化,本轮全球货币共振紧缩背景下可能继续成为容易爆发尾部风险的薄弱环节,当前欧洲债务压力国的政府杠杆率全部明显高于欧债危机时的水平。

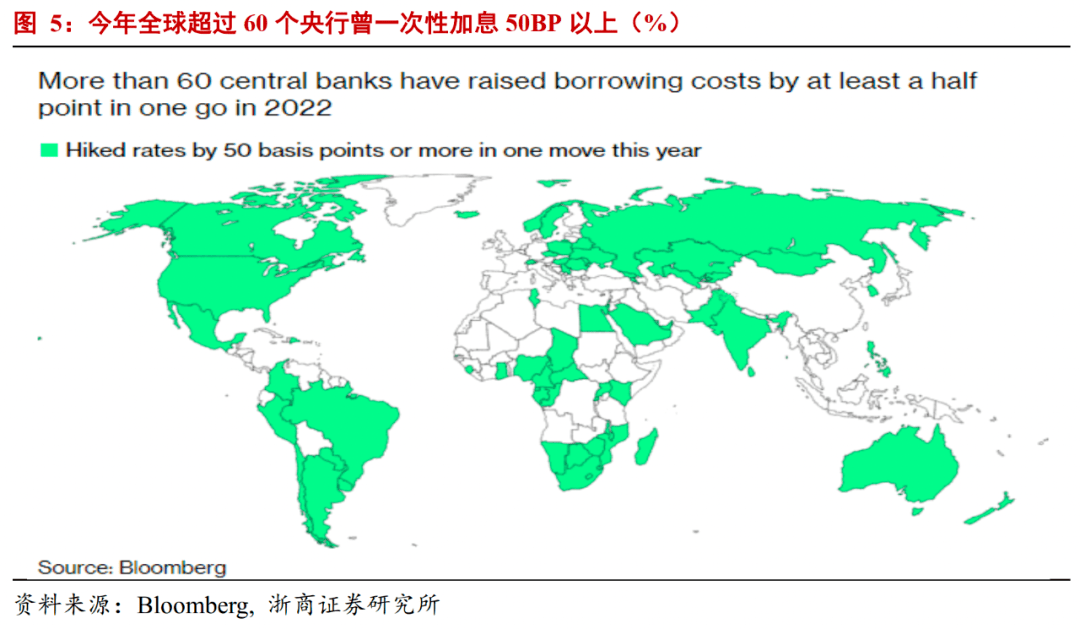

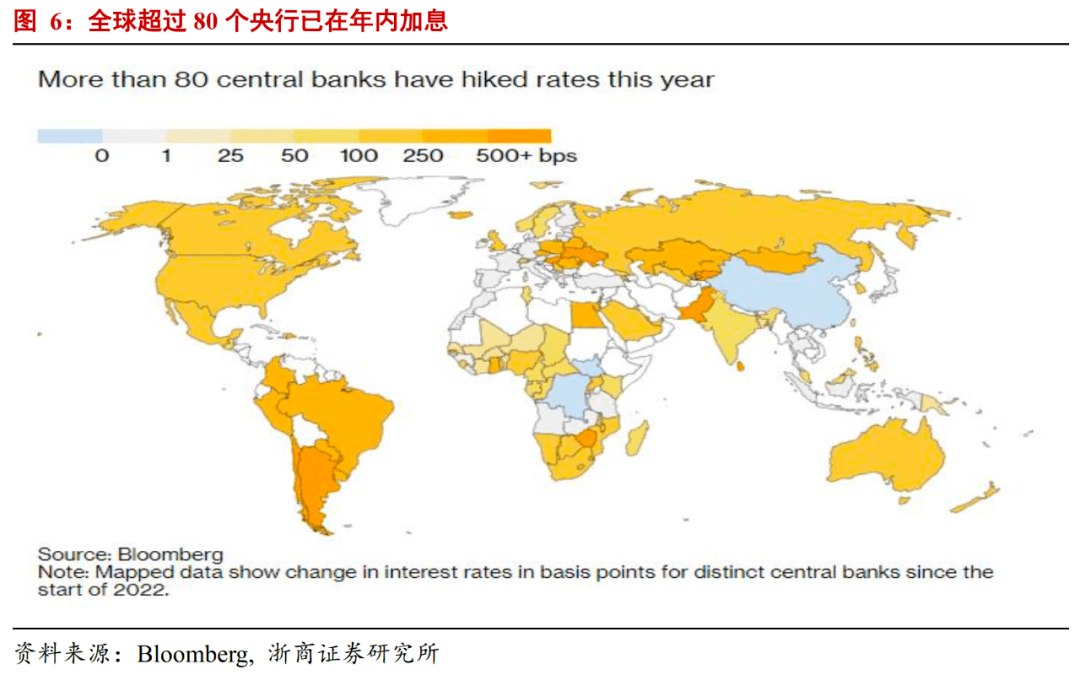

二是更紧的货币:欧洲方面,2011年欧债危机期间欧央行曾短暂加息50BP;当前受制于通胀压力,衍生品市场已定价欧央行年内加息150BP以上。外部环境方面,今年全球处于加息潮中,加息央行超过80个,单次加息幅度超过50BP的央行超过60个,欧洲以外的流动性环境显著紧于欧债危机时期;以美联储为例,2010-2012年间美联储尚处于QE1和QE2周期,未曾加息;今年美联储已迈入缩表周期,并在年内大幅加息全年幅度可能达到300BP以上。外部环境也给予欧债收益率更大上行压力。

三是更弱的德国,德国在欧债危机期间曾向债务压力国提供了大量援助。一是通过向欧洲金融稳定基金(EFSF)出资提供援助,共计出资2500亿欧元,占EFSF总规模超过50%(总规模4400亿欧元)。EFSF是欧元区成员国于2010年6月设立的临时危机解决机制,在危机期间曾向欧债压力国提供贷款共计

2950

亿欧元,欧债危机后更名ESM(欧元区稳定机制)变为常设机构。二是参与欧元区政府担保计划,计划总金额7800亿欧元,德国承包超过2000亿欧元。我们认为本轮如果欧洲出现潜在主权债务危机,德国依然可能施加援助,但援助力度可能有限。主要原因是德国作为反核能国家,自身经济受俄欧能源脱钩影响较大,可能约束对外援助力度。德国对俄天然气依赖度超过50%,对俄油依赖度超过20%。当前德国央行预测与俄罗斯的能源断供将会使德国经济遭受较大影响,至2024年可能造成德国经济约4000亿欧元损失,2022年对德国GDP增速影响可能达到2%。

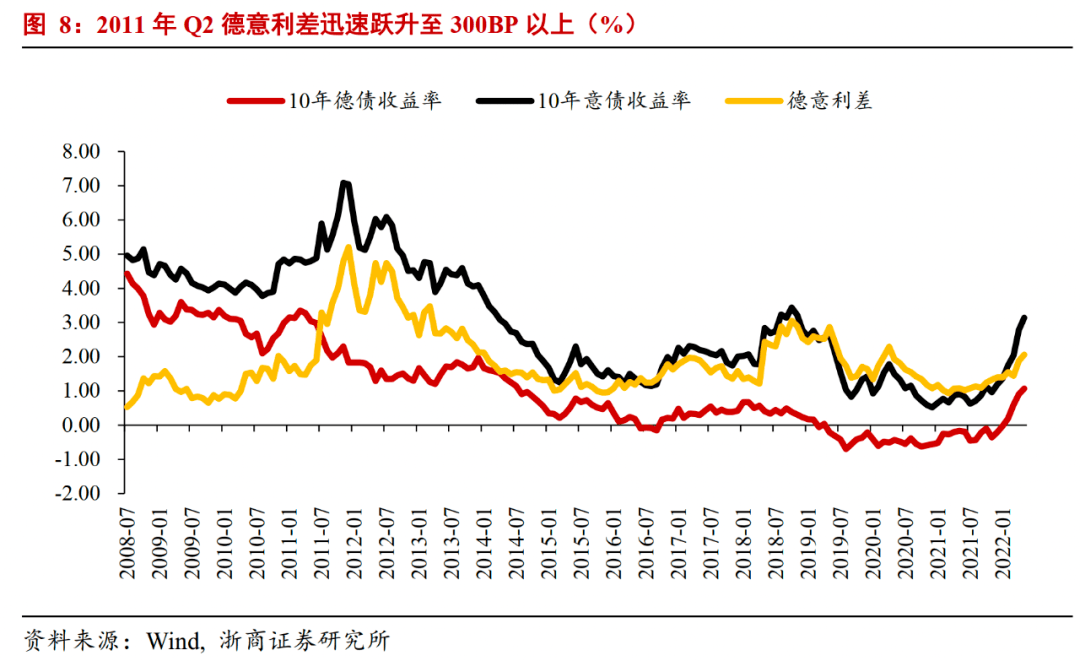

在更高的杠杆+更紧的货币+更弱的德国三重压力下,我们认为欧洲未来债务压力不可小觑。作为欧洲债务压力的重要观测指标,后续需紧盯10年期意德国债利差走势,当前德意利差约为200BP。从上一轮欧债危机经验来看,意大利债务承压初期(2011年Q2)德意利差迅速跃升至300BP以上并持续走阔,意大利债务压力开始发酵。

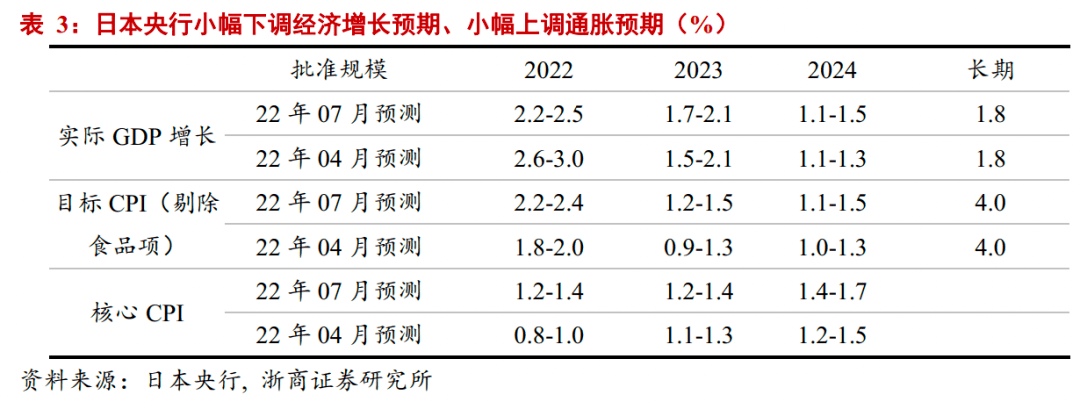

>> 日央行对经济下行风险评估仍高于通胀上行风险,本次继续维持鸽派政策导向

本次议息会议日本央行继续按兵不动,符合预期。利率政策方面,短端基准利率继续维持-0.1%,长端继续执行收益率曲线控制10年期日债收益率锚定0%。量化宽松方面,一是继续购买日本股票ETF和REITS,年购买上限分别为12万亿日元和1800亿日元;二是商票和企业债券已完成原定购买目标。

整体来看,我们认为日本央行对于经济下行风险的评估仍然高于通胀上行风险,认为虽然目标CPI(CPI剔除新鲜食品分项,当前为2.1%)已经略高于政策阈值但尚不稳定(necessary

for maintaining that target in a stable

manner)。在此背景下,日本央行货币政策的整体导向仍然趋于宽松。

经济方面,日本央行下修全年增长预期至2.4%(前值为2.9%),评估未来增长的不确定性主要源于四大因素,分别是疫情、乌克兰战争导致的商品尤其是粮食价格、海外金融市场的波动和碳中和对企业预期的影响。

通胀方面,日本央行并不认为通胀存在明显上行风险,对年末目标CPI预期为2.2%-2.4%,核心CPI预期为1.2%-1.4%。本月经济展望中指出决定日本通胀的核心是产出缺口当前仍然为负,有望在下半年逐步回正。未来通胀风险主要集中在两个方面:一是企业通胀预期逆转向上,但日本央行指出日本的低通胀预期根深蒂固,较难改变;二是国际局势导致的商品涨跌和汇率波动,但日本央行对于这一风险的评估是双向的,上行和下行风险并存。

汇率方面,日本央行的态度是已经观察到了汇率的大幅波动,未来将密切关注。我们认为如果汇率再次出现急贬,不排除日本央行对汇率进行干预的可能性。经我们统计,以广场协议为起点日本央行曾先后开展14轮汇率干预(包括升值、贬值方向)。 黑田东彦的态度同样略显鸽派,明确表示“将继续实施宽松货币政策,认为当前的物价上涨不可持续;且目前没有考虑加息”。

>> 岸田对货币无偏好但民调存压力,Q3是黑田是否屈服于岸田政治压力的观察期

安倍遇刺后,黑田东彦作为安倍理念的核心践行者,货币政策可能出现微妙变化。

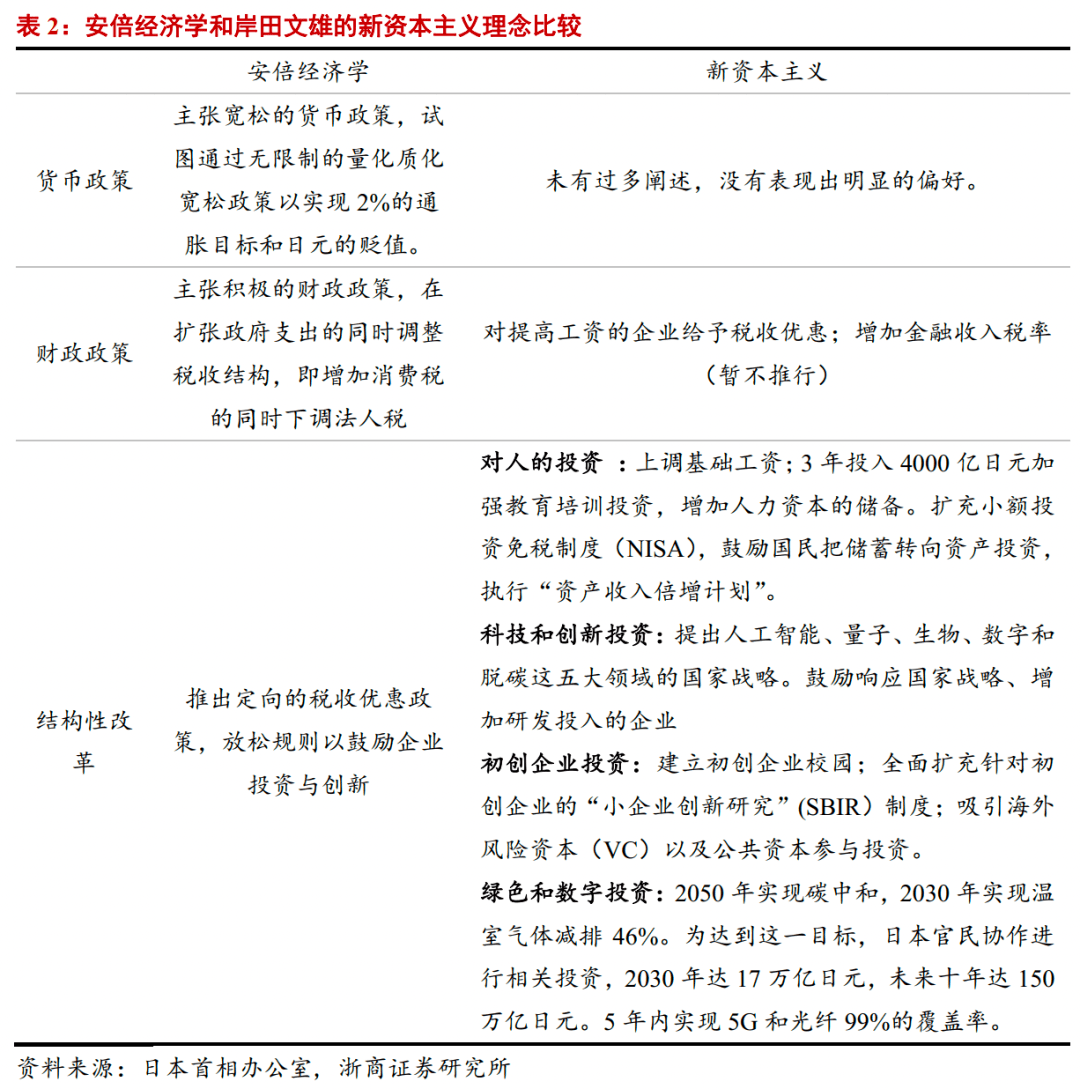

安倍经济学的核心理念是三支箭,即宽松的货币政策、积极的财政政策以及结构性改革。其中最具代表性的便是宽松的货币政策。在安倍任期内的积极主张下日本央行实行了大规模的量化宽松和负利率政策,为了使得宽松政策得以持续,安倍上任初期日本央行还在2013年1月将通胀目标由1%提升至2%,同年黑田东彦也上任开始执掌日本央行。因此黑田东彦是安倍晋三货币政策理念的核心践行者。

岸田本身的政策理念对货币政策并无偏好,但受制于通胀和汇率压力可能有政策导向转鹰的诉求,安倍晋三遇刺后“安倍派”的政治影响力下降,岸田的政治理念可能在日本的货币政策中占据更大权重。不同于安倍经济学,岸田主张的“新资本主义”更偏向财政和产业政策领域(共有四大支柱,主张“对人的投资”“科技和创新投资”“初创企业投资”以及“绿色和数字投资”),对货币政策阐述较少,未表现明显偏好。

但进入2022年以来,日本央行货币政策与全球央行尤其是美联储的大幅背离导致日元疲软,日元兑美元今年以来已贬值近20%,汇率的低迷大幅增加了进口成本,日本作为在食品和能源领域进口依存度极高的国家,其国内CPI同比增速也从4月起连续两个月触及2.5%。在此背景下,日本民众对于通胀和汇率的不满使得岸田的支持率下滑,6月NHK的民调显示岸田的支持率已从两周前的59%下滑到了50%,反对党也提出了“岸田通胀”(Kishida

inflation)的说法对其进行攻击。在此情况下,岸田可能存在主张货币政策转紧的诉求。

我们曾于前期报告 《如何理解日本国债和汇率大幅波动》

中指出,考虑到:“日本当前的政府债务体系对货币政策有较高依赖度;且当前日本国内面临的通胀压力较小,日央行进一步执行宽松货币政策的内部约束相对有限”,但安倍遇刺的突发事件可能使得这一情况出现微妙变化,我们认为Q3是观察黑田东彦是否会屈服于岸田政治压力;日本货币政策是否会边际转紧的窗口期。转紧的方式可能是短端加息并拓宽长端收益率曲线控制的利率波动范围。

>> 欧洲不确定性强日央行保持鸽派美元Q3难下,强调黄金Q3迎来做多窗口期对货币无偏好但民调存压力,Q3是黑田是否屈服于岸田政治压力的观察期

美债方面,我们认为7月美联储加息幅度可能达到100BP超出市场预期(详细请参考前期报告

《7月联储加息幅度可能达到100BP》

),美债收益率可能在7月迎来年内最后一波上冲,高点可能再次触及3.5%。此后,通胀增速回落、衰退预期以及紧缩预期回退将带动收益率回落,年末可能回落至2.5%-2.8%区间。

美股方面,预计道指、纳指的整体趋势表现为Q3宽幅震荡(紧缩、衰退预期反复),中枢下行。Q4货币政策边际转松后转为上行,预计纳指表现更佳。

美元指数Q3可能继续挑战110,欧元兑美元可能在平价附近震荡;Q4美元逐步回落,年末可能回至100附近。我们曾在前期报告

《强美元和衰退交易谁伤了大宗?》

中判断欧元兑美元可能回归平价,近期汇市走势已兑现我们前期判断。如上文所述,俄乌冲突背景下,能源供给紧张将使得欧洲面临经济增长和债务风险的双重压力,欧元年内可能仍有下行空间,我们认为美元指数年内可能挑战110,欧元兑美元可能在平价附近震荡。此外,联储7月可能超预期加息100BP也是驱动因素。

黄金方面,我们认为Q3将逐渐进入配置窗口期,下半年伦敦金可能挑战年内前高。从下半年宏观环境的潜在演化路径来看,黄金是下半年我们重点看好的大类资产。如果欧洲债务压力发酵,则从2010年的经验来看避险情绪将推升金价上行(详细请参考前期报告

《欧洲主权债务压力是否需要关注》 );如果欧债问题得以平稳解决则美元和美债实际收益率的回落同样利好黄金。

风险提示

欧洲主权债务压力超预期;日元汇率出现恶性贬值。

(感谢实习生李国辰、宓雨薇、吴天翊、赵秀寅、樊园园对本文的贡献)