| 送交者: 寰球[★★★≡愛☭國≡★★★] 于 2022-11-29 21:37 已读 432 次 | 寰球的个人频道 |

2022年11月25日,中国人民银行发布年内第二次降准即将落地的信息,此次全面降准0.25%。对此,富安达首席经济学家郑良海分析指出,本次降准有助于稳经济大盘、稳年末流动性、稳中小企业和地产融资,至于内在逻辑和对市场的影响则还需要辩证看待。

本次降准过程及逻辑

11月23日发布的国务院常务会议提出,“四季度经济运行对全年经济十分重要,当前是巩固经济回稳向上基础的关键时间点,必须紧抓不放保持经济持续恢复态势”。会议指出要“深入落实稳经济一揽子政策措施,稳就业稳物价,保持经济运行在合理区间,力争实现较好结果”。具体措施涉及设备更新改造、稳定和扩大消费、保交楼、物流保通保畅、金融支持实体经济、保民生等多个方面。

金融政策方面,本次国常会再提降准,会议强调“加大金融支持实体经济力度,适时适度运用降准等货币政策工具,保持流动性合理充裕”;这也是时隔7月之后,国常会再提降准,也是年内第二次降准。符合近几年降准的落地路径,即一般事先在国常会或其他场合明确“预告”;在国常会提出降准后,央行通常会较快给出正面响应。

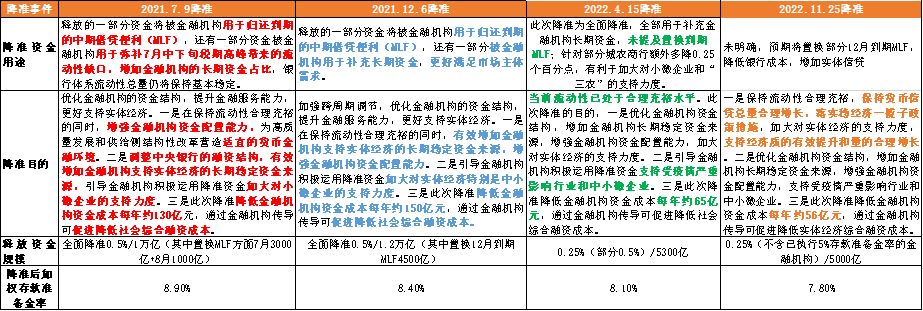

近两年降准政策对比

资料来源:富安达基金整理公开资料

11月25日,国常会召开两天后,降准旋即落地。央行当日晚间宣布,决定于12月5日降低金融机构存款准备金率0.25个百分点,此次下调后,金融机构加权平均存款准备金率约为7.8%,共计释放长期资金约5000亿元。此次降准主要有三大目的:稳经济大盘(保持货币信贷总量合理增长,落实稳经济一揽子政策措施,降低实体经济综合融资成本),稳年末流动性(保持流动性合理充裕,优化金融机构资金结构,增加金融机构长期稳定资金来源)、稳中小企业和地产融资(增强金融机构资金配置能力,支持受疫情严重影响行业和中小微企业)。

存款准备金率历史走势

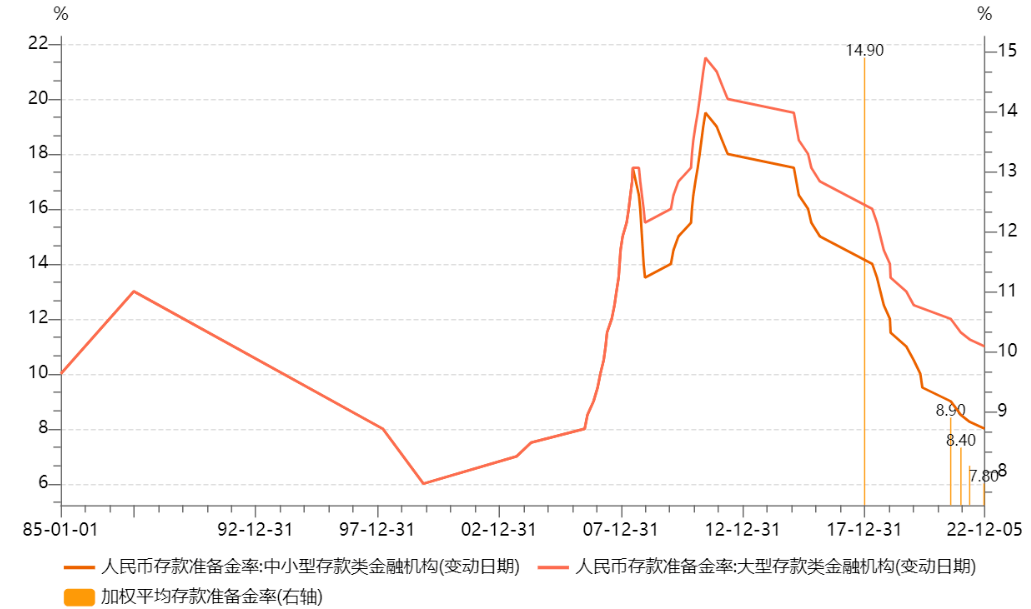

资料来源:Wind,富安达基金

自去年7月以来,央行共计降准四次。今年两次降准幅度都是0.25%,略低于市场预期,符合央行的小步慢走的政策逻辑,去年的两次降准均提及置换MLF,但今年的两次降准均未提及置换。而且2021年,人民银行分别于7月与12月两次全面降准各0.5个百分点,释放长期资金约2.2万亿元。从降准剩余空间看,本次下调后金融机构加权平均存款准备金率约为7.8%,空间继续变小。

降准的影响

1

地产政策效果待观察

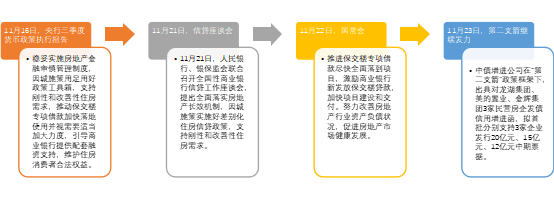

本次降准提及增强金融机构资金配置能力,有利于落实对房地产业的融资投入。11月中旬以来,地产政策频出,不断累积。11月23日,央行、银保监会正式发布了《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,共十六条措施,明确对国有、民营等各类房地产企业一视同仁,保持房地产融资合理适度,强调支持刚性和改善性住房需求;鼓励金融机构重点支持治理完善、聚焦主业、资质良好的房地产企业稳健发展。

11月中旬以来地产相关政策/信息

资料来源:富安达基金整理公开资料

同日,中债增进公司表示,对龙湖集团等3家民营房企出具信用增进函,是“第二支箭”延期并扩容政策实施后首批信用增进业务,标志着政策框架下增信项目的快速扎实落地。除了“第二支箭”,房企近期也通过配售股份的方式进行融资。为落实信贷工作座谈会,近日,六家大型银行包括工商银行、农业银行、中国银行、建设银行、交通银行和中国邮政储蓄银行陆续对外发布信息,深化银企合作,为房企开出大额授信,六大行为房地产企业新开出的授信额度已超万亿元。股权融资方面,证监会易会满主席11月21日,在2022金融街论坛年会上提出“要密切关注房地产行业面临的困难挑战,支持实施改善优质房企资产负债表计划,继续支持房地产企业合理债券融资需求,支持涉房企业开展并购重组及配套融资,支持有一定比例涉房业务的企业开展股权融资”。11月28日,证监会决定在股权融资方面调整优化5项措施,包括:恢复涉房上市公司并购重组及配套融资;恢复上市房企和涉房上市公司再融资;调整完善房地产企业境外市场上市政策;进一步发挥REITs盘活房企存量资产作用;积极发挥私募股权投资基金作用。

从9月底以来,房地产政策层出不穷,政策导向性明显。从政策到房地产市场回暖,还需要一个转化过程,企业主体逐步走出债务冲击,销售端还需更多的政策支持,经济基本面的回暖以及居民资产负债表修复,具体效果尚待观察。

2

债券不急于追长端

#

基本面

国内经济依然较弱,10月各项经济指标均放缓,工业企业盈利连续4个月降幅扩大,11月高频数据整体不强。央行货币政策执行报告虽谈及警惕未来通胀反弹压力,但短期通胀压力较小。海外看,美通胀高位回落,联储加息可能会有所放缓;欧盟、英国通胀居高不下,主要发达经济体加息延续。近期疫情新增走高,相关措施是否进一步优化或成债市关注焦点。

#

政策面

金融稳定房地产

“十六条”、六大行集中扩大对地产业授信、“第二支箭”落地,对稳定房地产企业融资和市场走出低谷有一定作用,但效果尚待观察,目前来看地产修复的斜率依然不确定。央行全面降准0.25%落地后,12月LPR或有望小幅调整。稳增长政策继续发力,集中在结构性货币政策、房地产市场和财政政策,关注年末中央经济工作会议。

#

资金面

央行三季度货币政策报告指出,做好年末经济工作提供适宜流动性环境;10月新增信贷较弱,全国性商业银行信贷座谈会召开后,对11月新增信贷将有一定支撑。目前看,央行12月流动性缺口不大,但需关注时点扰动,一是财政支出预期可能较大,MLF可能降准置换部分而缩量,二是年底对现金需求增加和银行完成考核的诉求走高。汇率处于相对稳态,往后看,中美周期不同步,叠加美加息幅度放缓,人民币汇率贬值压力不大。

#

供求面

债市近期供给压力不大,需求端有所分化,受资金赎回压力,公募基金和理财子卖出,其他负债端稳定的机构在配置价值显现时进行加仓。今年是理财净值化过渡最后一年,“真净值”的要求对理财的影响开始,赎回压力容易引发“净值下滑-居民赎回-机构抛售-基金减仓”的反馈效应还需市场检验。

总体来看,债市快速调整后,收益率分位数快速上行,期限利差收窄,曲线熊平。收益率上行后,交易价值增加,但交易的基础逻辑发生变化,近期债市波动较大,交易机会较短且不确定,不建议着急追长端。

3

股市具备相对配置价值

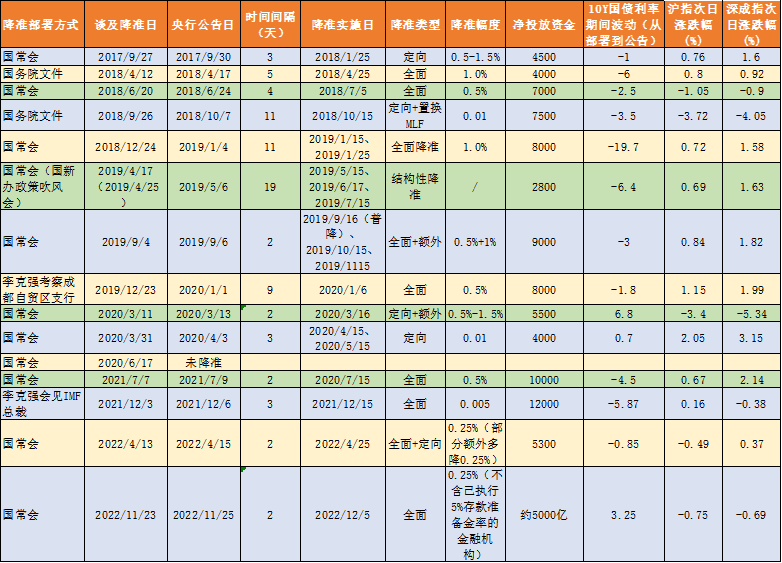

复盘近五年的降准看,虽然降准后,股市的表现具有上涨为主,但二者之间并无可定量的因果关系。降准的同期往往会伴随其他因素,对市场带来影响,单纯看,降准对股市整体影响也较为有限。从股市绝对价值和资产相对价值看,当前点位不高,整体估值不算贵,尤其是股债性价比看,当前股市进入配置的价值区域,磨底时间较长。从影响股市估值的因素看,经济较弱、企业盈利持续走弱,无风险利率上行,疫情的不确定和理财赎回压制市场情绪,均对股市形成一定的抑制。

2017年来降准幅度及对资本市场影响

资料来源:Wind,富安达基金

展望后市,在宏观政策继续发力下,明年基本面较今年确定性的改善,幅度依然取决于有效需求的恢复情况,在外部发达经济体走弱后,外需较难维持高增长,内循环是否能够畅通无阻,以及居民端的资产负债表修复情况则直接关乎消费的增速,也是影响企业盈利和股票估值的分子端最重要变量。