| 送交者: 寰球[★★★≡愛☭國≡★★★] 于 2023-01-17 18:37 已读 479 次 | 寰球的个人频道 |

赵建,西京研究院创始院长、中国首席经济学家论坛成员

本文根据赵建博士在某银行内部形势座谈会的发言整理,对外发表有较大删改。

我们探讨接下来的时间里银行生存发展的逻辑,我想主要看 三条主线: 经济周期能否打起来,以便解决贷款需求枯竭的压力;

债务周期是不是到了一个临界值,现在主要看地方债务能不能挺住;

货币周期能否依然维持在宽松区间,会不会再发生一次中美货币政策错位,降准降息还有多大的空间。

当前来看,经济周期会有一个报复性反弹,但信贷需求能不能起来,还要看房地产和地方政府,其他的需求比如消费等,对信用需求的量太低,形不成批量化的信贷规模,而且定价也上不去。货币周期很难大转向,美元指数已经下来,人民币汇率修复了很多,意味着货币宽松的外部空间又大了,通胀和经济形势短期内并不支撑货币转向,但是大幅宽松的空间也不大。所以,

今年对银行影响最大的应该是地方债问题,是坚持了近十年的城投债信仰会不会打破?

我的判断是依然不会完全破,

城投债信仰一旦破了,那就是中国经济的信仰破了,结局就是万劫不复。但是裂缝会越来越大,局部暴雷的会一年比一年多,导致银行资产负债表也出现裂缝,某些地区的地方法人银行很可能会发生危机——并非资产负债表危机,而是流动性危机。挤兑,赖金融债、二级资本债、次级债。银行是社会信用关系的枢纽,一旦出现问题影响的是整个社会的稳定。

当然严格来说,

只要流动性没问题,资产负债表危机也不会爆发出来。但如果你资产端总是展期,总是被赖账,总是所谓的债转股式的债务重组,你的资产流动性就会被锁住。这个时候虽然没有计入不良资产,但事实上是个“

僵尸资产”。总是这么债务重组,美其名曰时间换空间,但换来的很可能就是“ 僵尸银行”。

我们扪心自问一下,中国现在有多少僵尸银行?不是我唱衰中国经济,而是我要提前指出问题,不要做鸵鸟,这才是真的对中国经济好,对决策者好。

现在的形势是,防疫战掏空了很多地方的财政,今年需要补缺口。但是如果经济上不去,房地产回暖不够给力,地卖不出去,资产负债表衰退止不住,财政回不了款,

赤字裂口越来越大,就会传导到银行身上,导致其出现资产负债表的裂缝。这些年已经有端倪,但是裂缝并不大,银行还能撑住。今年能不能撑住,我觉得在局部和个别点上,可能会有突破。我们需要警惕这样的事情。

虽然大部分银行资产负债表还是好的,但是信用市场是高度板结的。银行的资产负债表很大程度上也是同质的,每年有什么业务大家一窝蜂做,从众心理寻求的是安全感。但是当出事的时候,也会发生共振。大银行问题不大,但是各地分行分化也很严重,需要总行救火的也很多。

问题最大的是中小银行。尤其是一些跟地方联系紧密的地方法人银行,因为没有资源和能力做前沿的金融业务,只会做地方政府的财政会计和出纳,

实际上就是地方版的MMT:左手地方法人银行,右手地方平台,互相会计加计扩张资产负债表。

这是最近十年的基本逻辑,或者说

中国式MMT。很多学者说中国没有MMT,不信你看中国央行的资产负债表,哪有像fed,ecb,boj那样无底线的扩表。的确,中国的央行资产负债表是稳定的,但是你看看商业银行的资产负债表,你看看M2,量有多大,十年扩张了多少倍?非常惊人的跟fed的表扩得幅度差不多。

那就让人非常惊讶,中国哪有那么多信用资产供银行扩表?你看美国,欧洲,日本这些发达国家,银行根本做不出这么多的业务,你让它贷它都贷不出去,最后回流到央行的表内,逼得央行搞零利率、负利率。最高的时候有十八万亿美元的负利率债券。不过好在发达国家的资本市场成熟,所以美国就不逼商业银行,当然它也逼不了,人家是私营企业,而且是大的利益集团,美国就做股市,通过股市来消化流动性。但是它的资产依然跟不上,优质的企业和项目哪有印钞快,所以它搞出个SPAC,这是个伟大的金融创新。去年中概股到美上市主要是靠这个。

那么中国信用创造的奇迹是什么呢?你得把中国放到一个政府可以卖地的发展中国家,一个高速城市化的进程中,那就是

“做大城市+土地财政+财政金融化”的逻辑上。你想想,近十年有五六亿人进程,居住空间集中的向城市迁移,土地价值肯定是倍增。

土地先有了财政价值,然后有了信用价值(可抵押),然后有了金融价值(可证券化)。

所以你会发现, 次贷危机后,全球资产荒,但是中国的金融机构还能扩表,主要就是土地创造的资产。

中国作为发展中国家,因为土地都是“生的”,都是没有财政化和货币化的“处女地”,不像美国只能在熟地上层层证券化、再证券化,最后轰然倒塌。为什么?还是资产荒的问题。中国通过土地解决了资产荒的问题,这不得不说也是一种“奇迹”。

其实说房地产是国计民生产业并不为过,

吃穿住行,家庭联产承包责任制解决了吃的问题,工业化解决了穿和行的问题,住就变得越来越重要,或者是最重要。这跟人越来越重要是一个道理,因为你有了自己独立的法律赋予的自有空间。

以前工人住在宿舍,那是大工业时代的工具而不是人。人之所以成为被尊重的人,我觉得居住空间是可以赋予的,无论是买还是租。大城市房价高,也是因为大城市的人才多,

房子代表的是人力资本的资本化。但是很多人把房地产妖魔化,坚决的打压,那是一种民粹思维。房地产问题要治理,而不是打压。

在这个轰轰烈烈资产负债表扩张,M2飙升,地方政府竞争性发债的过程中,竟然没发生大的周期性波动,也没发生系统性的金融危机。除了中国经济一直保持高速增长外,

金融市场上流行的一种信仰起着至关重要的作用,那就是交易员口口相传的“城投债信仰”。 世界上有两个信仰,次贷危机以来一直在支撑着全球的投资者。

一个是美联储看跌期权,美股一大跌,央行就放水;一个是中国城投债,次次要破刚兑,次次破不了。两个都无比坚硬,支撑着美国的金融,中国的财政,也支撑着两国的核心资产负债表。

但是今天,

我们看到这两大信仰开始出现裂缝。美联储的加息近似疯狂,任凭美股在2022年大跌,纳斯达克跌去三成,依然不改美联储加息的步伐。现在美联储内部,没人敢谈放缓加息,因为谁也不敢为通胀背锅,毕竟他们已经严重误判了一次。而且美联储官员们对美股大跌似乎也不在乎,因为他们认为美股的泡沫依然非常高,道琼斯和标普都没怎么跌,市盈率打的那么高,至少还有三成下跌空间。但是,这是因为市场没有真正的考验美联储,如果资本市场真的崩溃了,连带经济也崩溃了,那么美联储真的不救?所以这个信仰只是有裂缝,但是不可能完全破。为什么有裂缝了,因为美国五十年不遇的大通胀起来了。以前信仰牢固是没通胀,现在通胀起来了,信仰也就开始动摇。

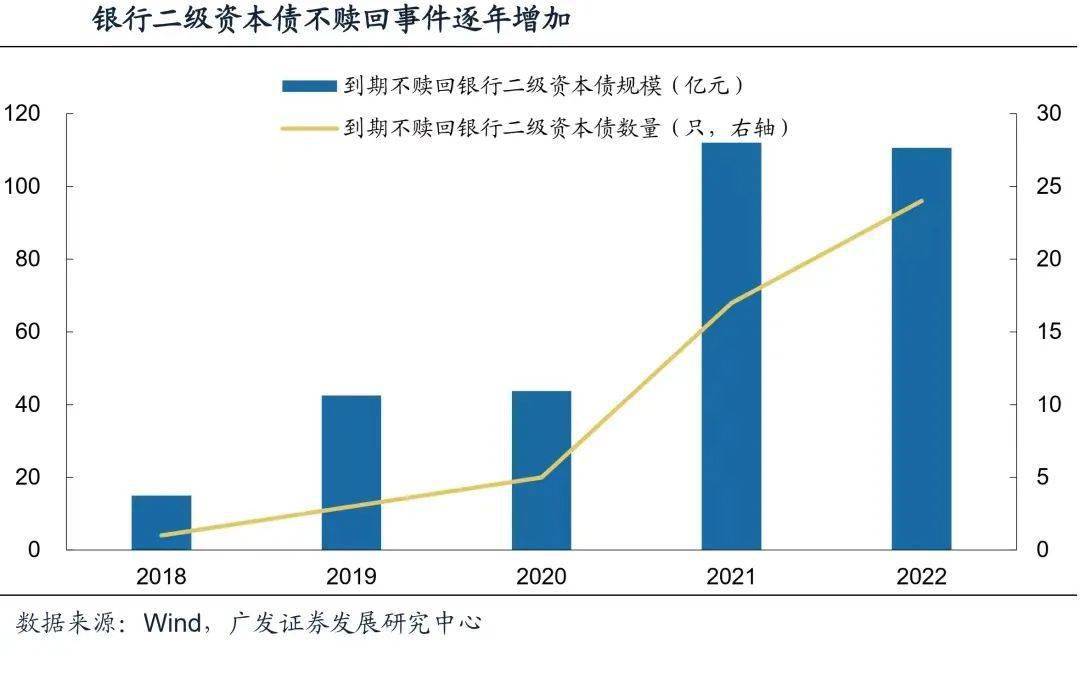

那么城投债信仰会不会破,答案可能一样,就是会有裂缝,会一步步动摇,但不会完全破。为啥会动摇,因为窟窿实在太大了,赤字太大了,再这么下去,系统性违约就只是时间问题。最近一段时间,遵义城投债展期,九江银行资本债要不赎回,让人心惊肉跳。虽然最后又都“平稳”解决了,但是这在投资者心里留下了记忆。或者说记忆在加深,对心理产生较大的影响。

一些地区的地方债务会越来越难发了,那么他们的债务如何存续?财政部又一次重申不会救地方,“谁家的孩子谁抱走”。但问题是需要抱的孩子会越来越多,爹妈慢慢不够用了,怎么办?谁都知道不好办,结局是一定的,但是时间点谁也把握不好。继续坚持信仰,可以获得息差,但是谁也不知道哪天本金回不来了。不坚持信仰,没有好的资产标的,息差上不去,利润很难看。

债务还不上并不是最担心的,对地方政府来说,最担心的是能不能借到新的,继续维系“借新还旧”的流动性格局。债务就是这样,你让债务都还了,货币也就都灭失了,现代经济就崩溃了。全世界的债务都一样,美国的,欧洲的,日本的,谁也还不上,还上就没有流动性了。这是MMT的逻辑,总体上没毛病。

疫情三年,全球银行生存发展的状态如过山车。第一年大放水,流动性水漫金山,金融产能大释放,负债端成本降的厉害,银行可以吃存量资产重定价滞后的息差,赚久期错配的钱。从第二年下半年开始,尤其是去年三月份开始,美元开始疯狂加息,全球四大货币创造水源中心,除了中国的三个:FED,ECB,BOJ,集体加入收缩行列。全球资产大幅杀跌,金融机构的资产负债表出现裂缝。最近高盛等头部金融机构开始大幅缩表、裁员。

中国的银行业也大抵如此,但不一样的是中国的经济周期和政策周期与全世界有两个季度到一年的错位。这导致中国疫情后最先退出纾困政策,同时又最先开启稳增长政策。银行在经济、金融和政策周期的潮汐里,要保持资产负债的稳定,需要有自己的“压舱石”。这个压舱石需要两个特点,一是资产质量好,不容易变质成不良;二是有内生增长性,能不断的支撑表扩张。

符合这个条件的,除了城投债和平台融资还有谁?

看看中国商业银行的资产负债表,次贷危机后其实发生了巨大的变化,

一是规模大跃进,二是结构大转变。现在中国银行业资产负债表的底仓是什么?可以毫不扩张的说,是广义土地财政,包括C端的近百万亿元按揭贷款,B端的地方政府平台债务,既有标准化的城投债加地方债,大约四十几万亿元,也有很难估算的隐性债务,以平台贷款和结构化融资存在,粗略估算也有近四十多万亿。

之所以我说 银行的资产负债表主要靠广义财政,是因为无论是居民的按揭,还是地方政府债务,都建立在以土地和房地产为资产周转的前提之上的。银行之所以贷给地方政府平台这样的非盈利单位,除了政府信用之外,在现金流上主要看中的是地方政府的土地转让金收入。

中国的银行业能在疫情这样的极端经济气候里保持了比较稳健的经营态势,主要是因为表里装的是周期不敏感甚至是逆周期的地方政府资产和负债。疫情三年,民营企业哀鸿遍野,但中国银行业逆势飘红,继续保持业绩增长,没有出现教科书说的高周期性、高波动性。主要原因就是它装的东西并不是金融,而是财政的东西。财政有稳增长的宏观调控职能,所以它是逆周期的。城投债的信仰,是对中国政府的信心,对房地产的信心。

城投债的信仰什么时候打破?近十年来我们一直听到这样的“终极之问”。寒来暑往,从公开的43号文到神秘的15号文,从预算法到地方债处理方案。每年都有城投债违约暴雷的消息,大家都等着这个时刻的到来。但是又一次次的有惊无险。资管新规,打破刚兑的只是理财。城投债的信仰一直很坚强,因为这是底层的信仰。从去年开始,零零星星城投债暴雷违约的越来越多,信仰开始有了裂缝。但是并没有出现系统性风险,从地方政府到银行,表还是维持的风平浪静。

然而今年,一切可能不一样,城投债会有实质性的改变,

原因与防疫政策一样:并不是不想继续维持风险清零,而是实在没钱了。疫情悄悄改变了很多事情,城投债的信仰只是之一。美联储的看跌期权信仰,在今年也可能被打破。这样等待全世界的,是一场史诗级的金融海啸和经济危机。而中国的中小银行,尤其是一些省市的地方银行,将面临“欧债危机式”的清算。这些省市就是当初的“欧猪五国”。我们都知道是哪几个,所以购买和持有这些地方城投债的要小心。对银行来说,管好自己的资产负债表,储备足够的流动性,来迎接惊涛骇浪的发生。