| 送交者: 寰球[★★★≡愛☭國≡★★★] 于 2023-01-23 9:17 已读 468 次 | 寰球的个人频道 |

报告要点

热点思考:美国是否具备软着陆的条件?

2023年伊始,市场对美国是否会衰退产生了分歧:衰退或已经不再是一致预期,软着陆的概率边际上修。如果2023年上半年美国经济数据持续强化软着陆的预期,美联储会进一步抬升终点利率指引、推迟降息吗?市场会如何重新定价联邦基金利率的路径,权益资产风格如何选择,10年期美债利率还有多少下行空间?

加息与否与衰退与否的条件概率是模糊的,重要的不是美联储是否加息,而在于加息的细节和经济条件。1.在其他条件相同的情况下,更短的加息周期和加息节奏的前置(front-loaded)都有助于实现软着陆;2.以高GDP增速、高职位空缺率、低期限利差、低实际利率、低居民杠杆率、低通胀和通胀下行为初始条件的加息周期更有可能实现软着陆。

本次美联储加息周期明显滞后于通胀,降息周期也明显滞后于经济周期,都指向“硬着陆”。截至2023年初,服务通胀仍创新高,美国或已越过扩张周期的顶点,但美联储加息周期尚未结束,降息的时点更要显著滞后于衰退的起点。考虑到当前美国经济走弱的现实和劳动力市场短缺的现状,这次很可能是一次非典型的“充分就业衰退”

本周报告精选

精选一:充分就业衰退:美联储2023年会降息吗?

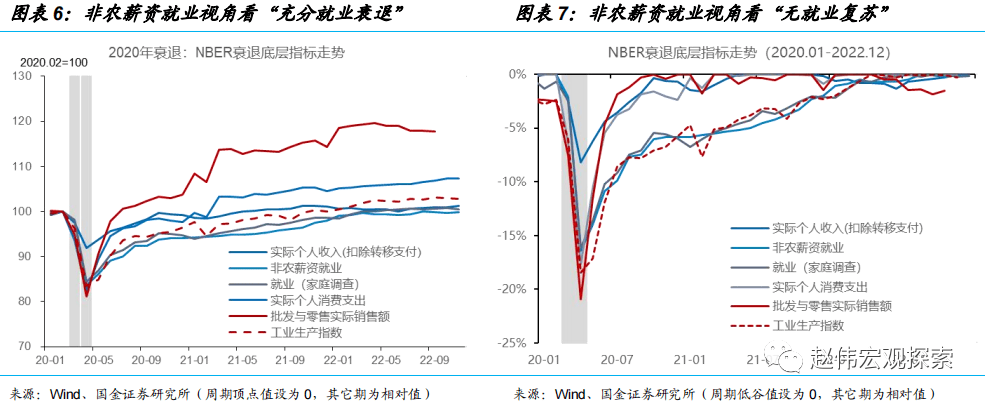

自美联储诞生以来,美国或首次出现“充分就业衰退”。在NBER的6个指标中,至少3个指标见顶并持续下降才会被定义为衰退。截至2022年底,实际个人收入(扣除转移支付)、批发与零售实际销售、非农薪资就业、工业生产指数和家庭调查就业已经见顶,实际个人消费支出还在创新高,但11和12月持平。

2023年,在政策立场和力度上,美联储更需要在紧缩不足和紧缩过度之间取得平衡,以实现政策的跨期最优:短期压制通膨和中期实现“软着陆”。2023年上半年,通胀仍是主要矛盾。随着经济的持续放缓,在通胀向2%目标收敛和工资增幅下降的趋势明朗后,美联储也会果断开启降息周期。

精选二:周期的冲突:不一样的“东升西降”——2023年海外经济、金融和政策展望

由于疫情扩散足迹、防疫政策严格程度和逆周期政策强度等方面的差异,经济周期的冲突是后疫情时代把握全球大类资产演绎的一条逻辑主线。2023年,周期的罗盘还会继续转动,结构上与2020年有相似之处:东升西降,但不同的是供应链从断裂到修复,政策从扩张变为紧缩,全球总需求从复苏转向收缩。

展望2023,美国经济或已跨过周期拐点,进入衰退阶段,预计持续到2023年3季度,程度或超1991或2001年,但低于1982或2008-09年。欧元区已进入衰退区间,与“欧债危机”时期不一样的是,这一次欧元区是核心国危机,边缘国也难以置身事外。资产配置建议:国内股票+美国国债;美股:价值-成长-价值。

风险提示:全球疫情反复超预期,地缘政治“黑天鹅”。

报告正文

一、热点思考:美国是否具备软着陆的条件?

在美国国内就业市场保持韧性,通胀持续下行,以及中国重启与欧洲经济连续好于预期的情况下,市场对2023年美国是否会衰退产生了分歧:衰退或已经不再是一致预期,软着陆的概率边际上修。如果2023年上半年美国经济数据持续强化软着陆的预期,美联储会进一步抬升终点利率指引、推迟降息吗?市场会如何重新定价联邦基金利率的路径,权益资产风格如何选择,10年期美债利率还有多少下行空间?

首先要回答的是:美联储加息与美国经济衰退是什么关系?软着陆、浅衰退和深衰退在交易和配置上有什么区别?更为根本的是:美国会不会衰退,以及深衰退还是浅衰退?

(一)美联储加息背景下,美国经济软着陆的概率被显著低估了

美联储加息与美国经济衰退存在一定的“领先-滞后”关系,如1980年、1981-82年、2001年、2008-2009年衰退之前都经历了加息周期。这一时间上的先后关系常被诠释为逻辑上的因果关系:美联储加息刺破了金融泡沫,扭转了经济-金融的正反馈循环,使得实体经济从加杠杆到去杠杆,进而导致经济衰退。美联储加息固然有收缩总需求的效应,但不宜脱离加息的细节、经济基本面,及其它外生冲击而简单地进行归因。

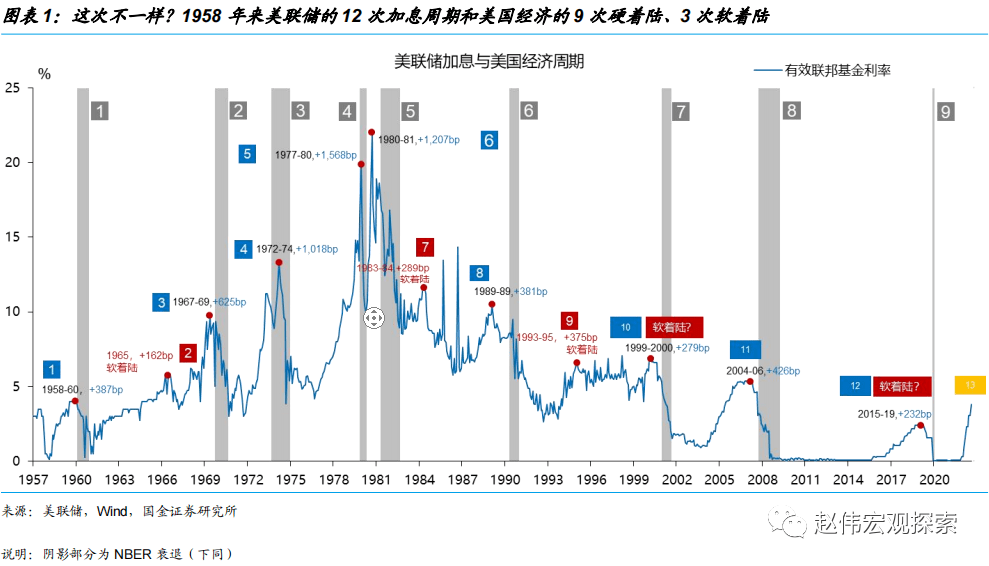

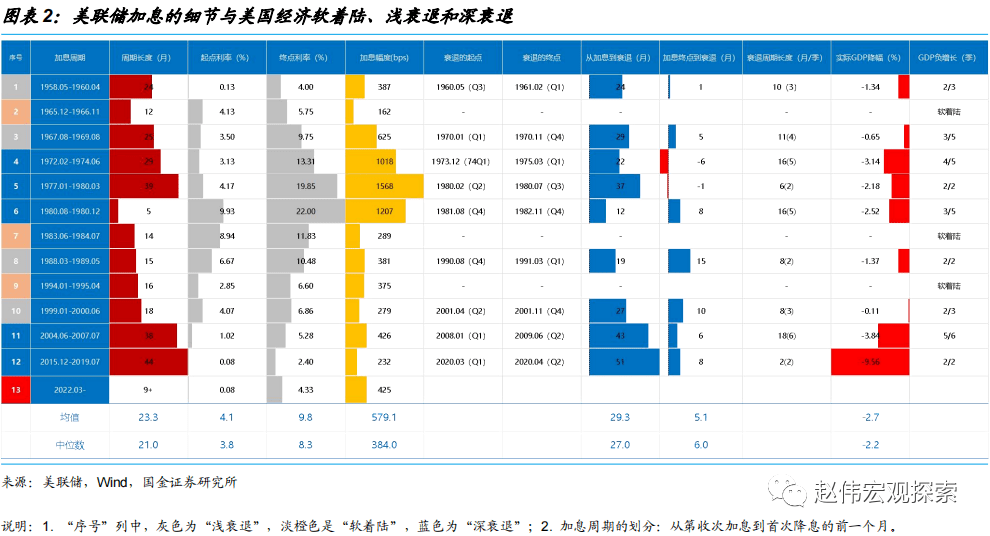

美联储加息周期后美国经济实现软着陆的概率或被显著低估了。1958至2021年共有12次加息周期,其后对应着9次衰退和3次软着陆(1965年、1983-84年和1993-95年)。在9次衰退中,根据实际GDP最大跌幅与均值的比较,可认为其中4次是浅衰退(1960、1970、1990-91和2001),5次是深衰退(1973-75、1980、1981-82、2008-09和2020)。

仅从统计层面而言,衰退和软着陆的概率分别为75%和25%。但这显然低估了后者。假如2020年没有新冠疫情,2015-2019年加息周期大概率对应着一次软着陆。仅考虑这一案例,衰退和软着陆的次数就分别修正为8和4,概率为67%和33%。如果再考虑2001年案例(典型的浅衰退)——叠加了“911”事件的冲击,次数将被修正为7和5,概率为58%和42%。那么,尚未结束的第13次加息周期是否会导致美国衰退,是深衰退还是浅衰退?

(二)软着陆的条件:加息的细节和经济基本面状况

加息与衰退不是一个“二值选择”问题,加息与否与衰退与否的条件概率是模糊的,更是弱因果关系。重要的不是美联储是否加息,而在于加息的细节和经济条件。

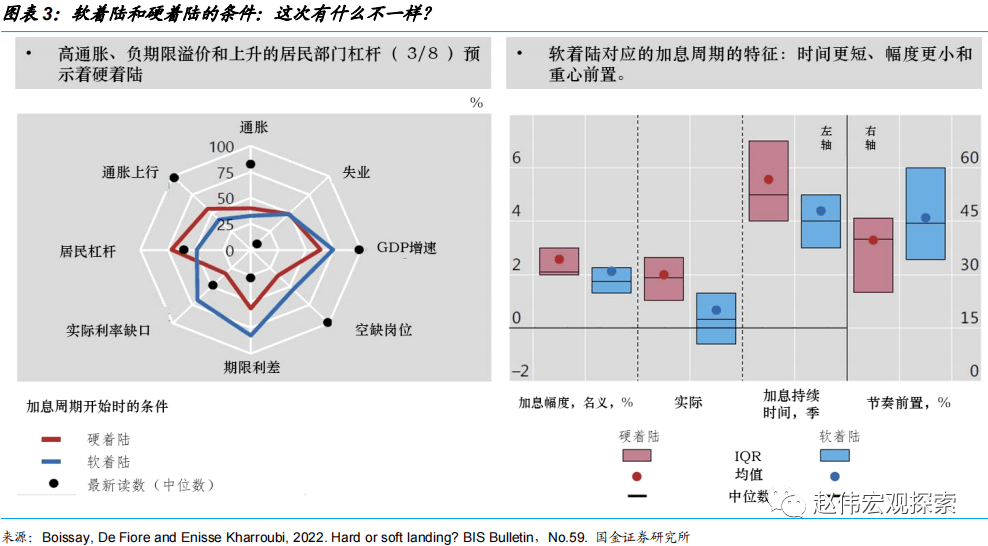

国际货币基金组织(BIS)基于对19个发达经济体和6个新兴经济体的70次货币紧缩的比较研究发现:1.在其他条件相同的情况下,更短的加息周期和加息节奏的前置(front-loaded)都有助于实现软着陆;2.以高GDP增速、高职位空缺率、高期限利差、低实际利率、低居民杠杆率、低通胀和通胀下行为初始条件的紧缩更有可能实现软着陆。

加息的时点(领先或滞后于通胀)、加息周期的长度、起点利率水平、加息幅度、加息的节奏(前置、均匀还是后置)和降息的时点(领先或滞后于衰退)都会影响软着陆的概率。一般而言,领先于市场通胀加息、领先于衰退降息、更短的加息周期、更低的起点利率、更小的加息幅度和前置的加息节奏都有助于实现软着陆。同样重要的是降息的时点——能否在通胀的压力缓解和经济衰退的压力增加时果断转向。

以1965年软着陆为例。1965年加息周期(1965.12-1966.11)时长12个月,在12次加息周期中排排序倒数第2(仅次于1980年沃尔克时代第一阶段加息)。加息幅度为162bp(4.13-5.75%),排序倒数第1。在1965年12月首次加息时,美国整体CPI通胀率仅为1.92%,虽然相对于年初上行了0.8个百分点,但仍处于低位。所以,可视之为一次“预防性加息”。值得补充的是,约翰逊时代扩张的财政政策也做出了重要贡献。

1983-84年同样是一次经典案例。第一,加息周期14个月,仅比1965年长2个月,历史排序中倒数第3;第二,加息幅度为289bp,是前9次加息周期中的次低值,仅次于1965年;第三,1983年6月首次加息时,美国整体CPI同比已经下降到2.47%;第四,在1984年3月CPI触顶下行后,沃尔克8月果断开始降息,且降息斜率更逗,幅度更大。

1994-95年也符合前述软着陆的条件。第一,加息周期长度16个月,比1983-84年多两个月,低于12次加息的平均值(约23个月,中位数21个月);第二,加息周期的起点为2.85%,为前10次加息周期的次低值(仅次于1958-60年);第三,加息幅度385bp,在前9次加息中排序倒数第3(紧随1983-84年);第四,在1994年1月开始加息时,美国整体CPI通胀率为2.45%,且处于下降通道中;第五,1995年5月降息周期与CPI通胀率的定点基本同步,表明降息的时点也非常及时。

在4次浅衰退中,1990-91年和2001年对应的加息周期都比较短(15和18个月),均小于历史均值(中位数);加息幅度也都低于均值(579bp)或中位数(384bp);从加息终点到衰退的距离看

[1],这两次分别为15个月和10个月,说明美联储控制了紧缩的幅度,也即在衰退之前就开启了降息周期;1960年和1970年衰退对应的加息周期都比较长(24和25个月),幅度为387bp和625bp(均高于中位数,后者高于均值),但前一次加息起点为0.13,后一次加息起点到衰退的距离也长达29个月。

[1]部分反映了美联储行动的快慢——时间越长行动越快。

在5次深衰退中,最典型的“紧缩式衰退”是1973-75年、1980年和1981-82年,均发生在“大滞胀”时代。3次衰退对应的加息周期的长度分别为29、39和5个月,幅度分别为1,018、1,568和1,207bp。其中,前两次降息周期明显落后于经济周期——因为降息周期的起点落后于衰退周期的起点(分别为6个月和1个月)。

(三)这次有什么不一样?——一次非典型的“充分就业衰退”

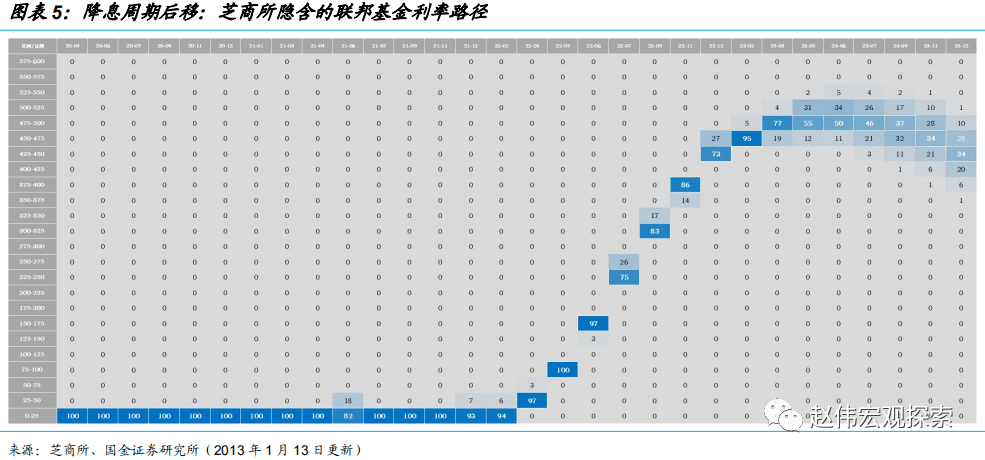

截止到2022年底,美联储第13次加息周期已进行9个月,累计加息幅度为425bp。芝商所隐含的信息是,市场定价的加息终点为475-500bp,首次降息的时间为2023年11月(2022年底为9月)。据此,本轮加息周期的起点为0、幅度475bp、长度为19个月。其中,幅度为1983年以来的最大值,长度比2004-2007年和2015-2019年都短。所以是一次起点很低、周期较短和幅度较大的加息周期,故而也是一次节奏很快的周期。仅从这3个变量中较难得到软着陆或硬着陆(含深衰退和浅衰退)的概率。

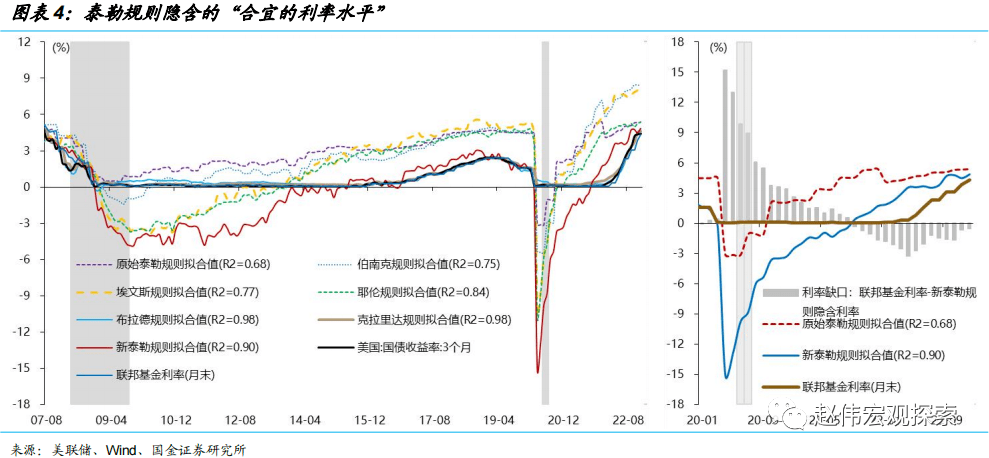

但是,这一次加息周期明显滞后于通货膨胀,降息周期也明显滞后于衰退周期。我们拟合的新泰勒规则能够较好的拟合2015-2019年加息路径。其隐含的联邦基金利率在2021年9月已经转正(0.4),而此时美联储尚未开始缩减资产购买规模(Taper),仍然认为通胀是临时的。在2022年3月首次加息时,美国整体与核心CPI通胀率已经分别上升至7.91%和6.42%%,且升势未止。2022年底美国或已越过扩张周期的顶点而进入衰退区间,但美联储加息周期尚未结束,降息的时点更要显著滞后于衰退的起点(可比1972-1974年)。

当然,负的实际利率缺口、高职位空缺率和2008年后持续修复的居民部门资产负债表都可以提升软着陆的概率。但2023年实际利率曲线或全面转正。相对于新泰勒规则隐含的利率水平,5%的终点利率意味着“过度紧缩”。

考虑到当前美国经济走弱的现实和劳动力市场短缺的现状,这次很可能是一次非典型的“充分就业衰退”:衰退仍是大概率事件,但期间失业率可能都不会大幅提升——前9次衰退的均值为3.81%,前8次为2.89%,最小的一次为1.5%(1980年6个月衰退阶段)。

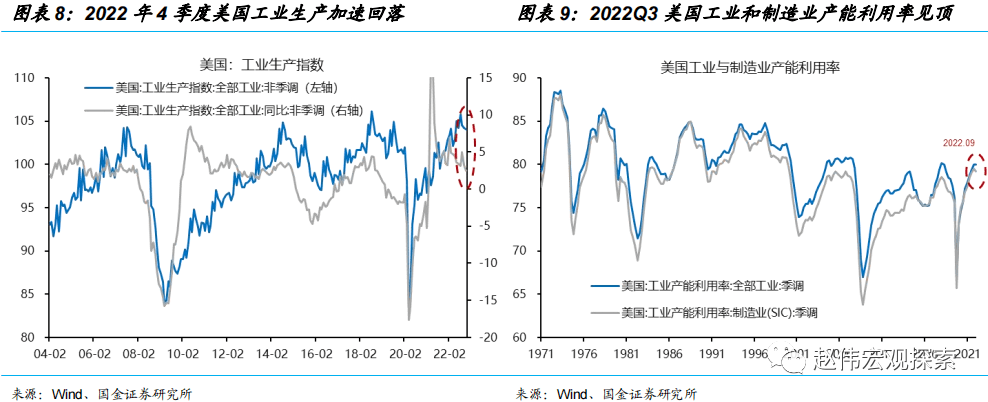

在NBER周期委员会观察的6个指标中,实际个人收入(扣除转移支付)早在2021年11月就已见顶。批发与零售实际销售额的高点出现在2022年4月。非农薪资就业、工业生产指数和家庭调查就业分别在2022年8月、9月和10月见顶,实际个人消费支出还在创新高,但11和12月持平。结合谘商会(TCB)经济领先指数、中小企业信心调查(NFIB)和金融条件来看,多数指标或继续向下,2022年底或成为周期的顶点。

通胀仍是美联储的主要关切,在未来一段时间仍是主导货币政策走向的关键变量。但值得强调的是,继2022年7月例会首次提到过度紧缩(more

than necessary)风险后,12月例会美联储再次从风险管理(risk

management)的角度讨论了平衡“过度紧缩”(主要担心货币政策的滞后效应)和“紧缩不足”风险的问题。有一部分成员开始认为,通胀风险已趋于平衡——向上的风险不再明显占优。

我们重申:2023年,在政策立场和紧缩力度上,美联储更需要在紧缩不足和紧缩过度之间取得平衡,以实现政策的跨期最优:短期压制通膨和中期降低衰退的深度(或实现软着陆)。政策的主次矛盾随着时间的推移而切换。2023年上半年,美联储或需要在双重目标间取得平衡,但不改变矛盾的主次关系。美联储会放缓加息节奏,而后停止加息,保持利率高位运行一段时间,监测通胀、就业、金融稳定和海外风险,预计主次矛盾将在2023年下半年逐步取得平衡。如果经济放缓速度超预期,在通胀向2%目标收敛的趋势明朗后,美联储会适时放缓缩表节奏,也会果断开启降息周期。

我们的基准判断是:1.联邦基金利率终点区间为[475,500bp],2023年底开始降息,但降息空间有限;2.美国经济“浅衰退”——充分就业衰退,时长3个季度(2023Q1-Q3)。对应的资产配置含义是:美股尚未充分定价企业盈利的下修,“右侧机会”尚需等待,2023年价值与成长风格面临切换;10年期美债收益率仍有下行空间。贵金属还存在上行空间。

二、本周报告精选

精选一:充分就业衰退:美联储2023年会降息吗?

自美联储诞生以来,美国或首次出现“充分就业衰退”。在NBER的6个指标中,至少3个指标见顶并持续下降才会被定义为衰退。截至2022年底,实际个人收入(扣除转移支付)、批发与零售实际销售、非农薪资就业、工业生产指数和家庭调查就业已经见顶,实际个人消费支出还在创新高,但11和12月持平。2023年,在政策立场和力度上,美联储更需要在紧缩不足和紧缩过度之间取得平衡,以实现政策的跨期最优:短期压制通膨和中期实现“软着陆”。2023年上半年,通胀仍是主要矛盾。随着经济的持续放缓,在通胀向2%目标收敛和工资增幅下降的趋势明朗后,美联储也会果断开启降息周期。

截止到2022年底,美国经济呈现出“冰火两重天”的矛盾现象。PMI、房地产和工业生产等已显示经济进入衰退,但劳动力市场依然“非常紧张”。12月非农数据公布后,美股3大指数收盘涨幅超2%,美元和美债收跌,市场交易“软着陆”或“浅衰退”。

自美联储诞生以来,美国或首次出现“充分就业衰退”。在NBER的6个指标中,至少3个指标见顶并持续下降才会被定义为衰退。截至2022年底,实际个人收入(扣除转移支付)、批发与零售实际销售、非农薪资就业、工业生产指数和家庭调查就业已经见顶,实际个人消费支出还在创新高,但11和12月持平。

2023年,在政策立场和力度上,美联储更需要在紧缩不足和紧缩过度之间取得平衡,以实现政策的跨期最优:短期压制通膨和中期实现“软着陆”。2023年上半年,通胀仍是主要矛盾。随着经济的持续放缓,在通胀向2%目标收敛和工资增幅下降的趋势明朗后,美联储也会果断开启降息周期。

精选二:周期的冲突:不一样的“东升西降”——2023年海外经济、金融和政策展望

由于疫情扩散足迹、防疫政策严格程度和逆周期政策强度等方面的差异,经济周期的冲突是后疫情时代把握全球大类资产演绎的一条逻辑主线。2023年,周期的罗盘还会继续转动,结构上与2020年有相似之处:东升西降,但不同的是供应链从断裂到修复,政策从扩张变为紧缩,全球总需求从复苏转向收缩。

全球金融压力持续上行,短期金融周期开始下行。美联储加息“牵一发而动全身”,传导机制为:美联储加息→美国国债利率整体向上平移→套利交易使美元回流→美元指数上升、风险溢价上升→全球流动性收缩。全球金融压力指数已经升至紧缩区间,全球金融市场在2023年还将面临更严峻的压力测试。

“衰退”是2023年的一个关键词。上世纪60年代以来,全球共出现过5次衰退,分别为:1975年、1982年、1991年、2009年和2020年。5次衰退时期全球人均实际GDP增速的均值为-1.91%,相比扩张期平均增速(2.2%)低4.1个百分点。5次衰退的共同点是:前一年经济增速明显放缓;多数情况下美国都出现了衰退;外生冲击不可或缺,如能源危机、地缘政治冲突或货币政策转向。

硬着陆和软着陆对应着不同的初始条件。高经济增速、高职位空缺率、更短的加息周期都有助于2023年实现软着陆。但快速上升的通胀、处于低位的失业率、大幅收窄(或已经倒挂的)的期限息差和快速上升的居民债务杠杆则会增加2023年硬着陆的风险。货币政策已经与全球经济周期背离,加剧全球经济下行压力。

美国经济或已跨过周期拐点,进入衰退阶段,预计持续到2023年3季度,程度可比2001年。工业生产指数是分辨美国经济周期拐点最有效的指标,尤其是从衰退到扩张的拐点。在不发生外生冲击的情况下,2023年美国通胀中枢将持续下行,核心服务通胀的拐点对于美联储政策转向有指示意义。但寄希望于美联储政策转向以实现经济“软着陆”是没有根据的,因为政策已经远远滞后于经济周期。

与“欧债危机”不一样的是,欧元区这一次是核心国危机,边缘国也难以置身事外。截止到2022年底,欧元区产出缺口尚未收敛,但面临着比美国更严峻的“滞胀”难题,已领先美国进入衰退周期。德国以制造业立国,出口品复杂度高,高度依赖能源进口。疫情冲击以来,德国出口快速下行。俄乌冲突后,能源大幅涨价,德国贸易条件加速恶化,出口竞争力明显下降,贸易顺差几乎归零。

三、风险提示:

1、全球疫情反复超预期。变异毒株等导致全球疫情仍存在反复的可能,或加大全球经济、供应链变化的不确定性。

2、地缘政治“黑天鹅”。逆全球化思潮或地缘政治冲突等,仍可能对全球和地区贸易产生负面影响。