| 送交者: 寰球[★★★≡愛☭國≡★★★] 于 2023-03-30 18:33 已读 529 次 | 寰球的个人频道 |

摘要

第一,近期,美国中小银行储蓄转移的问题引发市场关注。根据美联储H.8表格,美国小银行对商业地产贷款、住宅地产贷款、商业和工业贷款、消费贷款的贡献分别达到70%,38%、34%和24%。若储蓄持续转移,是否可能对经济产生较大负面影响?

第二,需要指出的是,在硅谷银行事件之前,美国中小银行储蓄规模已经开始下降。一则高利率环境下中小银行持有资产净值下降,若因流动性问题选择亏本售卖资产,则会侵蚀银行资本金,导致银行破产风险上升;二则美联储加息导致美国货币市场基金利率远高于储蓄利率,降低储蓄意愿;三则在美国银行业16.3万亿美元的储蓄总额中,约有7万亿美元为未保险储蓄,对比货币市场基金低风险高流动性资产,未保险储蓄的高风险溢价导致其吸引力下降。硅谷银行的暴雷事件,进一步加剧了上述过程,提高了储蓄转移的斜率。

第三,硅谷银行事件后,美联储提供的流动性工具以及财政部和FDIC对储户的担保有效地缓解了恐慌性挤提,避免更多区域型银行破产;但从微观层面来看,储蓄保证仅限于被接管的银行,储户追求更高的回报以及担忧未保险储蓄损失的两个逻辑并无变化,储蓄转移的过程可能仍将持续。

第四,怎么看上述过程对金融市场的影响?美联储每周四会公布其资产负债表具体分项的变化,也称之为H.4.1表格,这是我们观察美联储流动性工具使用量很好的窗口。美联储

BTFP+贴现窗口在3月15日以及3月23日当周的使用量均在1630亿美元左右,而FHLBs发债规模自3月13日达到峰值后快速回落,指向中小银行美元融资需求的紧迫感并没有进一步恶化。与2022年9月英国养老金危机不同,此次流动性危机并没有导致银行系统内的信用风险,银行可抵押资产如美债以及MBS价格都处于上行轨道,美元融资压力较轻。因此,我们倾向于认为,美国中小型银行储蓄外流暂时不至于引发系统性风险。

第五,怎么看上述过程对实体经济的影响?逻辑上推断,中小银行储蓄转移(缩表)以及未来对中小银行监管措施的严格化可能压降银行信贷供给,对实体经济的影响可能在中期内显现。根据IMF工作报告《Credit

Supply and Productivity

Growth》中的估算,1个百分点的信贷供应紧缩会降低GDP0.1个百分点,因此,若中小银行2023年整体借贷规模归零,则对GDP的拖累可能达到0.48%。但这是一种极端假设。对比欧元区,美国实体经济对银行体系贷款融资的依赖程度较低,美国和欧洲非金融企业通过贷款融资的占比在2022年分别为8%和28%,美国企业还可以通过股权(60.3%)和债权(11.5%)渠道融资。因此,中小银行信贷收缩对实体经济会产生一定影响传递,但中性假设下整体可控,单独因这一逻辑陷入典型衰退的概率较低。美国本轮并不存在2008年次贷危机时段的底层资产问题;从库存周期这一坐标看,美国已经经历5个季度左右的去库存,2023年下半年处于去库存后段,在没有强意外冲击(比如金融领域黑天鹅)的情况下,软着陆或者阶段性浅衰退是最大可能。

第六,对于货币政策来说,美联储希望区分宏观审慎目标以及货币政策目标,即用定向流动性工具解决金融稳定性问题、用加息解决通胀问题。但金融稳定性以及货币政策目标是相互作用和匹配的,理论上并不能完全分割。加息会加大流动性风险概率,虽然SVB有其特殊性,但导致其暴雷的底层逻辑还是加息对收益率曲线以及资产价格的影响;而银行流动性问题将带来信用环境收缩,并向需求端传递,其作用等同于美联储加息。因此,向前看,美联储还是需要在“控通胀”和“保持金融稳定性”之间权衡,并选择一个理论最佳的折中方案。我们维持未来可能还会有1次加息、美联储年内不会降息的判断。在前期报告中我们指出,“美联储寻求平衡的结果就是好结果”。

正文

近期,美国中小银行储蓄转移的问题引发市场关注。根据美联储H.8表格,美国小银行对商业地产贷款、住宅地产贷款、商业和工业贷款、消费贷款的贡献分别达到70%,38%、34%和24%。若储蓄持续转移,是否可能对经济产生较大负面影响?

3月美国银行业暴雷风波导致中小银行储蓄端恐慌性挤提。3月24日公布的H.8表格显示,自3月8日至3月15日,本土资产规模前25家银行储蓄上升660亿美元,其他小银行储蓄下降1200亿美元(本土规模前25家银行的定义为境内资产排名前25名的商业银行)。此外,H.8表格显示,资产规模前25名的银行以及其他小银行持有现金规模显著上行,分别增加3051亿美元和967亿美元,显示银行业整体为应对挤提风险而增加对现金资产的需求。

此外,美国货币基金市场、美联储贴现窗口、以及BTFP规模变化也反映了小银行储蓄转移的问题仍在持续。ICI货币市场基金总资产在3月15日和22日当周分别显著上升1210亿和1174亿美元,周度上升幅度处于历史99分位数,3月总体上行3117亿美元;美联储贴现窗口在3月16日以及3月23日当周的使用额度分别是1528亿美元和1102亿美元,美联储BTFP在这两周的使用额度分别是119亿和536亿美元。

作为信贷的主要供给方之一,美国小银行对商业地产贷款、住宅地产贷款、商业和工业贷款、消费贷款的贡献分别达到70%,38%、34%和24%,因此,若储蓄转移持续,可能导致小银行进一步收紧贷款条件,不利于宏观经济环境。

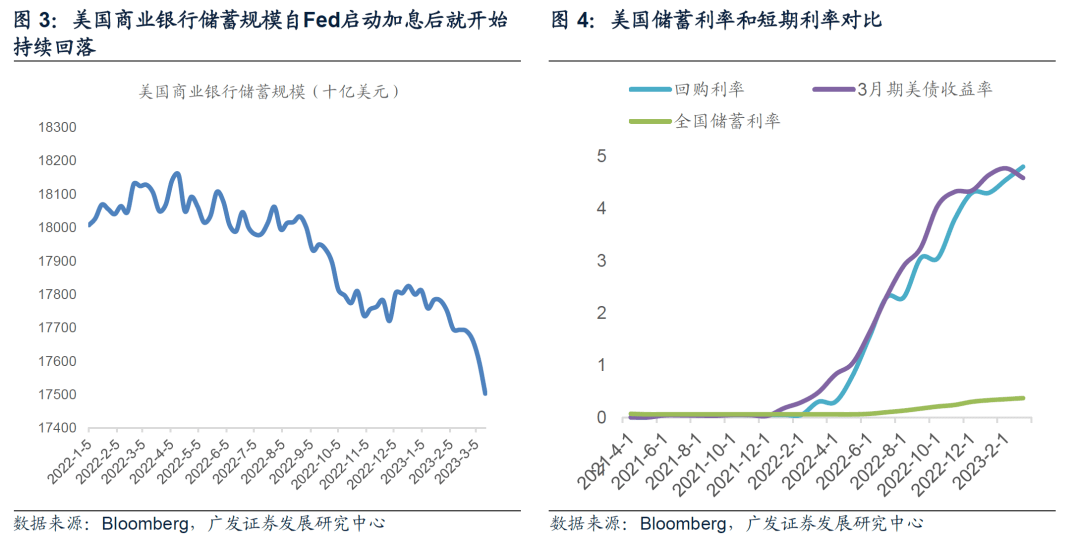

需要指出的是,在硅谷银行事件之前,美国中小银行储蓄规模已经开始下降。一则高利率环境下中小银行持有资产净值下降,若因流动性问题选择亏本售卖资产,则会侵蚀银行资本金,导致银行破产风险上升;二则美联储加息导致美国货币市场基金利率远高于储蓄利率,降低储蓄意愿;三则在美国银行业16.3万亿美元的储蓄总额中,约有7万亿美元为未保险储蓄,对比货币市场基金低风险高流动性资产,未保险储蓄的高风险溢价导致其吸引力下降。硅谷银行的暴雷事件,进一步加剧了上述过程,提高了储蓄转移的斜率。

自美联储2022年3月开始加息、6月开始缩表后,美国商业银行储蓄规模就开始持续回落,截止2022年年末,商业银行储蓄规模从4月高点18.1万亿美元回落至12月17.7万亿美元。

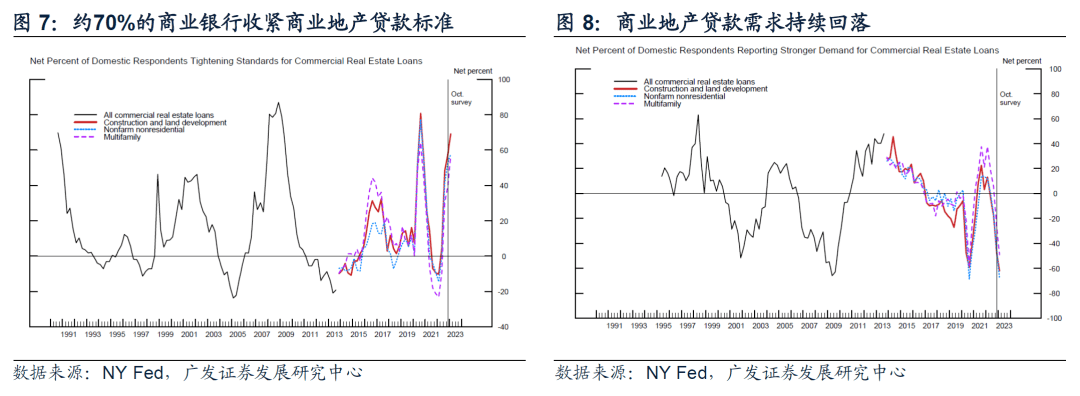

一则,美联储加息提升整体利率曲线,压降长久期资产净值,造成未兑现亏损(unrealized

loss),若银行在流动性紧张的背景下选择亏本卖出此类资产,则亏损部分将被记入会记报表中,侵蚀银行资本金,导致银行破产风险上升。彭博美债指数数据显示,2022年,长期美债回报率在-30%以上,FDIC数据显示,银行未兑现亏损(unrealized

loss)自2022年年初开始持续恶化。一般来说,银行资产端亏损可以由银行资本金吸收,但若资产端亏损导致储户加速转移储蓄(SVB案例),则银行资本金再多也很难抵抗超大规模流动性紧缩。根据加州监管机构数据显示,3月9日,SVB就面临420亿美元提款或者汇款到其他银行的需求,约占银行存款总额的四分之一(总存款1730亿美元),在3月28日听证会中,美联储负责监管副主席Michael

Barr表示,继3月9日疯狂提储之后,3月10日的提款需求可能达到1000亿美元;而2022年4季度,SVB一级资本充足率高达15.2%(对比JPM一级资本充足率为13.2%)。换言之,再充足的资本也无法抵抗恐慌性储蓄转移带来的流动性压力,参考3月11日外发报告《非农数据、SVB以及资产反应逻辑》。

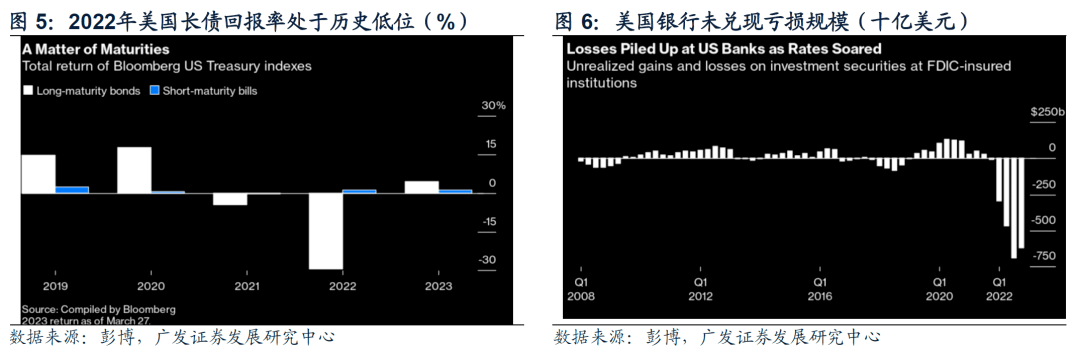

二则,快节奏加息推升短端利率,刺激私人部门将储蓄转移至货币市场基金。一般来说,货币市场基金资金主要投资于短期美债、回购协议、银行存单、商业票据等,截至3月,3月期美债收益率、美联储隔夜逆回购利率、1年期银行存单利率分别在4.65%、4.8%、和5%左右,而美国标准储蓄账户利率仅为0.01%,与货币市场基金利率形成极大反差。

三则,美国银行储蓄总额达16.3万亿美元,其中约6万亿美元为未保险储蓄,对比货币市场基金高质量高流动性资产,未保险储蓄高风险溢价确实没有吸引力。

硅谷银行事件后,美联储提供的流动性工具以及财政部和FDIC对储户的担保有效地缓解了恐慌性挤提,避免更多区域型银行破产;但从微观层面来看,储蓄保证仅限于被接管的银行,储户追求更高的回报以及担忧未保险储蓄损失的两个逻辑并无变化,储蓄转移的过程可能仍将持续。

在硅谷银行事件后,美联储提供的流动性工具以及财政部和FDIC对储户的担保可以有效缓解恐慌性挤提,避免更多区域型银行破产。在硅谷银行暴雷后,美国财政部、美联储、联邦存款保险公司(Federal

Deposit Insurance Corporation,FDIC)推出两项紧急救助措施:(1)通过宣布SVB以及Signature

Bank为系统性风险例外情况(“systemic risk

exception”),FDIC将保全两家银行所有储户的储蓄;(2)美联储和财政部宣布推出银行定期融资计划(Bank Term Funding

Program

,BTFP),该计划将为所有有资格使用美联储贴现窗口的联邦保险银行提供最长一年的有抵押贷款,抵押物可以是国债或者机构证券。此外,美联储将以抵押物的面值进行抵押品估值,而不会对抵押物进行折扣。这些举措有效缓解了恐慌性挤提,在3月22日FOMC新闻发布会中,鲍威尔也提到,储蓄从银行系统转移的现象已经开始稳定。

但从微观层面来看,储蓄保证仅限于被接管的银行,储户因追求更高的回报以及担忧未保险储蓄损失,可能会选择持续转移。现阶段,储蓄保证仅限于被接管的银行,即硅谷银行(SVB)和签字银行(Signature

Bank),要达到保全所有银行储蓄,需要通过国会的批准;而在银行并没有发生系统性危机的背景下,短期来看,国会大概率通过这一法案的可能性较低。此外,需要指出的是,我们正处于数字化时代,银行储蓄的转移(至大银行或者货币市场基金)可以轻易快速的快速操作完成,显著降低储蓄的粘性。

怎么看上述过程对金融市场的影响?美联储每周四会公布其资产负债表具体分项的变化,也称之为H.4.1表格,这是我们观察美联储流动性工具使用量很好的窗口。美联储

BTFP+贴现窗口在3月15日以及3月23日当周的使用量均在1630亿美元左右,而FHLBs发债规模自3月13日达到峰值后快速回落,指向中小银行美元融资需求的紧迫感并没有进一步恶化。与2022年9月英国养老金危机不同,此次流动性危机并没有导致银行系统内的信用风险,银行可抵押资产如美债以及MBS价格都处于上行轨道,美元融资压力较轻。因此,我们倾向于认为,美国中小型银行储蓄外流暂时不至于引发系统性风险。

美联储每周四会公布其资产负债表具体分项的变化,也称之为H.4.1表格,这是我们观察美联储流动性工具使用量很好的窗口。可以发现,美联储推出的BTFP以及贴现窗口使用量在3月15日以及3月23日当周的使用量均在1630亿美元左右,并没有进一步恶化的迹象。此外,FHLBs(Federal

Home Loan Bank System,

FHLBs)净发行量自3月13日飙升至1510亿美元后快速回落,3月22日净发行量已经落入负值(-70亿美元),亦指向中小银行美元融资需求的紧迫感并没有进一步恶化。

对比2022年9月英国“迷你预算”引发的养老金基金危机,可以发现,本次美国银行业流动性风险并没有进一步蔓延至偿付风险,换言之,银行整体系统性风险可控。2022年9月23日,英国前首相特拉斯宣布推出

“迷你预算”,在高通胀环境下,超预期的财政扩张政策导致市场对英国国债(Gilts)的抛售,Gilts收益率开始快速上行,英镑汇率下跌。对英国国债的恐慌性抛售导致国债价格暴跌,并引发英国养老金基金大规模的保证金补充需求(英国大部分福利确定型养老金计划(Defined

Benefit Pension)使用LDI策略(Liability Driven

Investment);为保证未来固定养老金给付,LDI一般使用利率互换来对冲利率风险,利率互换合同的抵押品即英国国债)。英债利率快速上行意味着,利率互换合同出现亏损,需要补充保证金和抵押品,导致更多的英债被抛售和价格下降。若养老金机构需要不断抛售英债或其他资产来补足保证金,而Gilts(抵押品)正因为抛售而暴跌,则可能导致流动性风险进一步扩散至金融市场系统性风险。英国央行(BOE)于

9 月 28 日宣布紧急购买计划,每日购买50亿英镑英国国债,理由为“保证金融稳定性”(“were dysfunction in this

market to continue or worsen, there would be a material risk to UK

Financial stability. ”)。10月10日,BOD再次宣布将上调每日购买英债额度,最终得以缓解英债价格下行压力,平复危机。

对比来看,本次美国中小银行流动性危机进一步扩展至信用危机的风险仍然可控。一则,银行可抵押资产如美债以及MBS价格都处于上行轨道;二则,美联储BTFP保证了银行能以抵押物面值向美联储借钱;三则,美联储启动了和全球其他央行互换工具(FIMA),为全球其他主要经济体央行提供美元流动性;最后,美元指数小幅走弱,EURUSD交叉货币基差收窄都显示美元流动性较好,金融市场融资压力有限。

怎么看上述过程对实体经济的影响?逻辑上推断,中小银行储蓄转移(缩表)以及未来对中小银行监管措施的严格化可能压降银行信贷供给,对实体经济的影响可能在中期内显现。根据IMF工作报告《Credit

Supply and Productivity

Growth》中的估算,1个百分点的信贷供应紧缩会降低GDP0.1个百分点,因此若中小银行2023年整体借贷规模归零,则对GDP的拖累可能达到0.48%。但这是一种极端假设。对比欧元区,美国实体经济对银行体系贷款融资的依赖程度较低,美国和欧洲非金融企业通过贷款融资的占比在2022年分别为8%和28%,美国企业还可以通过股权(60.3%)和债权(11.5%)渠道融资。因此,中小银行信贷收缩对实体经济会产生一定影响传递,但中性假设下整体可控,单独因这一逻辑陷入典型衰退的概率较低。美国本轮并不存在2008年次贷危机时段的底层资产问题;从库存周期这一坐标看,美国已经经历5个季度左右的去库存,2023年下半年处于去库存后段,在没有强意外冲击(比如金融领域黑天鹅)的情况下,软着陆或者阶段性浅衰退是最大可能。

整体来看,本次中小银行储蓄转移(缩表)以及未来对中小银行监管措施的严格化可能压降银行信贷供给,对实体经济的影响可能在中期内显现。根据IMF工作报告《Credit

Supply and Productivity

Growth》中的估算,1个百分点的信贷供应紧缩会降低GDP0.1个百分点,在极端情形下,我们假设中小银行2023年整体借贷规模为0,即信贷增速减少4.8%,

对GDP的拖累可能达到0.48%。

但我们认为这样的假设过于激进,实际对GDP的影响大概率小于这个力量。第一,对比欧元区来说,美国实体经济对银行体系贷款融资的依赖程度较低。美国非金融企业融资

8%依赖于贷款(对比欧元区28%),60%依赖于股权融资;11.5%依赖于债券融资。此外,自去年4季度开始,美国银行就已经收紧了对企业的放贷标准,进一步收紧这方面信贷的边际效果可能比预期更小。

纽约联储公布的2022年4季度银行信贷意见调查数据(Senior Loan Officer Opinion

Survey)显示,45%的银行收紧了对大型及中型公司的贷款标准(上个季度为39%);44%的银行收紧了对小型公司的贷款标准(上季度为32%),均显示美联储加息导致信贷供给和需求都有显著回落,中小银行信贷紧缩对宏观经济的影响可能较为有限。

现阶段,美国已经经历5个季度左右的去库存,历史上来看,美国制造商去库周期一般为6-8个季度,也就是说,2023年下半年处于去库存后段,在没有强意外冲击(比如金融领域黑天鹅)的情况下,软着陆或者阶段性浅衰退是最大可能。

对于货币政策来说,美联储希望区分宏观审慎目标以及货币政策目标,即用定向流动性工具解决金融稳定性问题、用加息解决通胀问题。但金融稳定性以及货币政策目标是相互作用和匹配的,理论上并不能完全分割。加息会加大流动性风险概率,虽然SVB有其特殊性,但导致其暴雷的底层逻辑还是加息对收益率曲线以及资产价格的影响;而银行流动性问题将带来信用环境收缩,并向需求端传递,其作用等同于美联储加息。因此,向前看,美联储还是需要在“控通胀”和“保持金融稳定性”之间权衡,并选择一个理论最佳的折中方案。我们维持未来可能还会有1次加息、美联储年内不会降息的判断。在前期报告中我们指出,“美联储寻求平衡的结果就是好结果”。

现阶段,美联储抗通胀的目标还未达成,通胀绝对值水平仍然太高且粘性强。第一,2月CPI以及核心CPI同比分别增6%和5.5%,均符合预期但距离2%的通胀目标仍有较大差距,亚特兰大联储粘性CPI

指数依然处于上行轨道,克利夫兰联储截尾CPI维持高位,显示通胀粘性以及价格上涨的普遍性。亚特兰大联储粘性CPI统计了CPI篮子中价格变化相对缓慢的项目的通胀率,指标上行则对应通胀压力可能会持续;克利夫兰联储截尾Trimmed

CPI剔除了价格变动高于第 92 个百分位和低于第 8

个百分位最极端的分项指标,若该指标回落较慢,则凸显普遍的价格上涨趋势。第二,虽然薪资增速放缓有利于核心服务通胀的回落,但薪资增速与美联储合意水平(3-3.5%)仍有距离。1月31日公布的雇佣成本指数(Employment

Cost

Index,ECI)显示,2022年4季度ECI环比升1%,同比升5.1%,ECI年化增速从2022年1季度的5.7%回落至4季度的4.1%,此外,2月薪资环比增0.2%,市场预期0.3%,3个月年化增速由4.4%回落至3.6%,时薪同比增4.6%,较前值4.4%小幅回升。

但加息已经暴露了经济最脆弱的部分,虽然定向流动性工具可以暂时缓解恐慌性情绪,但高利率时代下,资产价格回落、融资成本上升、经济预期走弱都将不断作用于居民和企业资产负债表。一方面,这意味着我们需要对经济的前景持更谨慎的态度,另一方面也意味着,我们已经接近加息周期的尾声。

核心假设风险:美国经济因美联储快速收紧流动性而陷入深度衰退,导致美联储超预期降息或者提前结束缩表;俄乌局势升级,引发全球通胀再度升温。