| 送交者: 寰球[★★★≡愛☭國≡★★★] 于 2023-04-05 3:46 已读 702 次 1 赞 | 寰球的个人频道 |

01 今年的A股,似曾相识? 2023年初至今,A股走势再一次超出市场预期。市场预期的、与经济正常化高度相关的线下消费、基建地产、航运旅游等板块并未出现大的行情,而沉寂数年的TMT(计算机、传媒、通信和电子)却异军突起,大幅领涨中信一级行业(图1)。

这一切似曾相识,像极了2013年!

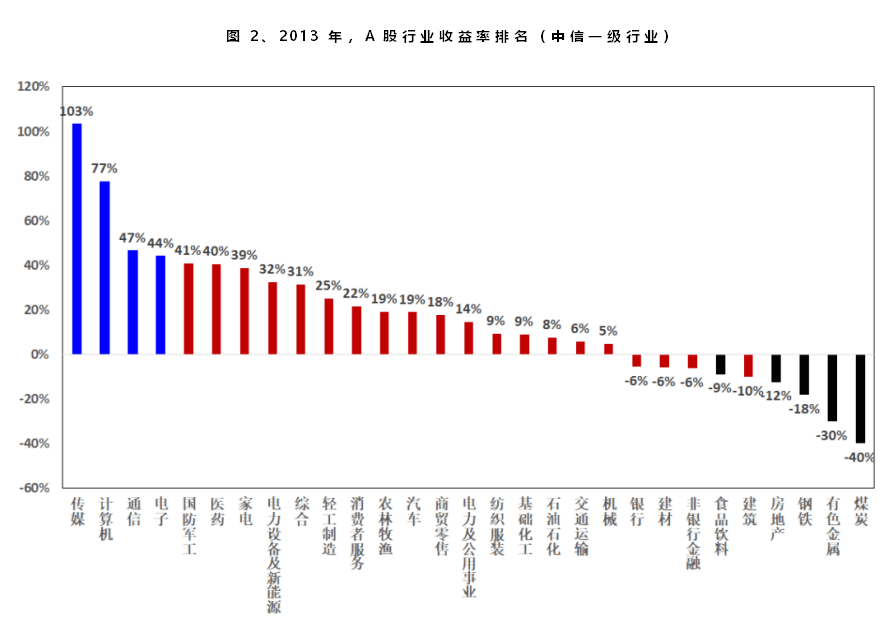

2013年,上证综指全年下跌6.7%,但板块之间却呈现冰火两重天的状态:一方面,TMT涨幅居前,其中传媒和计算机的涨幅分别达到103%和77%;另一方面,和经济基本面相关的煤炭、有色金属、钢铁、房地产等强周期行业大幅下跌,食品饮料等消费白马龙头则录得负收益。

大盘指数方面,一方面,代表创新转型的创业板指数全年上涨82%;另一方面,代表经济大盘和白马蓝筹的沪深300指数下跌7.7%,同样呈现出了极致的风格切换特征。

02 2013年,风口缘何 吹向了TMT? 如此巨大的风格分化,即使在以高波动著称的大A股,历史上也是较为罕见的,是市场对2013年多股力量交织、极为复杂的经济现实的一种理性映射,和务实选择:

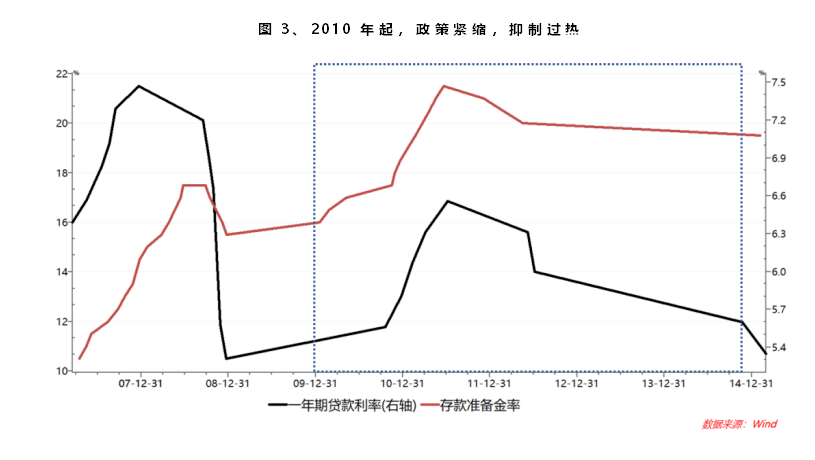

经济周期方面,2013年是政策紧缩的最后一年,大家对经济前景的悲观达到极致。大家知道,为了走出2008年百年未遇的金融危机,2009年国家推出了“四万亿”刺激计划。客观地来讲,这些刺激“挽狂澜于既倒”,但也因力度拿捏不当造成了经济的全面过热。2010年开始,为了抑制经济过热,开始进行政策紧缩,包括加息、提高存款准备金率至最高水平等(图3)。

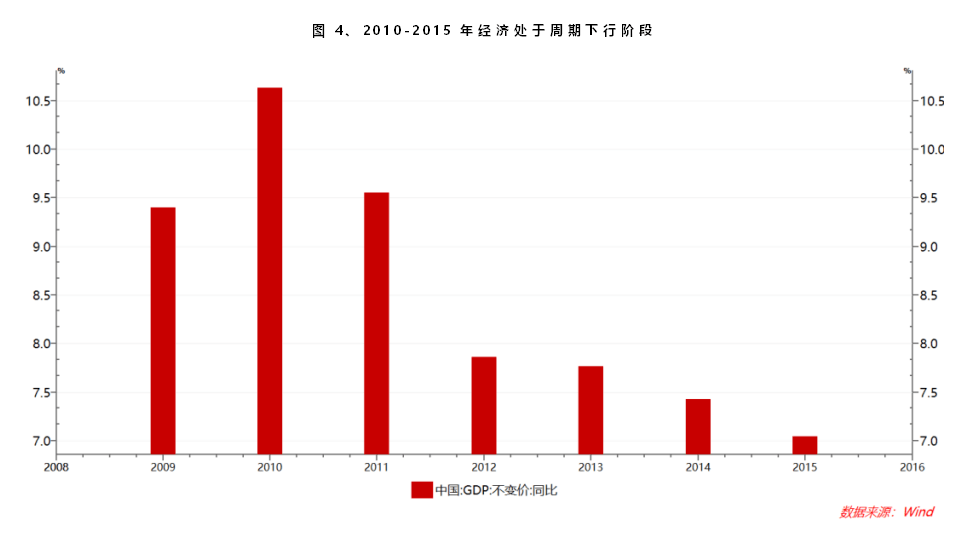

受此影响,2010年起经济增速连年下降,经济快速降温(图4),2012年增速已经降至8%以下。2013年是经济降温的第4年,基建、地产、投资、消费全面降速。这些措施长期来看是有利的,着眼于经济的长远发展,但短期内确实会影响经济增速。由于股市价格发现存在“膝跳反应”,更着眼于眼前和可预见的边际变化,很难提前反映中长期经济走势。再叠加悲观情绪和预期的线性外推和放大,导致2013年市场对宏观经济大盘的悲观预期,达到极致。

政策导向方面,依靠投资、地产拉动的“旧模式”已死,改革和创新成为唯一出路。基于对“四万亿”的深刻反思,人心思变,朝野上下快速形成共识:依靠大水漫灌、投资拉动、举债发展的旧模式走不通,必须要走新路。而这条新路就是依靠改革和科技创新,实现经济转型。从过去一味追求速度,到追求高质量发展。

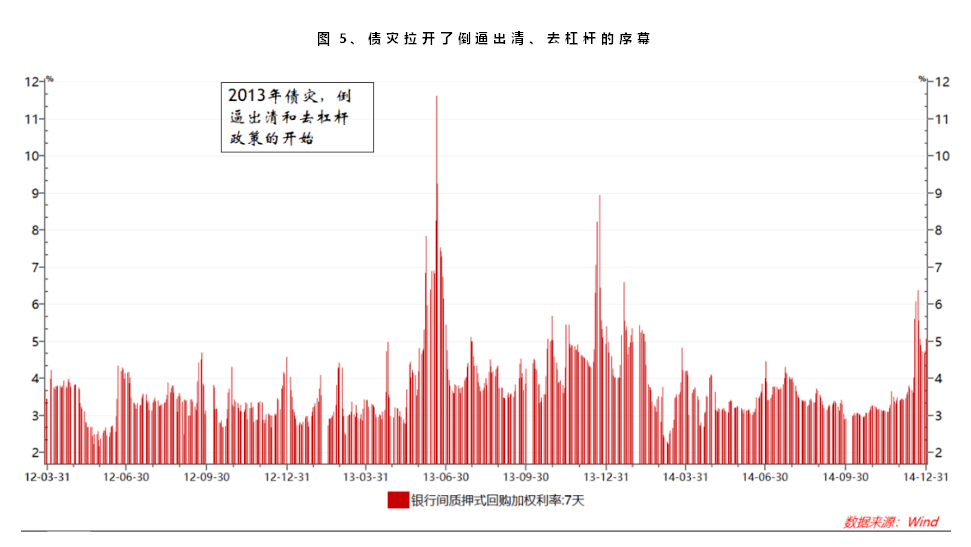

一个标志性的事件,就是2013年债灾,拉开了“倒逼出清和去杠杆”的序幕。2013年3月份,监管机构发布8号文,将非标纳入监管。4月份监管风暴来袭,重点查处债市老鼠仓,打击资金“空转”,加剧了债市流动性紧张。6月份,货币市场流动性紧张达到历史性高点,资金利率、债券收益率脉冲至历史极高水平(图5)。而监管部门坚持底线,没有如以往释放流动性,震撼市场。市场开始相信,旧模式已死,这次真的不同。

周期下行,流动性紧缩,以及产业周期下行,几个因素共振下,2013年的白马蓝筹遭遇戴维斯双杀:

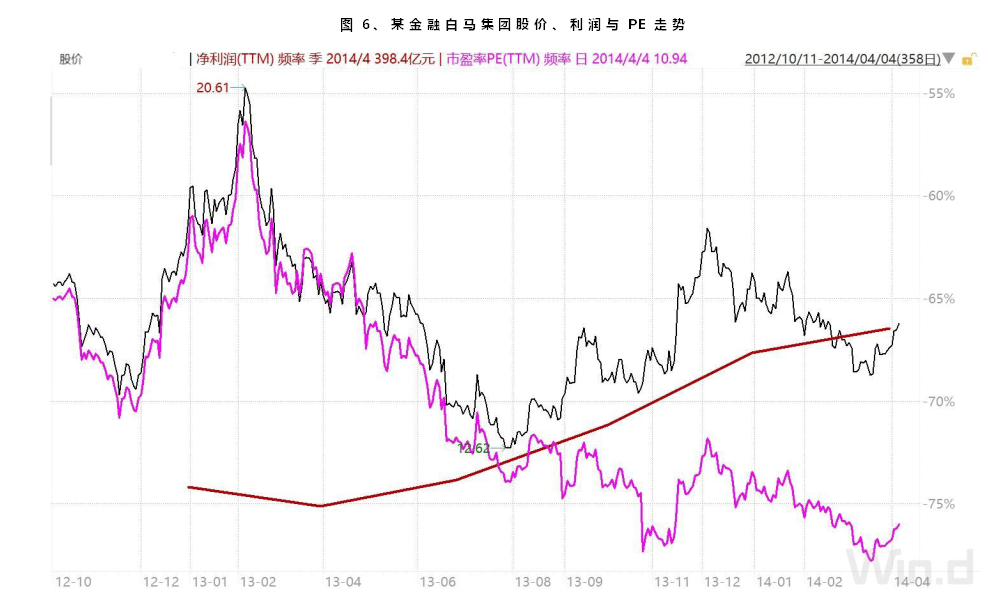

周期股:由于大宗商品价格暴跌,煤炭、钢铁、有色金属等板块盈利暴跌,甚至巨亏,相关股票跌幅居前;房地产产业链:周期下行+宏观调控打压,使房地产行业进入冰点,“房地产黄金时代已过”成为当时Consensus。通缩心态下,手握巨额土地的头部开发商资产负债表受到较大的冲击,普遍陷入流动性危机,跌破净值。家具、建材、工程机械等房地产上下游出现较大调整。白酒:塑化剂风波+八项规定打压下,白酒为代表的食品饮料2013年大跌,估值降至历史低点;其他白马龙头:虽然盈利也在增长,但对经济大盘处于极端不确定性的情况下,股价继续调整,整体处于压估值状态。比如,某知名金融集团,2013年净利润持续增长,但估值却由2013年初20倍降至年末最低10倍左右(图6)。此外,创业板推出后,承载了全社会的转型和创新希望。增长现实至暗,创新想象无限,导致资金从传统行业,流向TMT和创业板。而存量资金市场特征下,资金要吃饭,要生存,就必须寻找最具确定性的板块,抱团取暖。几个因素叠加下,创业板和TMT就成了资金抱团取暖的对象,共同演绎了2013年波澜壮阔的科技大行情。

03 2023年,科技行情, 东风是否具备? 开年不久,ChatGPT横空出世。这一概念“天生丽质”,自带“王者光环”,天然具备了“年度主题”的所有内在条件:

突然性:一项毫无征兆的新技术、新突破出现,形成了最大的预期差,是游资的最爱;颠覆性:ChatGPT在推动人工智能突破方面,颠覆了传统认知。一般来说,新技术颠覆性越强,越能说服资金放弃质疑,无脑入场;持续性:从ChatGPT,到GPT3.0、4.0,模型密集迭代,功能不断强化,热度持续不散。而持续性是年度主题关键条件,否则就是昙花一现;出圈性:ChatGPT推出以来,顶级大V纷纷下场点赞,包括马斯克、盖茨,国内如王兴、周鸿祎、李彦宏等,Google、百度等斥巨资入局。大V、大资金具有极强号召力,带动概念出圈,在各类主题竞争中获得最大资金认可。除了ChatGPT概念自身足够”给力“之外,接近于2013年的大环境,也推动着资金涌向TMT等科技板块:

经济周期方面,“谨慎”惯性和“通缩”心态仍较严重:大疫三年对经济造成了巨大的下行冲击,2023年也是下行周期的第四年。开年以来,经济确实存在一定报复性反弹,但巨大惯性下,市场和社会对经济前景,仍持有较严重的”谨慎“和”通缩“预期。市场和社会对就业、人口等热点问题存在焦虑,市场鲜少有人相信2023年经济将开启新的周期。

2023年1-2月份经济数据也显示,经济确实在复苏,但缺少一点市场预期中的”报复性“,3月PMI较上月回落,房地产复苏滞后于预期。人流量虽然恢复较快,但消费却未同步复苏。在此情况下,”困境反转“和”经济复苏“逻辑受到较大冲击,线下消费、周期板块等出现明显回调和资金流出;

宏观政策:整体仍偏稳健和克制。开局之年,市场对稳健大原则下的政策尺度还是有一定期待。但从财政赤字率、地方专项债,以及近期的房地产政策角度看,政策立场表现出更强的“定力”。这对中长期经济增长无疑是有利的。过去数年的经验表明,任何的宽松预期和政策“施压”,都无法冲击这种定力,更多地是市场的”自作多情“。稳健克制的政策基调下,市场对于经济基本面相关的板块兴趣不大,未来资金仍可能从这些板块流出,寻找确定性和正向预期差

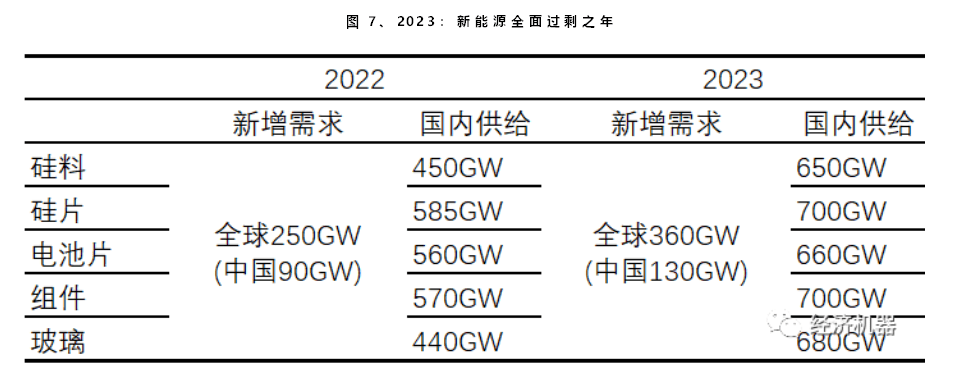

自下而上看,”主流板块“短期风口不再。以白酒为代表的核心资产板块,仍处于2017-2020年大周期(2021年2月见顶)之后的估值消化阶段。再加上周期下行压力,未来1-2年内,核心资产短期难有风口。医药板块,一方面受到去年疫情扰动,另一方面,医保大池子在下行周期中只能更紧,带量采购短期难以松绑,整体板块难有大的机会;新能源处于需求下滑和供给激增带来的”全面过剩“阶段,最坏的情况仍未到来,大的机会开年在2024年之后(图7)。

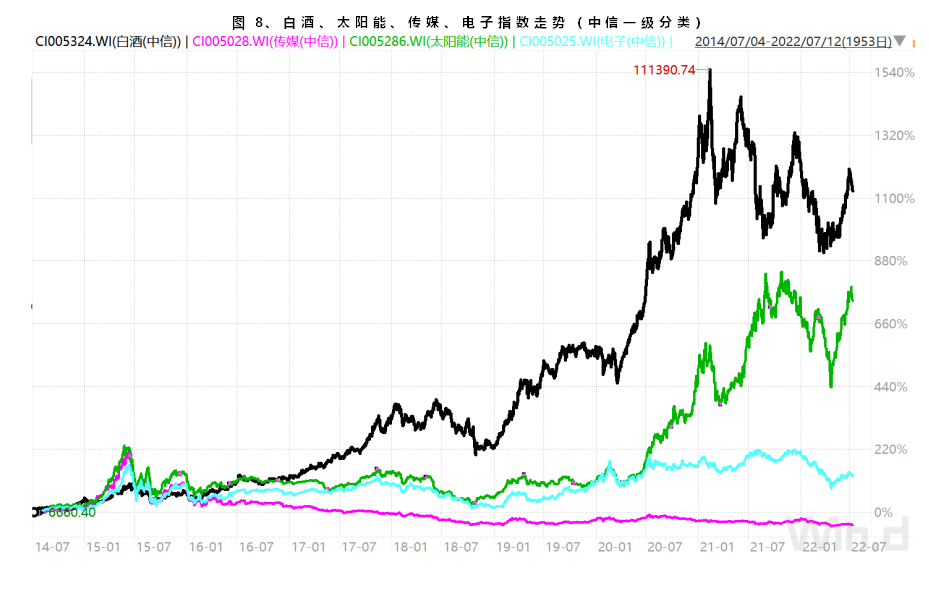

另一方面,以传媒、电子、计算机为代表的TMT过去数年调整充分,筹码清洗干净。从博弈角度看,要想让大资金追捧,一个先决条件是,前期筹码必须清理干净,这样突破才不会遭遇阻力。过去数年,核心资产、医药和新能源轮番唱主角,而传媒、电子等板块持续资金流出,板块表现常年倒数(图8)。这意味着市场预期较低,容易形成正向预期差,再叠加ChatGPT超级利好,自然成为阻力最小的方向。

当然,任何一段时期的市场环境都是独一无二的。虽然整体有2013年的影子,但肯定不会完全相同。比如,复盘看,2014年下半年,政策开始宽松,2015年起经济开始触底反弹,但站在当下,我们能说2023年,稳健政策大周期已经接近尾声吗?

再比如,2013年市场对改革创新为代表的创业板充满憧憬,但2016年之后创业板泡沫破灭也让一部分人损失惨重。站在当下,我们也不需要2014-2015年级别的泡沫牛市,其破灭造成的伤害仍未远去。经历过”泡沫狂欢“与”破灭“之后,投资者往往会更“理性成熟”,一个ChatGPT就让我们再次复现2013-2015年级别的科技大行情的机会显然不大。

因此,站在当下,ChatGPT带来的科技狂欢大概率仍未结束,仍可积极参与。但也要保持清醒,可以与情绪共振,但切记不要“入戏太深”和形成信仰,参与之前应设置好严格的交易纪律。