| 送交者: Fremont[♂☆★★声望品衔11★★☆♂] 于 2023-06-02 12:35 已读 677 次 1 赞 | Fremont的个人频道 |

事件

据彭博社2023年1月27日报道,在本周五(27日)于华盛顿结束的会谈中,美国政府与荷兰和日本达成协议,限制向中国出口一些先进的芯片制造设备,荷兰光刻机巨头ASML在1月29日证实了,“政府之间已达成协议,该协议将专注于先进的芯片制造技术,包括但不限于先进制程的光刻系统”。在协议正式生效前,荷兰、日本政府还需细化相关具体内容,并付诸立法程序,实际落实计划可能需要数月时间。荷兰ASML、日本尼康和佳能是全球光刻机领域主要玩家,日本还拥有TEL等重要设备企业。美、日、荷代表了全球半导体设备的主流供应地区。

三方协议签署原因

2020年开始美国对中国的限制越来越大,为了缓解美国制裁的压力,中芯国际和华为则利用日本以及荷兰的设备构建了数条非美产线。非美产线中除了我们熟知的荷兰ASML光刻机以外,日本的尼康也能生产浸没式光刻机,日本TEL是能够取代美国AMAT,LAM关键设备的唯一厂家。所以,利用荷兰与日本构建的非美产线是过去可以规避美国技术封锁的办法。

美国也意识到了这一点,2021年美国人工智能国家安全委员会(“NSCAI”)向美国国会提供的756页报告中提到,美国要想在半导体产业保持全球领先地位,应设法妨碍中国进口光刻机等尖端芯片生产设备,并考虑与荷兰和日本“协调”制定“推定拒绝”(presumption of denial)的政策,以此限制中国半导体的发展。本次美日荷三方会议,协议基本上围绕2022年10月7日美商务部BIS出台的新规,限制中国对先进制程范围(16/14nm FinFET,GAA及以下逻辑、128层及以上NAND、18nm及以下DRAM)的芯片制造设备获取,BIS新规的漏洞就是中国过去依赖的去美化设备,而在此次美日荷协议中将全部堵死,三方协议的达成正式宣布非美产线的办法正式破产,未来想实现先进制程只剩下国产设备这一条路。

对中国未来设备购买的影响

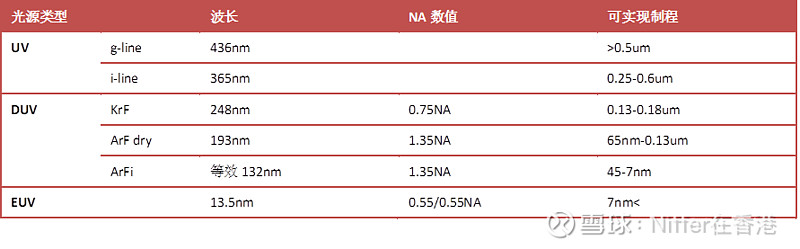

市场关注点主要聚焦DUV光刻机能否对华销售。因为光刻机的产品类别并不是以多少纳米工艺节点来界定,以ArFi光源浸没式光刻机来说,它能涵盖45-7nm的工艺节点,ArFi的DUV光刻机的工艺节点显然与BIS针对14nm以下对中限制的规定出现了矛盾,但如果禁止ArFi DUV,那国内的所有45nm以下芯片则都无法生产。

对此,ASML可以根据型号来出货,不同型号有许多通用的硬件与软件,但可以实现不同制程,比如最先进的NXT2050 DUV光刻机可以做到7-5nm (7nm以下的制程是EUV+DUV完成的并不是由EUV单独完成,EUV在7nm以下主要是刻最困难的金属层,其他层还是由DUV来完成,5nm以及3nm还需要再加上SADP的多重曝光技术)。此前在EUV禁令后,中国产业界寄希望于部分较先进的ArFi DUV,通过工艺改良实现14纳米甚至更先进的制程,今后该部分较先进的DUV也会被禁运。未来ASML在交货前会采用硬件降级或软件锁定方式,限制部分机型的特性,例如降低光刻机套刻精度,以限制多重曝光的实现,以确保该设备未来不会拓展到更高的工艺制程。2021年交货给中芯南方的2台ASML NXT2050CI将成为仅剩的先进工艺的光刻设备,但这两台最多1k的7nm产能远远不够,相比下台积电一家的7nm产能就超过140k。

除了ASML,本次谈判尼康也被纳入重点,因为尼康也具备ArF immersion的出货能力,其2020年浸没式光刻机有14台订单,2021年7台,2022年4台,这20多台浸没式光刻机的主要客户就是Intel,SMIC与华为。

这次美日荷谈判以后,ASML和尼康一律禁止再向中国出口能生产14nm以下制程的光刻机,产业内人士与设备商确认,目前国内的28nm光刻机交货不受影响。由于目前国产光刻机进度落后,所以未来很长的一段时间国内将面临无先进光刻机可用,未来数年中国最先进的芯片工艺将很长时间停留在7nm。

国产设备完全替代能否走通?

目前中国2022年最新装机的晶圆厂中芯京城28nm产线,第一期的国产化率也仅仅只有25%,2023年的新招标,在政府的要求之下最多也只能将国产化率拉到45-50%,这50%都属于相对容易攻克的部分。

在政策要求下,尽量提升国产化率将导致产出良率大幅下降,以中芯国际为例其28nm含美线良率再85%左右,而25%国产化率的非美线不到7成,最终可能提高到75%。专家预计,如果国产化率进一步提升到50%,良率大概率会降至60%左右,对比台积电28nm良率96%,而代工厂通常需要80%的良率才能盈亏平衡。国产化带来的是代工厂在28nm以下制程面临长期亏损,28nm占全球芯片数量的70%但只占全部价值的10%,企业依赖自身盈利难以支持长期亏损投入,因此需要大量政府补贴以及大量政策扶持的贷款以维持现金流与利润。

国产光刻机:目前中国只有上海微电子SMEE在制造光刻机,其他设备或多或少有demo样机,但至今没有ArF dry与ArFi 的样机,甚至在上一代的248nm的Krf光刻机也鲜有耳闻。几年前SMEE所谓90nm的SSX600通过验收,然而事实是SSX600除了认证时开机运行了,但没跑产线,没有量测,没有上下道的工艺配合,最后芯片合格率、良率都是未知。SMEE对外宣传能用在28nm的SSX800,即193nmArF准分子激光浸润式光刻机,本计划2022年底出样机,但至今未有进一步消息。业内人士认为,倘若目前倾全国之力,一切顺利的情况下,我们在2030年“有机会”有国产光刻机生产28nm的芯片,之后才能够去进一步突破先进制程。

清洗,去胶设备:清洗和去胶设备是当前门槛最低的设备,但最关键的环节还是得用迪恩士,Disco等进口设备。去胶设备目前只能做到50%的国产化率,已有国产去胶机,性能已经接近Disco与LAM,但国产化率也只能拉高到70%,剩下的30%尚无法替代。

刻蚀:中微宣传的刻蚀能做到5nm,但这5nm只是CCP介质刻蚀里的十多种设备中最容易的普通通孔刻蚀,整个芯片不论前后道制程ICP与CCP一共接近30种刻蚀设备,中微与北方华创只能做最容易的那1/4,其中最简单的能做到5nm,剩下门坎较高的还是被LAM、AMAT、TEL所垄断。

其他:整个芯片工艺最困难的除了光刻机和刻蚀外,还有薄膜沉积、量测检测、离子注入、涂胶显影这几个关键环节目前国产完全无法突破,差距较大。这些可能最快5年时间才能打通国产28nm的生产。

结论

短期国产替代更加迫在眉睫,将是主线。中期来看,中国科技企业的发展也将受限。以华为为例,1月31日据彭博社报道,美国政府正在考虑切断美国供应商与中国华为之间的所有联系,禁止包括Intel和高通在内的美国供应商向华为提供任何产品。华为云计算在2022Q3开始因为缺芯停滞不前,而Intel与AMD无法供应服务器CPU的话云业务增长将戛然而止;华为在美国制裁后扫货的台积电7nm的天罡基站主控芯片已全部用完,2023年新的基站将全部采用自制的14nm芯片,倘若我国14nm无法继续生产,竞争力将逐步下降;汽车业务在没有机器学习,高性能智能座舱芯片的情况下也是巧妇难为无米之炊。

长期来看,我国与美国的芯片代差将逐步扩大,即使在7年后实现28nm全国产,也与当前的2/3nm差了6代,在此基础上又需要常年累月去迭代突破14nm以下的先进制程,届时恐怕非硅基芯片或量子计算等新技术都已开始商用部署。

投资建议

本次美日荷三方协议将进一步限制中国半导体发展,风险大于机遇。回溯美国限制中国半导体的历程,不难发现背后都有限制华为的影子,本次制裁之后,华为无芯可用的局面将更加紧迫,因此需谨慎甄别与华为关联度高的投资项目。

本次制裁作为补缺10月7日美商务部新规的最后一环,进一步限制了中芯国际14nm生产,因此过去试图通过建设的非美产线及相关项目将受影响。此外,中芯的 14nm 过去基本服务于制裁名单上的企业,依托中芯先进制程的国内信创大芯片玩家如龙芯,海光以及海思和部分AI 芯片设计公司也将受到影响。

建议关注日本厂商领先,并有机会实现国产替代的设备/材料环节,如涂胶显影设备、测试设备、扩散/热处理设备、光刻胶、抛光液等。同时继续关注成熟制程和特殊工艺的,我国在28nm及以上的工艺和技术尚不受限制,仍有较大市场空间