| 送交者: 寰球[★★★≡愛☭國≡★★★] 于 2023-06-05 21:18 已读 613 次 | 寰球的个人频道 |

摘要

年初以来,美国经济韧性持续超预期,但东亚经济体对美出口却普遍回落。相比以往,美国经济的“外溢效应”明显弱化。那么,后疫情时代,美国进口需求结构有哪些变化,谁又从美国经济的韧性中获益了?

热点思考:美国经济对亚洲的“外溢效应”——谁从美国经济韧性中受益了?

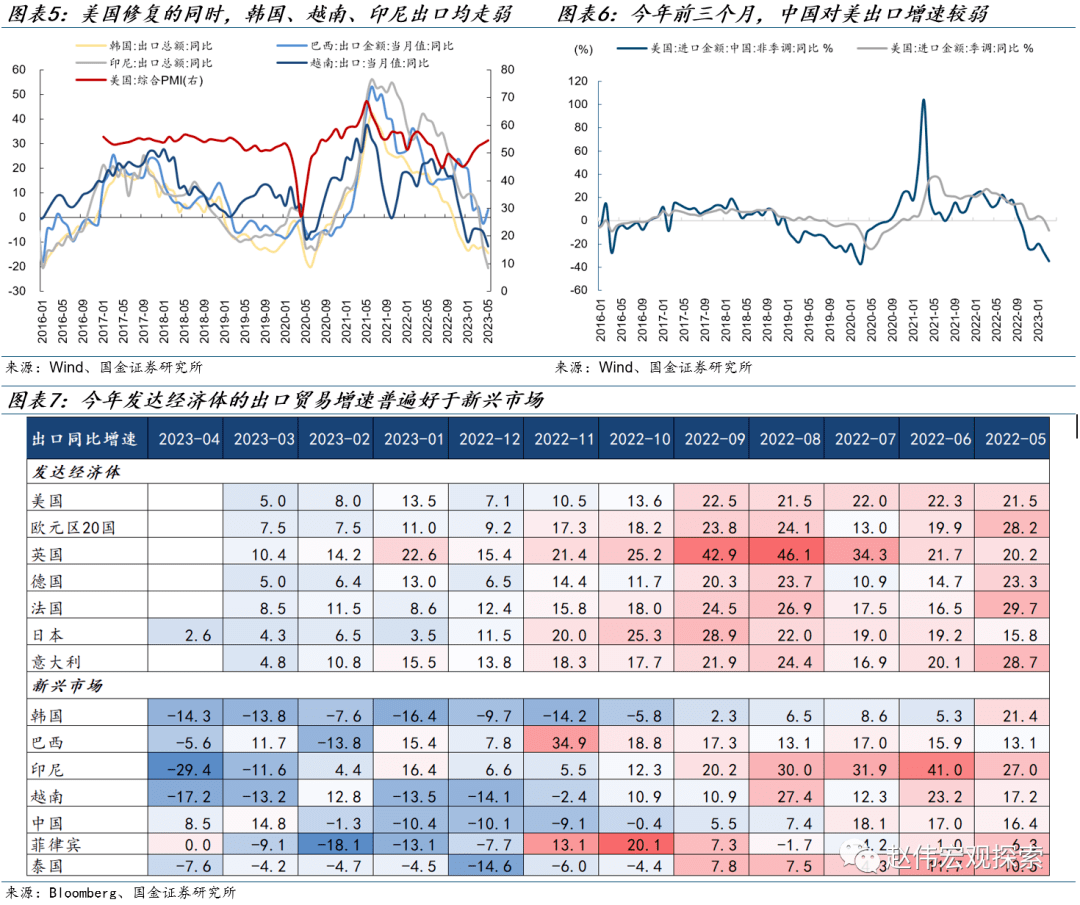

今年以来,海外经济的典型事实之一是美国经济的韧性,但其对新兴国家的贸易拉动效应有所弱化。一季度美国GDP增速有所放缓,但消费增速仍有反弹,商品消费增速由去年四季度的-1%升至6.5%,综合PMI连续5个月回升,但印尼、越南、韩国等新兴经济体出口增速却接连走弱,越南对美国出口3月份降至-20%,印尼则下滑至-35%。中国总出口增速虽然维持高位,但对美国出口增速连续9个月负增长。

哪些国家和地区从美国经济韧性中获益了?后疫情时代,美国进口需求更多地转移到了欧洲和北美(加拿大、墨西哥)。欧洲主要受益于美国耐用品消费需求的激增,其中德国份额抬升幅度最大,主要集中在高科技产品、资本品、汽车等高值消费品等;北美则受益于美国石油进口的转移,主因是疫情后美国能源进口由欧佩克等远洋海运地区转移至美国近岸,俄乌冲突后,加拿大、墨西哥两国进一步替代了俄罗斯原油的份额。

展望未来,美国的需求结构决定了哪些经济体能从美国经济韧性中获益。随着美国消费结构转向非耐用品,结合库存周期的位置看,美国经济韧性的受益对象将可能从欧洲发达国家转移到轻工业和日用品出口国。从美国消费来看,美国耐用品消费需求正在回落,必选消费仍有增长;从库存视角看,美国总库存虽高,但服装、食品、杂货等日用商品去库存压力已明显降低,同样指向非耐用品的进口需求。

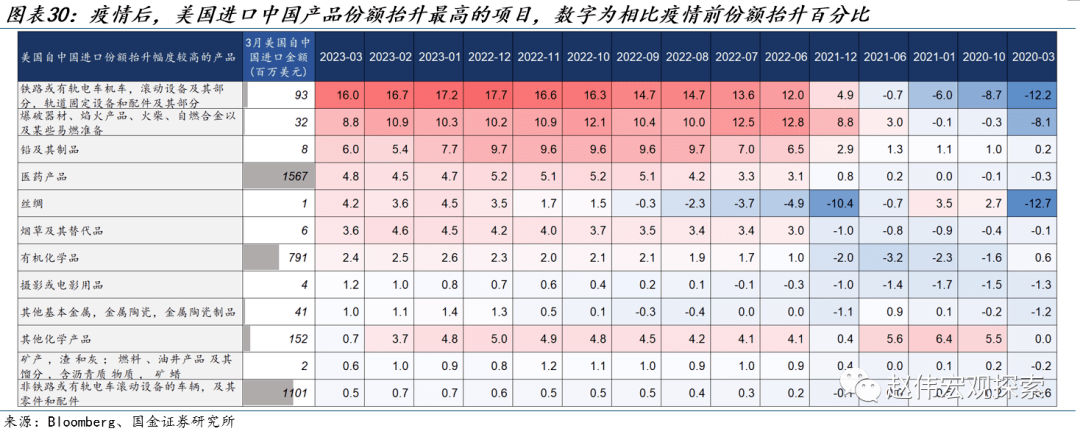

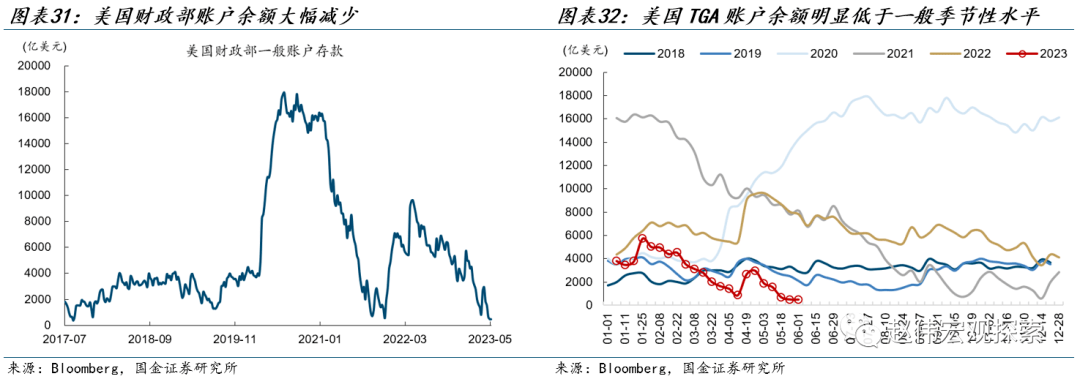

中国还能从美国经济韧性中获益吗?中国的受益产品集中在两个领域,一是中国出口份额依然较高的低值日用商品;二是疫情后,中国份额快速上升,且其他新兴市场难以替代的产品。从前者来看,美国对中国依赖度较高的非耐用产品有:雨伞(中国出口占比超90%)、羽毛制品(68%)、玩具(67%)、纺织品(43%)等。从后者看,疫情后,中国对美出口份额快速上涨的产品集中在铁路、有轨电车机车(份额上升16%)、爆破器材及焰火产品、铅制品等。

海外基本面&重要事件:美国达成债务上限协议,制造业PMI收缩,劳动市场仍紧张

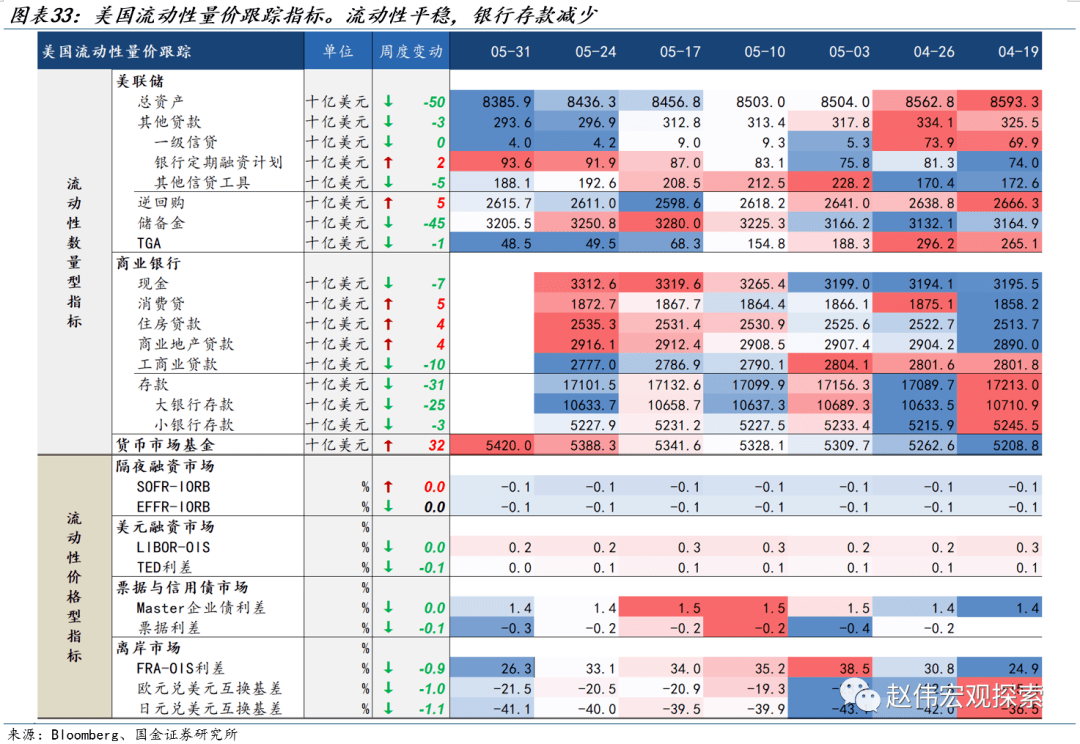

美国达成暂停债务上限协议,违约风险解除。本周五(6月2日),美国两党债务法案《2023财政责任法》顺利通过众议院、参议院投票程序,最快将于美国时间6月3日签字生效,美国债务风险基本得以解除。另一方面,美国财政部资金余额仍减少,截至5月31日,TGA账户余额减少至485亿,明显低于季节性水平,美国主要流动性指标仍处于宽松区间,银行贷款有所回升。

美国制造业PMI延续收缩。5月,美国ISM制造业PMI录得46.9%,低于市场预期值47%,前值47.1%,回落0.2个点,连续第七个月萎缩。Markit制造业PMI同样回落,5月终值48.5%,前值50.2%。5月,ISM制造业

PMI

的五个子项中,生产和就业上升且均高于荣枯线,新订单、供应商交付和库存回落,制造业总体走弱的特征依然较明显。向后看,供给侧修复的空间已经较为有限。制造业PMI仍可能承压。

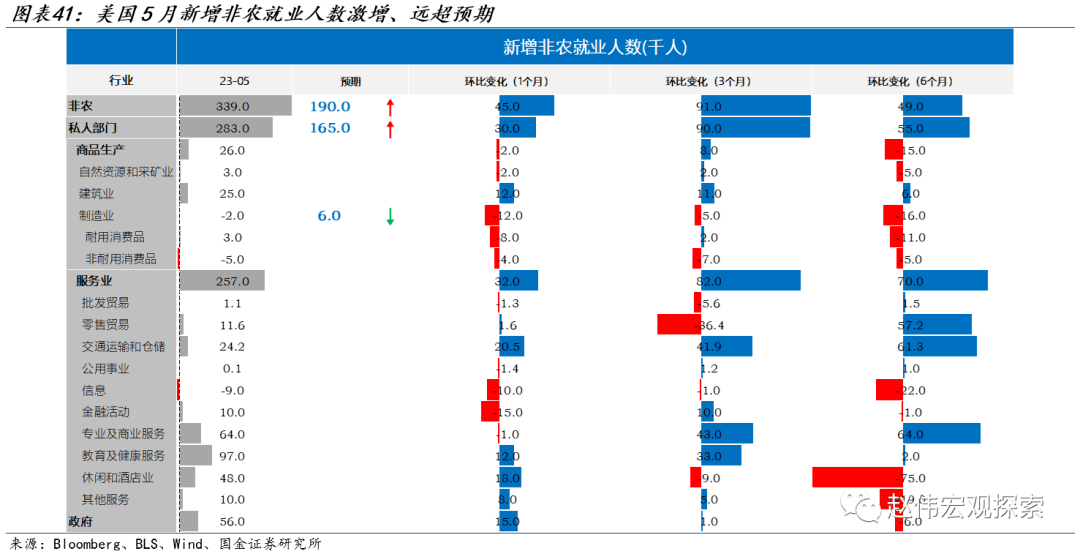

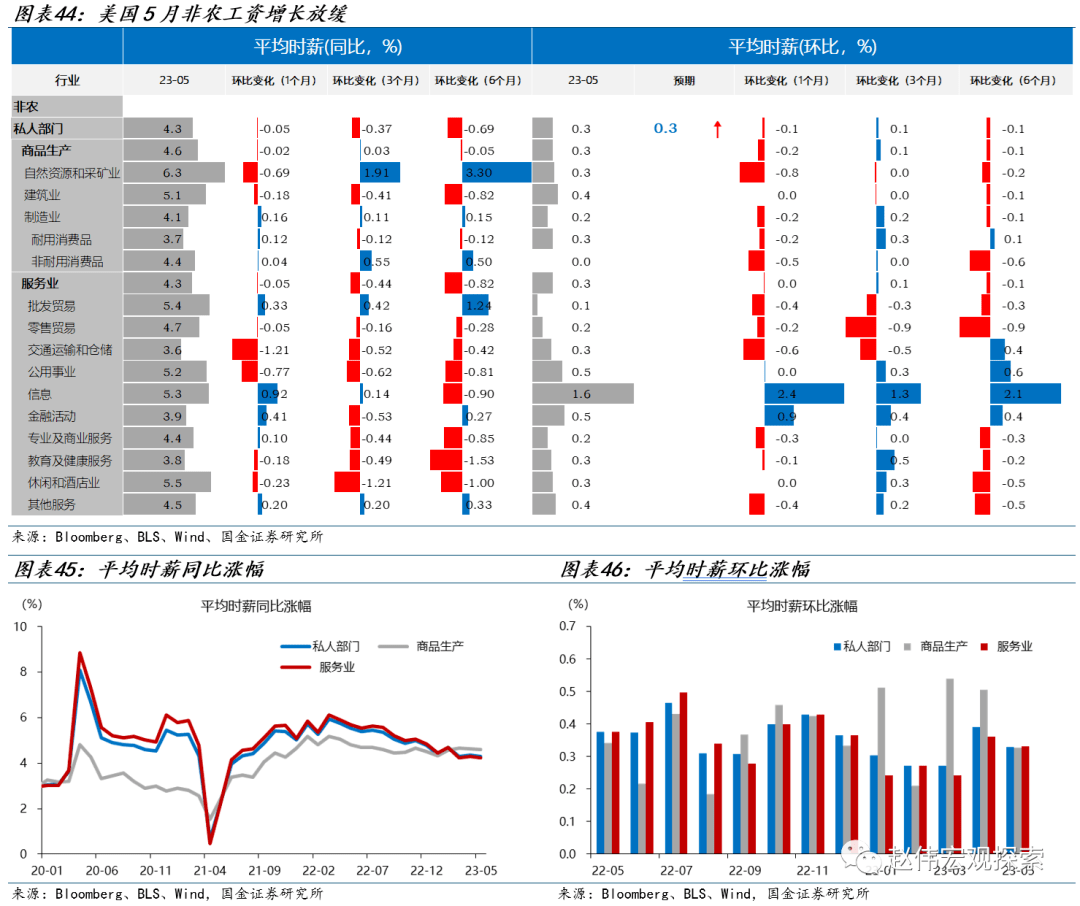

美国非农就业大幅超预期。美国5月新增非农就业人数33.9万,预期19万,前值29.4万,与前12个月平均增幅(34.1万)一致。其中,私人部门新增28.3万,预期16.5万,前值25.3万;制造业减少0.2万,预期0.6万,前值1.0万;服务业新增25.7万,前值22.5万。新增就业主要分布在教育及健康服务、专业及商业服务、政府、休闲和酒店、建筑业、交通运输和仓储等行业。

每周报告精选:

精选一:去通胀“下半场”,失业率能否保持低位?

疫后经济修复的特征,使传统周期分析框架面临挑战。2022年中以来,美国通胀压力持续下行,但失业率持续保持低位,衰退预期迟迟未兑现。时至2023年中,美国去通胀进入“下半场”,供给侧的修复接近尾声,需求侧将成为主导因素,周期的力量终将生效。

2022年中至今,美国经济处于去通胀的“上半场”,三个特征事实是:(1)整体通胀下行斜率较陡,结构上以商品去通胀为主,服务去通胀为辅,前者已基本完成,后者还处于早期;(2)以供给侧修复为主,需求收缩的贡献相对有限;(3)非周期性通胀持续下行,周期性通胀持续创新高。

美国去通胀进程正在进入“下半场”,其与“上半场”不同的特征有:(1)结构上从商品去通胀转向服务去通胀,通胀下行的斜率趋于平坦化;(2)从供给主导转向需求主导,通胀下行的幅度更加依赖于需求收缩的程度。(3)非周期性通胀下行空间不断收窄,周期性通胀开始下行。作为结果,通胀的下行将以劳动需求的收缩为前提,美联储更难平衡就业和通胀“双重使命”。

精选二:人民币破“7”,市场影响几何?

5月17日,离岸人民币再度跌破“7”的关口。年初以来人民币已在持续贬值,近期美元走强加速了破“7”的过程。近期,避险情绪升温、叠加美联储官员放“鹰”,美元快速升值,对人民币汇率形成压制。

经济复苏不及预期是近期人民币贬值的主因。中美利差倒挂加深下、资金的持续外流也有影响。第一,5月以来,疫后修复放缓、经济预期下修,花旗中国经济意外指数从5月1日的134快速回落至24。

短期来看,美元相对强势、中美利差倒挂延续、结售汇顺差减少,人民币汇率表现仍受压制。当前,市场贬值预期并不强,国内经济弱复苏的背景下,趋势性贬值或难出现;北上资金相对稳定,短期贬值对权益市场冲击有限。

风险提示

俄乌冲突再起波澜;大宗商品价格反弹;工资增速放缓不达预期;

报告正文

一、热点思考:谁从美国经济韧性中获益了?

今年以来海外经济体最显著的特征是美国韧性超预期,美国一季度消费增速反弹的同时、综合PMI回升,但东亚等新兴经济体对美出口却普遍回落,美国以往对全球的贸易拉动作用似乎较弱,美国需求结构有哪些变化,谁从美国经济需求的韧性中获益了?

(一)美国经济有韧性,但起到贸易拉动作用了吗?

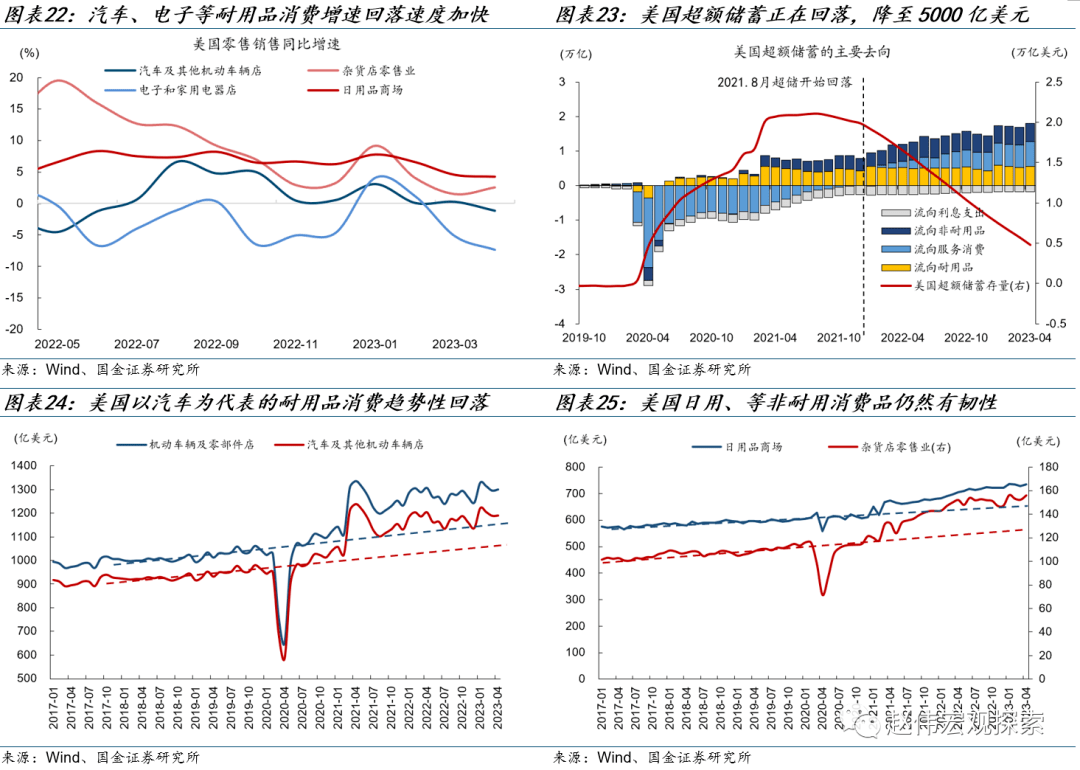

今年以来,海外发达经济体最突出的特征是美国经济韧性较强,多项数据表现超出市场预期。消费上,美国国内需求表现稳定,一季度消费增速仍有反弹,商品消费增速由去年四季度的-1%升至6.5%,其中耐用品消费较好,一季度增16.9%,非耐用品略弱,但环比也出现改善,服务消费在一季度同样回升至2.3%,消费拉动GDP环比增长2.5个点;美国一季度GDP增速虽回落,但终值由1.1%上修至1.3%;美国综合PMI连续5个月回升,5月综合PMI录得55;美国股市年初以来也明显反弹,纳指上涨24%,标普上涨9%。这些数据显示美国经济增速下降,但未明显失速,经济及需求仍然有较强的韧性。

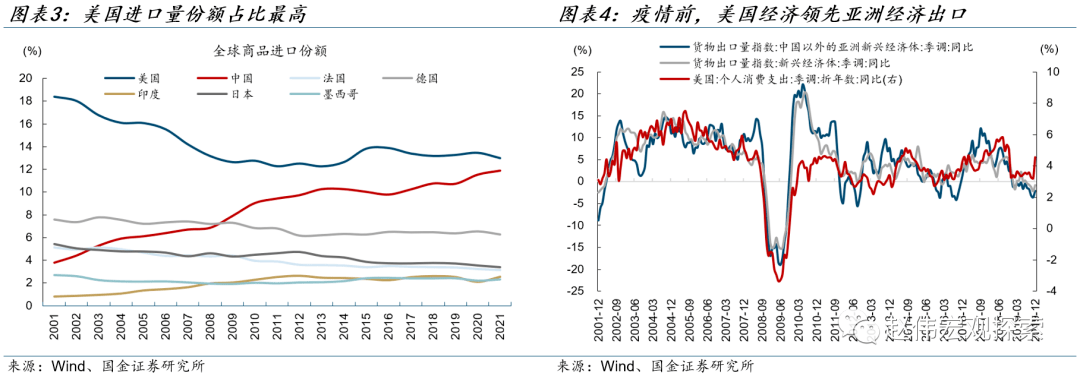

参考以往的经验,美国经济的韧性往往能起到贸易拉动作用,带动全球、东亚新兴工业国经济体的出口。从需求总量看,美国商品进口需求占全球总进口需求的13%,占比最高,中国进口需求占11%,德国占比6%,法国5%。美国进口产品类型也比较均衡,资本品进口占27%、中间品占23%、消费品占25%,使得不同类型的出口国都能从美国经济需求中获益。以往的周期中,美国经济往往领先新兴市场出口,带动全球贸易增长。

这一轮美国经济虽具有韧性,但贸易拉动作用并不强,尤其是对于东亚经济体而言。今年以来,美国的消费虽然反弹,但4月韩国出口增速下滑至-14%,巴西4月出口增速降至-6%,越南对美国出口3月份降至-20%,印尼则下滑至-35%。中国出口增速虽然高增长,但主要拉动来源也并非美国,以美国为代表的发达国家出口贸易增速也普遍好于新兴市场。可见虽然美国韧性较高,但对东亚国家在内的新兴市场拉动作用并不高,那么哪些国家或地区从美国经济韧性中获益了,美国疫后进口需求结构是否出现了变化?

(二)哪些国家和地区从美国经济韧性中获益?

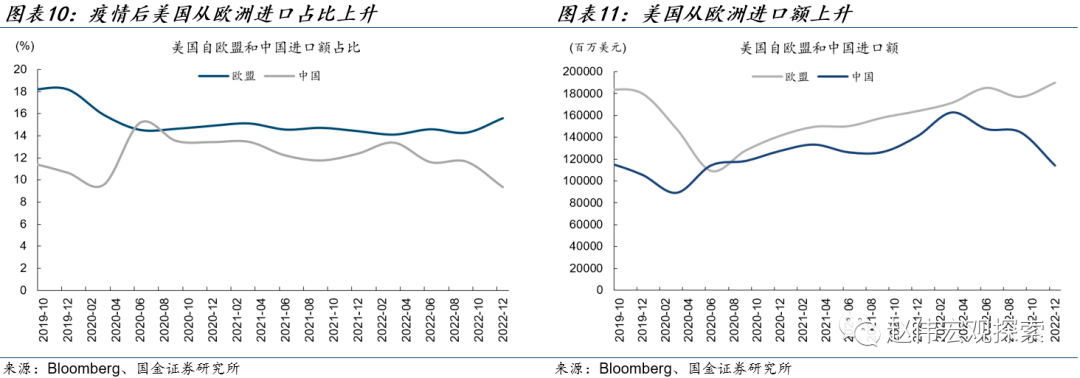

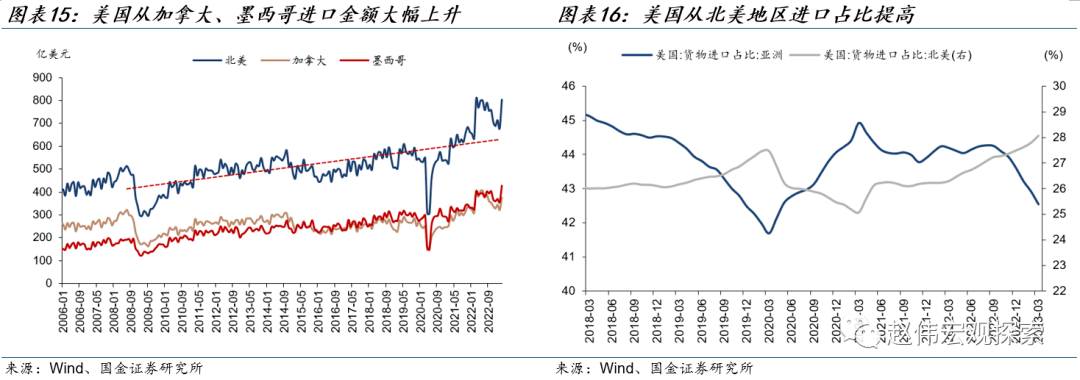

整体来看,疫情后美国进口需求更多地转移到了欧洲、北美(加拿大、墨西哥)。欧洲受益于美国耐用品消费需求,北美受益于美国能源进口转移。绝对量上,中国、墨西哥、加拿大是美国的前三大贸易伙伴,2022年,美国从中国进口5367亿美元,墨西哥4549亿美元,加拿大4377亿。从产品的分析可以发现,年初以来美国经济韧性主要的受益产品为高值耐用消费品、资本品等,传统的劳动密集型出口国、资源型出口国获益不明显,应当说美国的需求结构决定了谁能从美国经济韧性中获益,美国的消费耐用品需求依然在起作用。

具体来看,与以往不同的是,这一次欧洲发达国家从美国经济韧性中受益较大。地域层面,美欧之间的贸易紧密度疫情后有所上升,截至去年四季度,美国从欧盟进口货物占比由2020年的14%上升到16%;美国在欧洲的主要贸易对象有德国、意大利、荷兰、瑞士、英国等,其中德国贸易比重最高。

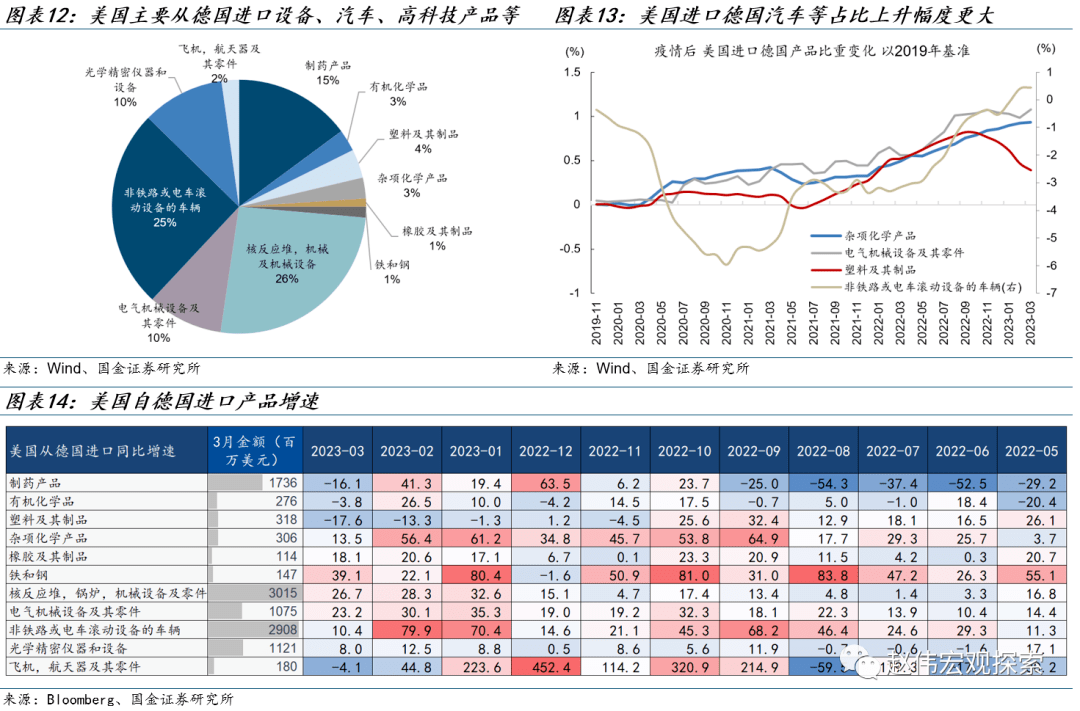

产品层面,欧洲的主要受益产品集中在高科技产品、资本品、汽车等高值消费品等。以德国为例,美国自德国进口产品中,机械设备占比26%,汽车及零部件占比25%,精密仪器设备占比10%。疫情后,美国进口德国的汽车、化学品、电气机械设备占比明显上升,汽车进口占比上升0.4%、电气机械设备及其零件上升1.1%。从单月增速看,美国进口德国汽车,电气机械设备,核反应堆、锅炉设备的增速仍然在两位数以上。

其次,北美地区加拿大、墨西哥从美国经济韧性中明显获益。美国进口两国产品的比重从疫情前(2019年2月)的26%提升到疫情后的28%,而从亚洲进口产品占比从疫情期间的45%回落至2023年3月的42%。美国自北美两国的单月进口金额上升到800亿美元以上。以单月金额估算,2023年,墨西哥已超越中国,成为美国第一大进口国。

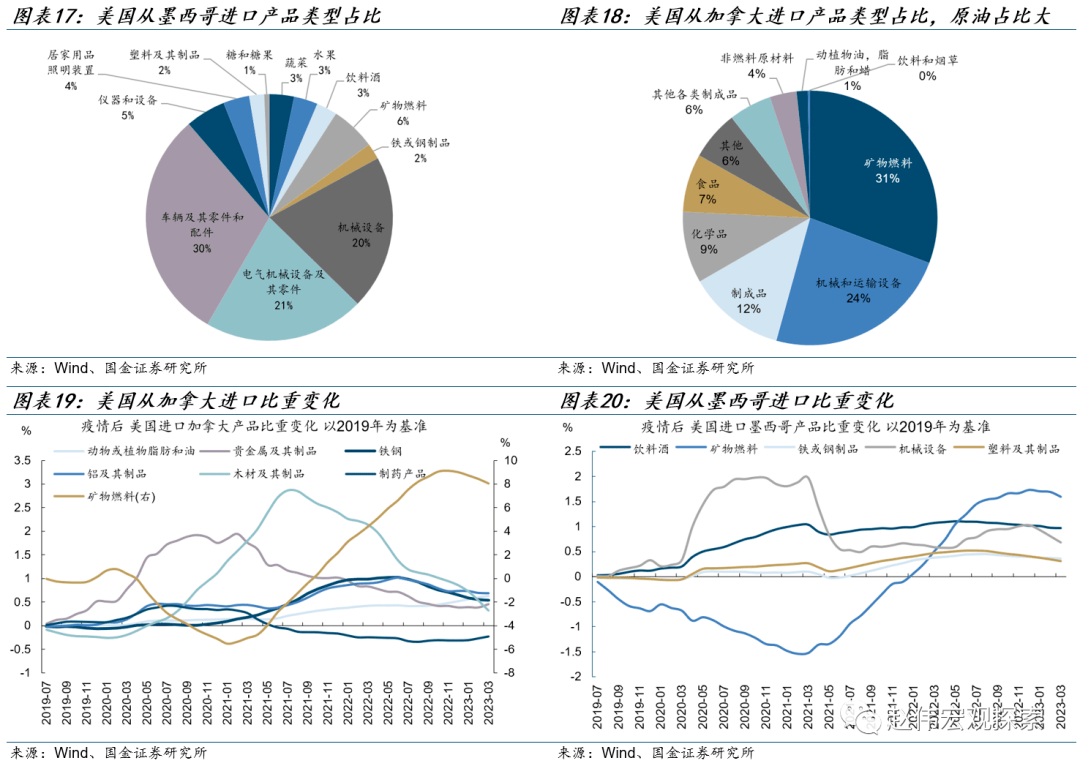

产品上,加拿大、墨西哥的原油、工业原材料受益最明显。从进口结构看,美国主要从墨西哥进口机械产品,化学品(肥料、肥皂等),动植物产品(咖啡、干果)等工业原材料和初级消费品,其中车辆及零件占30%、电气机械设备占比21%。美国主要从加拿大进口原油、原材料等产品,其中矿物燃料(原油等)占比最高,达31%,其次,机械和运输设备占比24%。以2019年为基准计算,疫情后,美国进口加拿大的矿物燃料(原油)比重上升幅度最大,相比疫情前提升了8%,进口钢铁、铝、木材等原材料也大幅上升。美国进口墨西哥的原油、原材料比重同样明显上升,矿物燃料比重提升约1.6%。

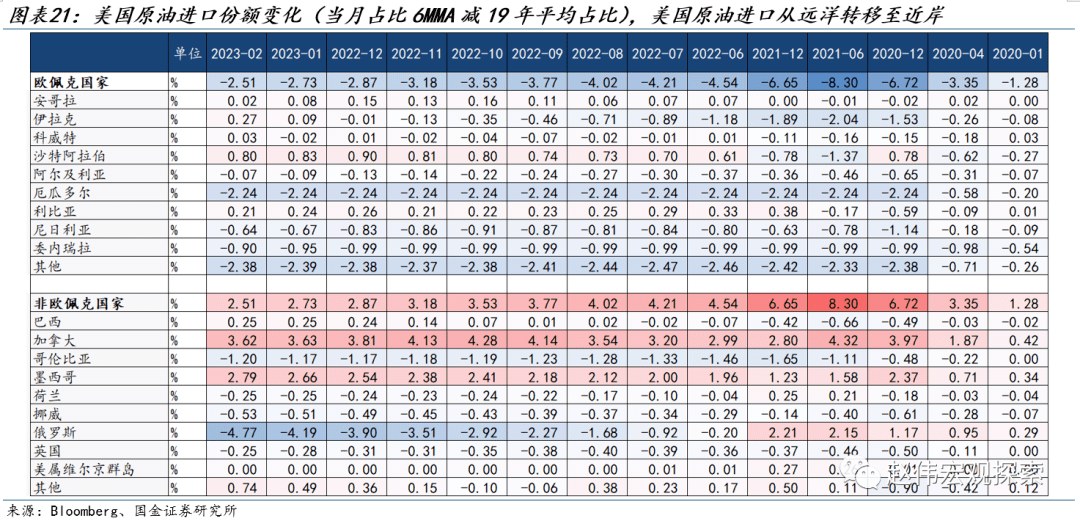

加拿大、墨西哥受益的主因是美国能源进口从远洋转移至近岸。疫情后,受到海运价格攀升及地缘政治的影响,美国大幅减少了欧佩克国家的原油进口量,增加了加拿大、墨西哥的原油进口比重,俄乌冲突后,美国进口俄罗斯原油大幅减少,2022年5月后,美国已禁止从俄罗斯进口原油,原油进口转移的趋势加快,使得加拿大、墨西哥两国获益明显。

(三)展望未来,美国经济韧性的受益对象会变化吗?

美国的需求结构决定了谁能从美国经济韧性中获益。今年年初以来,美国的消费耐用品需求依然在起作用,但随着美国消费趋势和库存形势的变化,美国经济韧性的受益对象可能会从欧洲发达国家转移到轻工业出口国。在此过程中,中国的受益产品集中在两个领域,一是中国出口占比依然较高的日用品类;二是疫情后,中国份额快速上升且其他新兴经济体难以替代的产品。

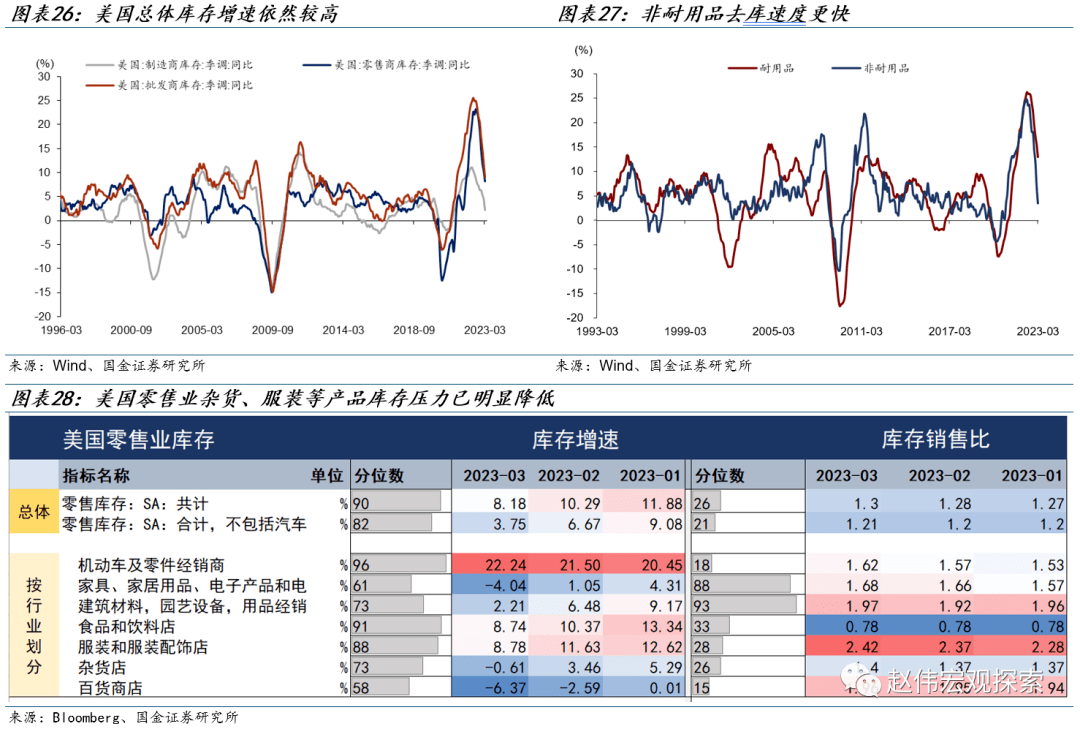

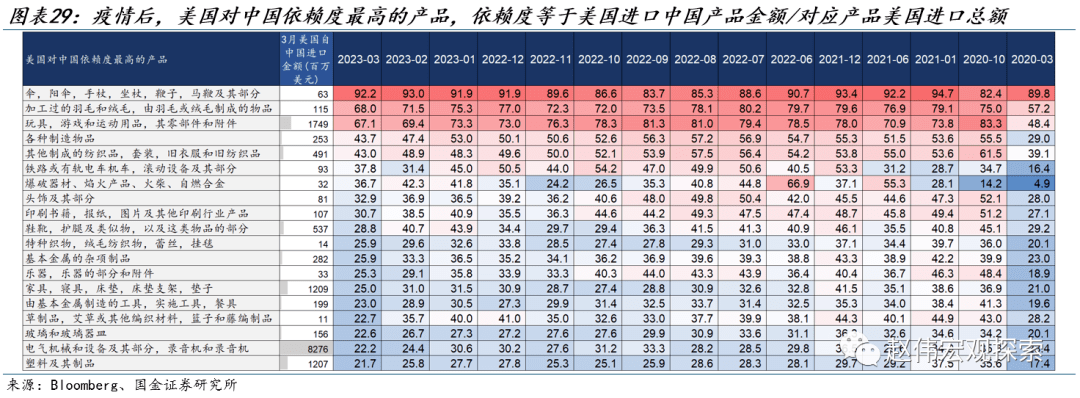

从美国消费来看,美国耐用品消费需求正在回落,必选消费仍在增长,指向低值日用品的进口需求将可能增长。美国疫情后消费的特征体现在耐用品消费增速更高,居民积累的超额储蓄及财政补贴支撑了汽车等大额耐用品的消费。但随着超额储蓄消耗,财政补贴减弱,耐用品的消费增速倾向于回落,日用、杂货等非耐用品的增长仍然有韧性,这可能将使美国的需求从耐用品类转向非耐用品类型。

从库存视角看,美国总库存虽高,但服装、食品、杂货等库存压力已明显降低,同样指向非耐用品的进口需求。疫情以来,美国库存增速大幅度上升,当前总体库存增速虽然仍高,但从具体产品来看,纺织制品、初级金属、杂货、服装等产品库销比已明显降低,非耐用品的去库进度更快,制造、批发环节的非耐用品库存增速已降至疫情前水平。

中国还能从中获益吗?中国的受益产品集中在两个领域,一是随着美国消费转向非耐用品,中国出口份额依然较高的日用品类将可能从中受益;二是疫情后,中国份额快速上升,且其他新兴市场难以替代的产品。从前者来看,美国对中国依赖度较高的非耐用产品有雨伞(中国出口占比超90%)、羽毛制品(68%)、玩具(67%)、纺织品(43%)等。从后者看,疫情后,中国对美出口份额快速上涨的产品集中在铁路或有轨电车机车(份额上升16%)、爆破器材及焰火产品(份额上升9%)、铅制品等。

二、海外基本面&重要事件

1、财政:美国达成暂停债务上限协议,违约风险解除

美国达成暂停债务上限协议,违约风险解除。本周五(6月2日),美国两党债务法案《2023财政责任法》顺利通过众议院、参议院投票程序,最快将于美国时间6月3日签字生效,美国债务风险基本得以解除。另一方面,美国财政部资金余额仍减少,截至5月31日,TGA账户余额减少至485亿,明显低于季节性水平,美国主要流动性指标仍处于宽松区间。

2、生产:美国制造业PMI延续收缩

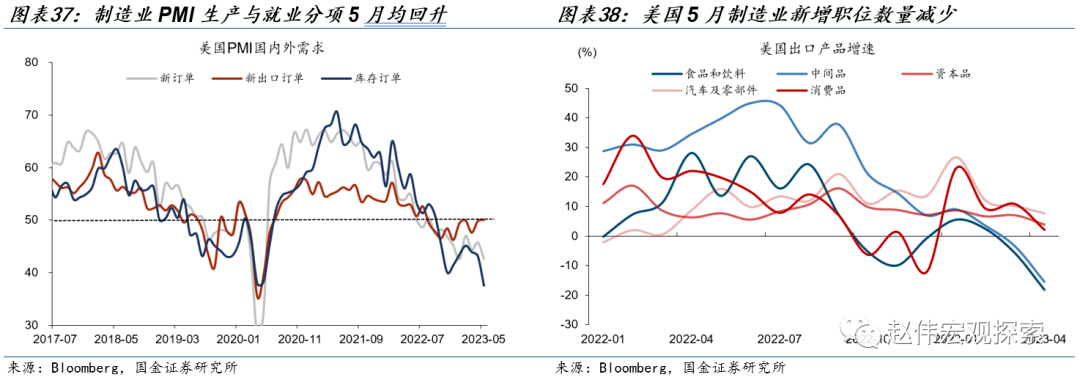

5月,美国ISM制造业PMI录得46.9%,低于市场预期值47%,前值47.1%,回落0.2个点,连续第七个月萎缩。Markit制造业PMI同样回落,5月终值48.5%,前值50.2%。5月,ISM制造业 PMI 的五个子项中,生产和就业上升且均高于荣枯线,新订单、供应商交付和库存回落,制造业总体走弱的特征依然较明显。

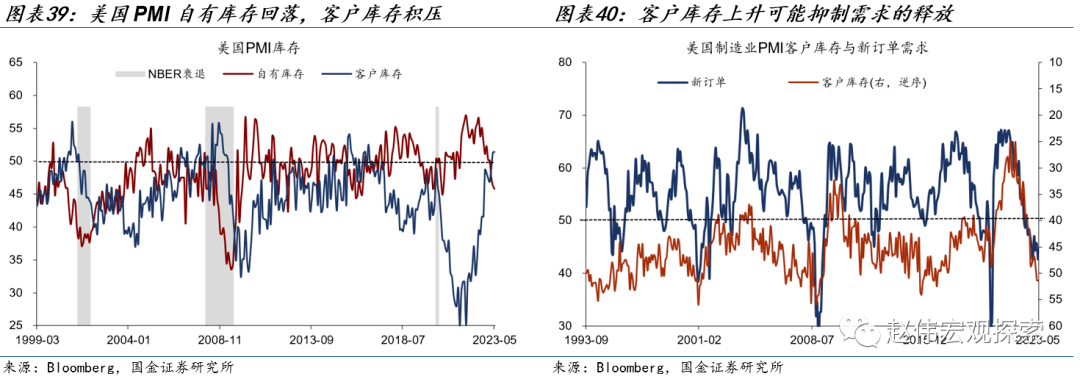

从制造业PMI反映的特征看,当前美国的经济状态更符合主动去库存的特征,但表现并不典型。一方面是,美国制造业PMI新订单反映的需求端仍然承压,自有库存回落,这与主动去库存相符;但另一方面是生产端却有改善,就业甚至是读数最高的分项之一。最近六个月里,就业项有五个月高于生产项,也始终高于新订单分项。这种非典型周期与美国就业市场的紧张状况相符,美国4月职位空缺达到1010.3万人,用工需求仍然强劲,形成了PMI就业读数的偏高状态。

美国内需、外需出现分化,内需表现更差。5月,反映美国内需的新订单回落3.1个百分点至42.6%,反映美国外需的新出口订单回升0.2个百分点至50%,触及荣枯线。二者之间的分叉自2月以来一直在走阔,5月二者分叉达到7.4个点。结合美国出口情况来看,今年以来美国外需的主要拉动力量集中在欧洲、英国、荷兰、德国、法国等,对荷兰、英国出口增速在20%-30%左右,对德国出口增速在15%左右;从产品来看,汽车及零部件、资本品、消费品的出口增速较高,近三个月增速在8%-10%之间。内需方面,库存订单降至金融危机以来的最低水平,客户库存仍上涨,反映美国需求仍未好转。

自有库存回落,客户库存攀升,二者分叉加大。5月自有库存指数45.8%,较前值回落0.5个百分点,5月客户库存提高0.1个百分点至51.4%,说明制造业下游的库存积压问题仍未改善。客户库存反映了制造业厂商对自身下游客户库存情况的判断。如果客户的库存偏高,需要先消耗过剩库存才能释放新需求,那么制造业未来的新订单将可能减弱。

3、就业:美国非农就业大幅超预期

美国5月新增非农就业人数33.9万,预期19万,前值29.4万,与前12个月平均增幅(34.1万)一致。其中,私人部门新增28.3万,预期16.5万,前值25.3万;制造业减少0.2万,预期0.6万,前值1.0万;服务业新增25.7万,前值22.5万。新增就业主要分布在教育及健康服务、专业及商业服务、政府、休闲和酒店、建筑业、交通运输和仓储等行业。

平均时薪增速放缓,同比略低于预期。美国5月非农私人部门平均时薪同比4.3%,预期4.4%,前值4.4%,10年分位72.9%。环比0.3%,预期0.3%,前值0.4%。分行业而言,商品生产平均时薪同比4.6%,前值4.6%;服务业同比4.3%,前值4.3%。

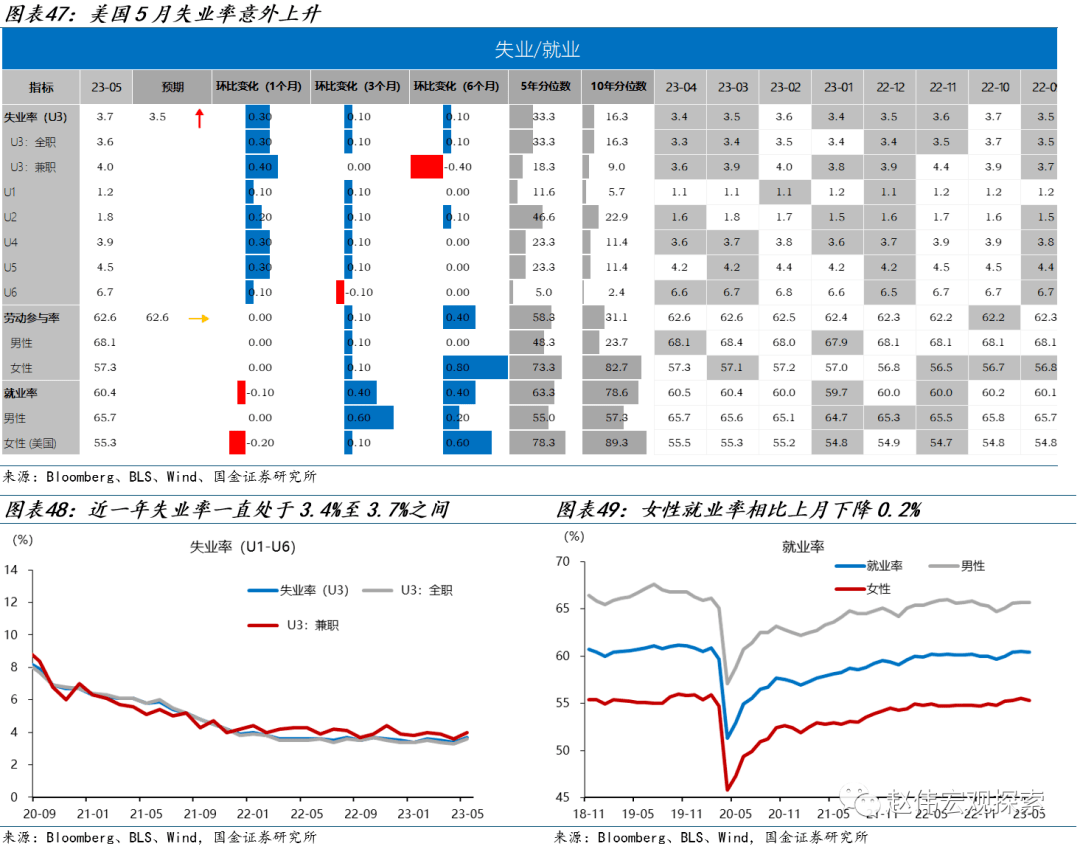

失业率环比上升0.3个百分点至3.7%,劳动参与率保持在62.6%。美国5月失业率3.7%,高于预期3.5%和前值3.4%,自2022年3月以来,失业率一直处于3.4%至3.7%之间。劳动参与率保持62.6%。就业率60.4%,女性就业率相比上月下降0.2%。

4、消费:美国商品消费增速回落,欧美出行改善

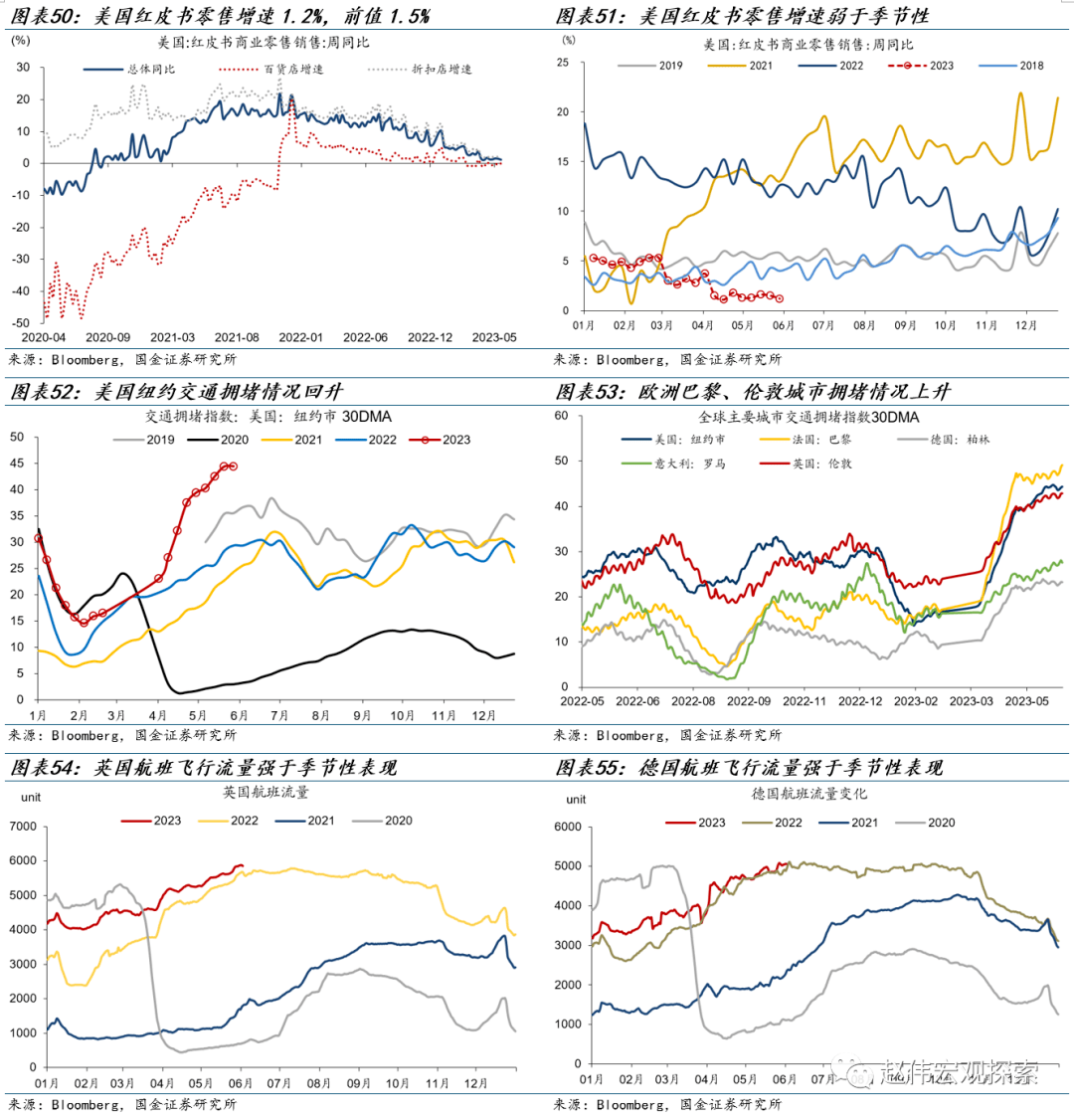

5月27日当周,美国红皮书零售增速1.2%,前值1.5%,百货店销售增速0%,前值-0.4%,折扣店增速1.8%,前值2%。欧美航班出行情况延续回升,纽约拥堵指数延续上升,英国、德国航班飞行流量强于季节性表现。

5、地产:美国前20城房价降至负增长

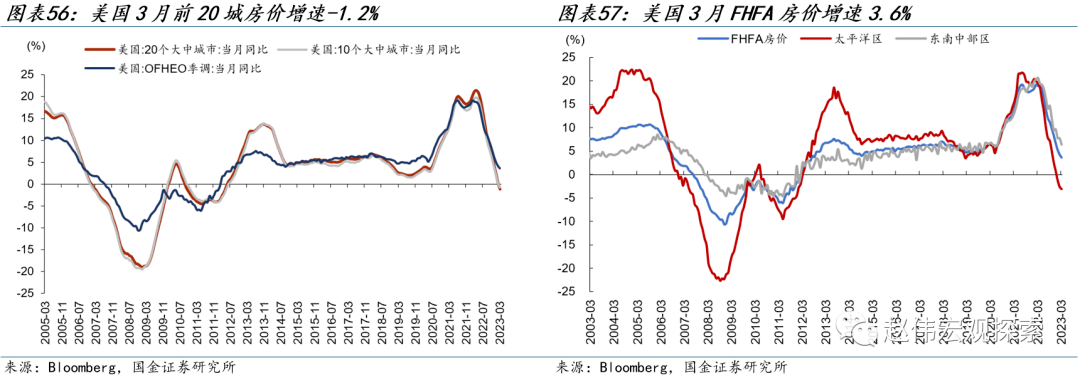

美国前20城房价降至负增长。美国3月前20城房价增速-1.2%,前值0.4%;前10城-0.8%,前值0.5%。3月FHFA房价增速3.6%,前值4.3%,中西部地区降幅较大。

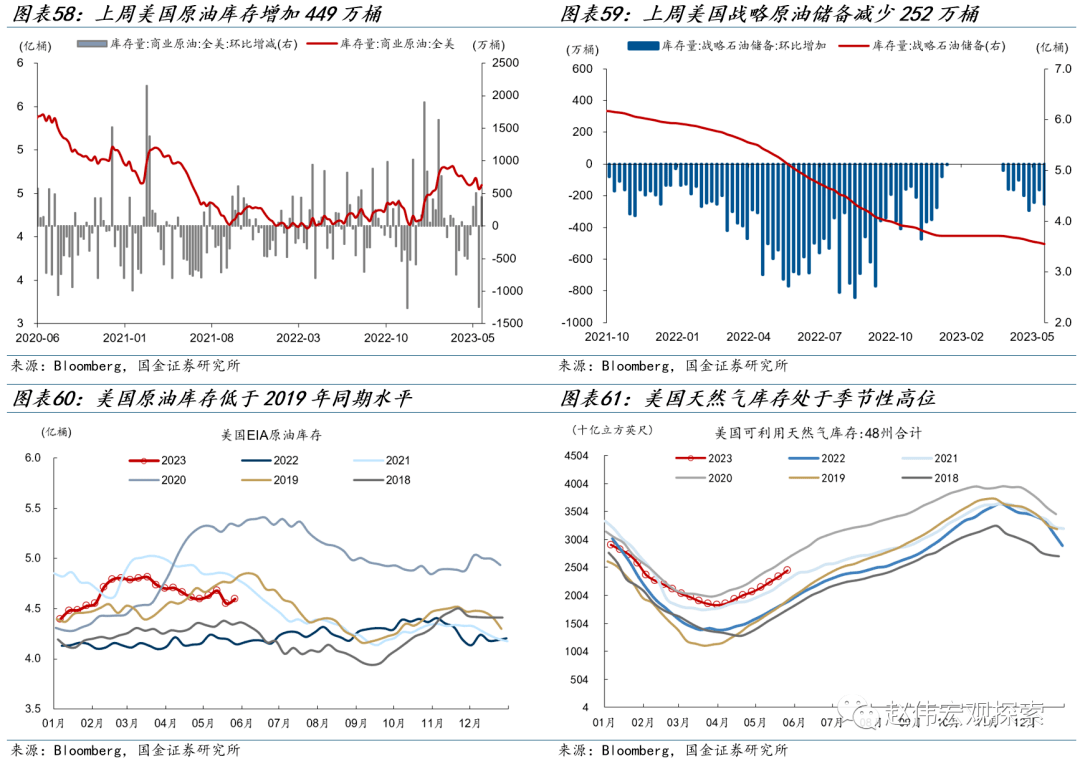

6、库存:美国原油库存增长

美国原油库存增长。上周美国原油库存增加449万桶,前值减少1245万桶。原油库存量升至4.6亿桶,低于2019年同期水平;战略原油储备减少252万桶,存量降至3.6亿桶。5月26日当周原油产量1220万桶,美国天然气库存处于同期较高位置。

风险提示

1. 俄乌冲突再起波澜:2023年1月,美德继续向乌克兰提供军事装备,俄罗斯称,视此举为直接卷入战争。

2. 大宗商品价格反弹:近半年来,海外总需求的韧性持续超市场预期。中国重启或继续推升全球大宗商品总需求。

3. 工资增速放缓不达预期:与2%通胀目标相适应的工资增速为劳动生产率增速+2%,在全球性劳动短缺的情况下,美欧2023年仍面临超额工资通胀压力。