| 送交者: 婉君[★★★★不服⭐来赌★★★★] 于 2024-01-05 6:58 已读 709 次 | 婉君的个人频道 |

原标题:倒逼银行减少长期定存等理财品,挂牌存款利率降低或托底经济与股市

本刊编辑部丨吴海珊

随着居民存款定期化程度的逐步缓解和理财市场的回暖,部分资金回流,利好财富管理业务。

岁末年初,往往是各家银行大力吸收存款、发放贷款的好时机。往年这个时候,各家银行会推出各种存款和贷款优惠活动来扩大自己的AUM。但由于当下存款挂牌利率的降低,这个岁末年初与以往大有不同。本刊从多家银行了解到,随着12月22日第三轮存款挂牌利率的下调,3年期的定期存款利率已经降低到了2.6%,“在周一上午10点前还是2.8%”,某城商行的客户经理回复以储户身份走访的本刊人员表示。

数据显示,经过2023年6月、9月两次降低存款挂牌利率之后,银行存款增速正在降低。

“短期存款降得少,长期存款降得多也是为了引导企业和住户增加投资和消费,托底经济意味浓厚。 ”东吴证券非银金融行业首席分析师胡翔对本刊表示。

大额存单、长期定存产品减少

“没有五年期的产品”,“大额存单没有额度了”,“三年期利率2.6%”......本周,本刊走访了几家银行,柜台人员都表示定存产品和大额存单在减少。还有一家银行柜台人员表示,五年期定存的利率仅为2.35%,甚至低于3年期的2.6%。

之所以如此,是因为一周前,银行在2023年年内第三次下调存款挂牌利率。 2023年12月22日,工行、农行、中行等国有银行宣布下调存款利率,2023年12月25日,股份制银行、城商行等银行开始跟进,下调存款利率。 在这之前,2023年6月、9月也下调过存款挂牌利率。

一位城商行的工作人员告诉本刊,“周一10点以前三年期定期存款的利率还是2.8%,10点以后就调整为2.6%了。 ”

在长期定存和大额存单大幅减少的情况下,本刊走访发现,不少银行的理财顾问纷纷推起了保险产品,其中既有分红产品,也有锁定率的长期保险产品。

胡翔指出,“不少保险产品3.0%定价利率仍存在较强吸引力,低利率环境下,保险保本优势依旧突出。 定期存款利率调整后,对年金、增额终身寿险等储蓄型业务提振力度较大。 ”同时,若后续LPR持续调降(尤其是5年期LPR),或将打开2024年一年期以上人身险产品预定利率进一步下调的可能性。

不过,保险的功能首要是保障功能,而非理财功能。 之前就有因为监管,投连险被下架的情况。

溢出的存款或流向投资领域

“存款挂牌利率下调有望进一步缓解存款定期化趋势,引导居民超储流向投资端,同时也可减少因存款利率偏高导致的‘资金空转’现象。”广发证券发展研究中心银行业首席分析师倪军表示。

随着股市、楼市等财富效应的降低,以及对于经济的预期,居民为了稳妥的高收益,定期存款增速十分明显。

中银研究的数据显示,截至2023年三季度末,国有六大行的存款规模达134.15万亿元,同比增长近13%,并且存款定期化趋势依然明显。

银河证券的数据也显示出同样的趋势,该机构表示,2023年前三季度,多家银行零售AMU保持稳步扩张,部分银行AMU增速超过10%,主要受益于定期存款的高速增长。

利率相对更高的定期存款较快速度的增加,在一定程度加大存款成本压力,导致息差承压。

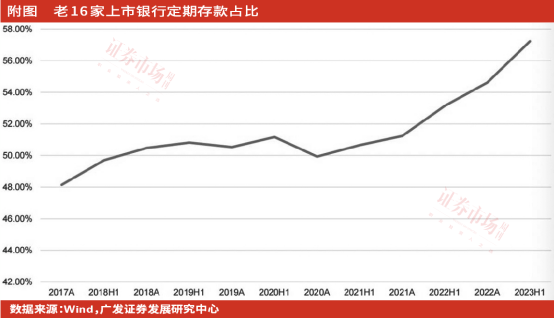

广发证券研究了老十六家银行(中国工商银行,中国建设银行,浦发银行,中国银行,中国农业银行,中国光大银行,兴业银行,中信银行,广东发展银行,华夏银行,招商银行,北京银行,交通银行,江苏银行,民生银行,上海银行)的定期存款数字,结果显示,历史上贷款收益率和存款成本率基本呈现同向波动趋势,即当贷款收益率存在下行压力时,存款端也会同步调整,以此缓解息差压力。 但2019年至今,这一趋势出现背离,在贷款收益率承压的情况下,存款成本率反而有所上行。 广发证券认为,这与近年来存款期限不断拉长有关。 从期限结构来看,老十六家上市银行存款剩余期限数据显示,2019年至今1年至5年期存款占比出现明显上升,2023年6月末达到22.89%,较2018年提升10.48pct,达到2010年以来最高位。 与之对应,2022年即期偿还存款(即活期存款)占比仅为43.99%,已降至2010年以来最低。

最近,随着存款利率的下调,存款余额增速出现了下降。 不计入2023年12月的本轮存款利率下调的影响,银河证券的数据显示,截至11月末,金融机构人民币存款余额284.18万亿元,同比增长10.2%,增速低于10月末。 11月单月,新增存款2.53万亿元,同比少增4273亿元; 其中,新增居民部门存款9089亿元,同比少增1.34万亿元。 相反,新增非银存款1.57万亿元,同比多增9020亿元,银行证券将本次解读为“或受到居民部门存款持续回流理财”。

该机构表示,随着居民存款定期化程度的逐步缓解和理财市场的回暖,部分资金回流,利好财富管理业务。

托底经济抑或为2024年降息做准备

同时,也有观点将存款利率下调的动作解读为,为了2024年降息做准备,同时为进一步支持经济做准备。倪军表示,若2024年年初房地产市场仍未明显回暖,5年期LPR或许仍有下调空间。

胡翔则更明确提出降低存款利率对经济的支持作用,他表示: “本次非对称降息,监管意图将促进住户部门的存款向消费和投资领域转移。 同时从定期存款下调幅度来看,短期存款降得少,长期存款降得多也是为了引导企业和住户增加投资和消费,托底经济意味浓厚。 ”

2023年1-11月,规模以上工业增加值累计同比增长4.3%,较前10月进一步上升; 固定资产投资额累计同比增长2.9%,保持平稳; 社会消费品零售总额累计同比增长7.2%,优于前10月水平; 10月单月出口同比增速0.5%,由负转正; PMI录得49.4%,维持在荣枯线以下。

银行是百业之母,与经济密切相关。 2023年前三季度,42家上市银行合计实现营业收入4.33万亿元,同比下降3.93%; 归母净利润1.64万亿元,同比增长2.62%,增速收窄; 平均年化ROE为11.94%。

不过,倪军对于2024年银行业仍相对乐观,他对本刊表示,在中央经济工作会议“巩固并增强经济回升向好态势”基调定性下,2024年经济增长目标大概率不会低于2023年,只要经济增长目标不低,实际的财政货币地产信用政策均将配合,北京、上海地产放松力度也显示出“房住不炒”退出中央经济工作会议通稿的含义。

“只是临近年底,2023年的经济增长目标基本能圆满达标,所以银行、政策部门、地方政府主动加力意愿有限。 一旦跨过元旦,我们可能会看到各类政策开始为2024年增长发力,有望扭转当前市场政策和经济预期状态,观察窗口期在2023年12月底和2024年初。 ”他表示,当前市场反映的是过度悲观的预期,随着流动性季节性宽裕,2023年12月下旬是布局开门红行情的窗口期,高股息逻辑将在2024年上半年重启。

(本文已刊发于2023年12月30日《证券市场周刊》。文中观点仅嘉宾个人,不代表本刊立场。文中提及个股仅做分析,不做投资建议。)