| 送交者: 寰球[★★★≡愛☭國≡★★★] 于 2024-03-03 8:15 已读 2490 次 | 寰球的个人频道 |

核心观点:2024年人民币汇率或“先贬后升”,上半年美元兑人民币汇率或挑战7.30-7.40区间,上半年即期汇率核心波动区间或保持在7.10-7.30。

从内外货币政策“周期差”来看,中国货币政策相比美联储有更强的“降息”诉求,或是人民币汇率贬值的重要原因。

从年化波动幅度来看,5.0%或是货币政策对人民币汇率相对合意的年化波动率范围,与汇率的绝对点位相比,“合意”的波动率或是人民银行在关键节点和重要时刻维稳汇率的重要出发点

预计2024年国际收支延续“再平衡”过程。2022年至2023年国际收支“再平衡”表现为经常账户顺差收窄、资本和金融账户跨境资金流出、储备资产规模因交易和估值双重因素下滑。2024年国际收支“再平衡”或呈现不同的特点。

2022年至2023年国际收支再平衡引致人民币汇率走弱,但是走弱的人民币汇率也是国际收支的自动稳定器。在人民币汇率充分释放贬值压力后,贸易条件改善稳定经常项目、内外资产收益率平衡稳定证券投资项目。

2023年下半年跨境资金选择“减股、增债”,预计随着美联储“降息”路径更加明朗,中美利差“倒挂”程度或减弱,外资或继续增持中债,外资持有人民币金融资产总规模或回升。

货币政策导向:稳短端息差、降长端利率。货币政策要“把握好利率、汇率内外均衡”,不再强调“以我为主”表明人民币汇率的外部均衡对“降息”的约束更加明显。货币政策短期回归“稳汇率”状态。在2024年上半年人民币汇率仍然有贬值压力的情形下,“降息”的两条路径:

阶段性释放贬值+及时“降息”铺排。人民币汇率中间价是货币政策稳定汇率的风向标,如果中间价适时上调,那么即期汇率的贬值压力将被阶段性释放,同时意味着货币政策的重心阶段性转移到利率政策,在“把握好利率、汇率内外均衡”的指引下,通过中间价调整释放人民币汇率贬值压力,可以为国内“降息”争取利率空间。

相对舒适的“稳汇率”压力+推迟“降息”。货币政策维稳汇率亦处于相对舒适的时期,但是人民币汇率的贬值预期依然存在,以相对舒适的“稳汇率”政策,等待美联储和欧洲央行等主要经济体货币政策“降息”路径明朗化,或也是渐渐消解贬值预期、为利率政策赢得空间的选项。

风险提示:(1)美联储“降息”路径不明晰,美债收益率和美元流动性尚有不确定性;(2)中国的积极财政政策效应迟滞,或地产行业风险继续发酵,引致经济基本面不稳定;(3)中国的地方政府债务化解风险。

正文目录

1 2024年上半年人民币或有贬值风险

1.1 年初以来人民币汇率累积贬值压力

1.2 内外盘金价隐含人民币贬值预期

1.3 2024年上半年:美元兑人民币汇率或挑战7.30-7.40

1.4 货币政策:稳短端息差、降长端利率

2 2024年国际收支延续“再平衡”

2.1 人民币汇率“基本盘”:经常项目顺差收窄

2.2 人民币汇率“基本盘”:直接投资逆差

2.3 人民币汇率“投机盘”:跨境流出压力几何?

2.4 股债市场跨境资金流动:“减股、持债”

3 风险提示

正文如下

1 2024年上半年人民币或有贬值风险

2月份以来,随着市场对货币政策“降息”预期的升温,无风险利率快速下行,10年期国债收益率以及30年期国债收益率纷纷跌破1年期MLF政策利率,人民币汇率贬值压力也在重新蓄积。

1.1 年初以来人民币汇率累积贬值压力

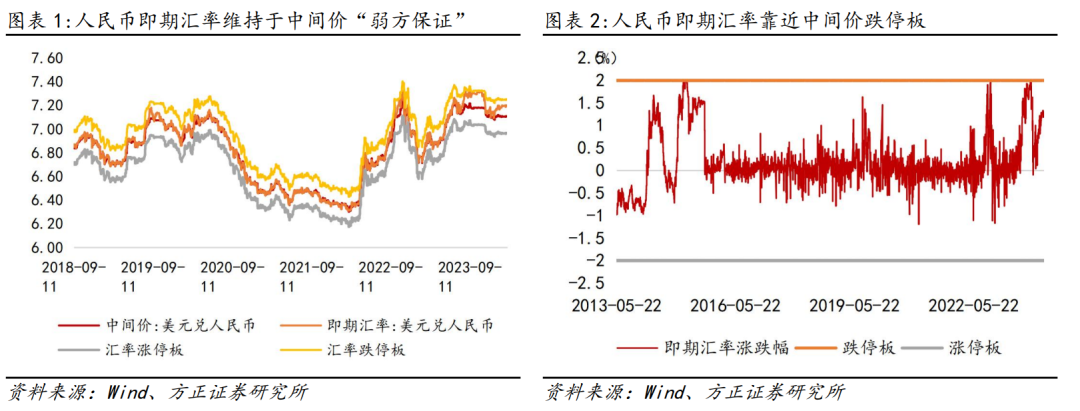

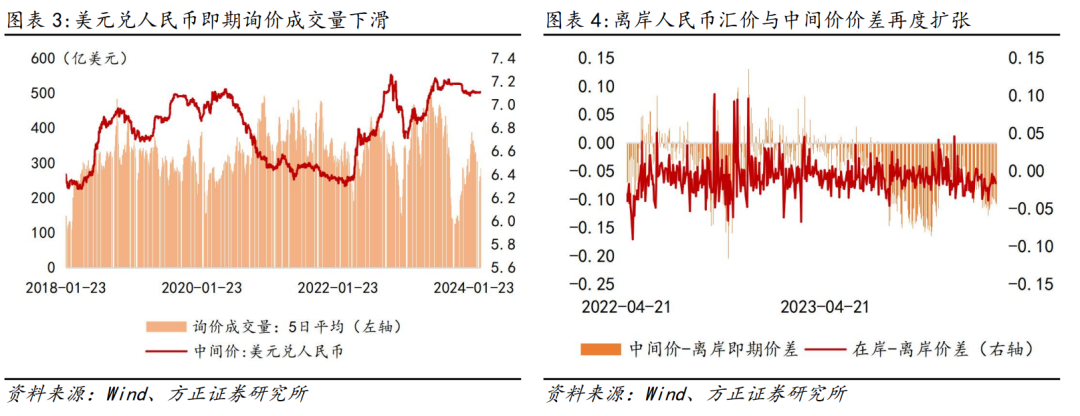

人民币即期汇率重回中间价“弱方保证”区间。从2014年3月17日起,银行间即期外汇市场人民币兑美元交易价浮动区间扩大至2.0%,自此每日银行间即期外汇市场人民币兑美元报价的波动区间即是当日中间价上下2.0%的幅度,也就意味着,2.0%可视为人民币即期汇率的“涨跌停板”。当人民币汇率累积贬值压力之时,即期汇价处于中间价的“弱方保证”,即贴近跌停板;当人民币汇率累积升值压力时,即期汇价处于中间价的“强方保证”,即接近涨停板。2023年8月货币政策“降息”之后,人民币汇率释放贬值压力,即期汇率有长达3个月的时间持续贴近中间价“跌停板”,期间人民币汇率在岸汇价和中间价之间的偏差持续扩张,最终在2023年11月中旬人民币逐步升值之后,即期汇率向中间价收敛。

从1月底市场对货币政策“降息”预期升温之后,人民币即期汇率重回中间价“弱方保证”区间,以2月28日中间价7.1075来看,即期汇率收盘价7.1986低于中间价1.28%,整个2月份即期汇率始终停留在中间价的“弱方保证”区间。

从离岸人民币即期汇率来看,离岸即期汇率与中间价的偏离也再度扩张,回到了2023年8月至11月人民币汇率贬值压力最大的时期。中间价勉力维持在7.10左右和在岸/离岸即期汇率走弱,共同反映2月份以来,人民币汇率的贬值压力在重新蓄积,而人民银行维持中间价的汇率调控模式重归2023年下半年和2022年下半年的情形。

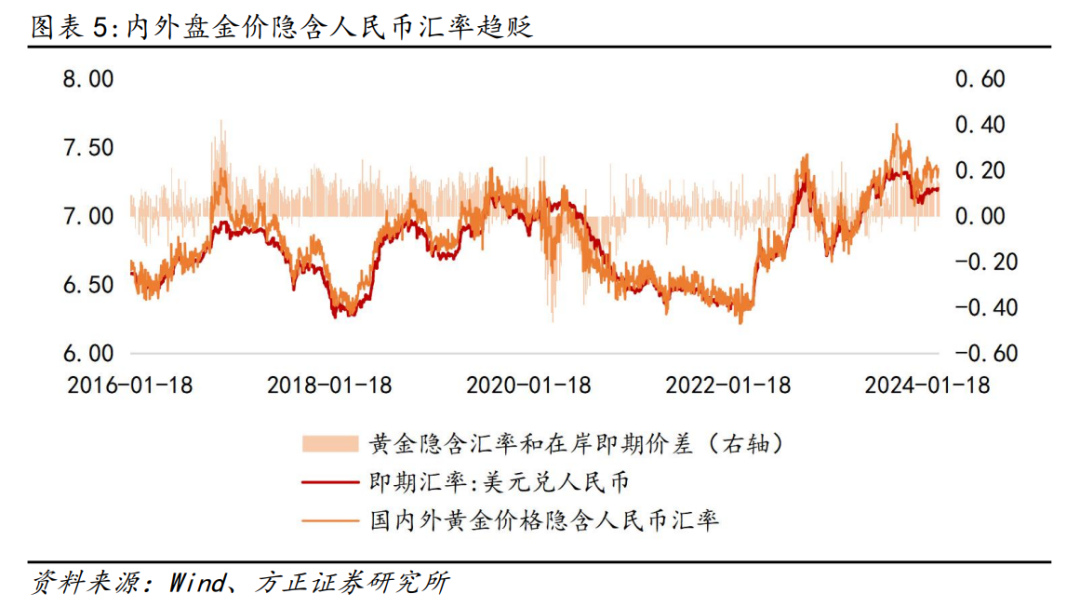

从银行间市场美元兑人民币即期询价成交量来看,截至2024年2月28日,即期询价成交量仅有227亿美元,5日平均成交量也仅有285亿美元,从2023年10月份人民银行开始“稳汇率”以来,询价成交量即维持在255亿美元的平均值,2023年11月份人民币汇率升值之后,2024年1月份即期汇率询价日均交易量一度反弹回346亿美元的水平。询价成交量下滑印证市场进入“稳汇率”的交投模式。

1.2 内外盘金价隐含人民币贬值预期

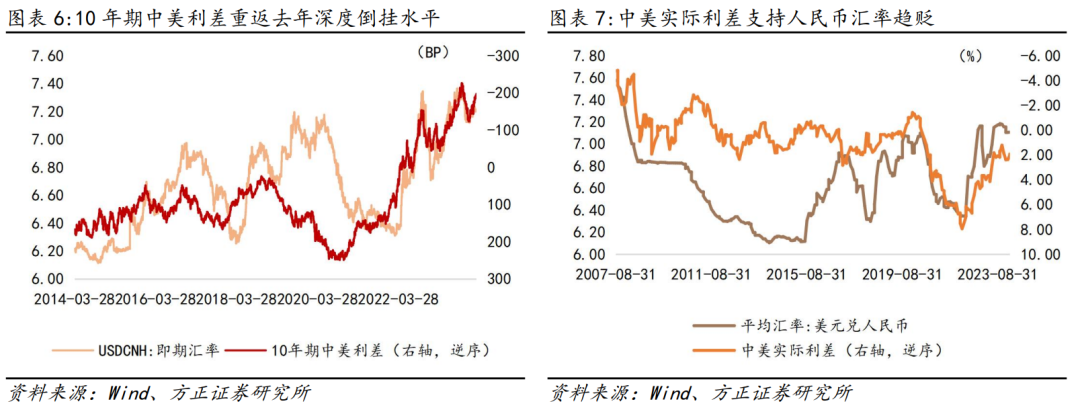

内外盘黄金价格价差隐含较强的人民币汇率贬值预期。截至2024年2月28日,SHFE和COMEX黄金期货价格价差隐含的人民币汇率为7.34,2024年年初以来,内外盘黄金价差继续定价人民币汇率贬值。然而大宗商品并非指向同一方向,从SHFE铜和COMEX铜的内外盘价差来看,铜价隐含人民币汇率则为7.1626,甚至阶段性低于即期汇率水平。

从驱动因素上来说,大宗商品价格本质的决定因素还是供给和需求的相对变化,内外两个市场供应的边际变化极容易导致内外价格出现偏离。从黄金和铜两个大宗商品市场来看,内外部供需和税率等因素均是可能导致两个市场对汇率预期不一致的原因。大宗商品隐含的人民币汇率贬值预期未必一定会兑现。但是沪金相对外盘黄金的“溢价”已经充分定价了人民币汇率重返2023年贬值高点的预期。

1.3 2024年上半年:美元兑人民币汇率或挑战7.30-7.40

从内外货币政策“周期差”来看,中国货币政策相比美联储有更强的“降息”诉求,或是人民币汇率贬值的重要原因。

从10年期中债和美债收益率的对比来看,截至2月28日,2024年以来,10年期中债收益率已经累计下行22个bp至2.34%,已经定价1年期MLF高达15个bp的“降息”预期,但是10年期美债收益率反而累计上行43个bp至4.31%,与今年年初低于4.0%的水平相比,市场对美联储首次降息的预期在向后推迟。从无风险收益率内外对比来看,中国央行有比美国央行更强的“降息”诉求,中债和美债利率的“一降一升”,推动10年期中美利差重返接近200个bp的高位水平。

从对“降息”预期的内外对比看,10年期中债收益率已经隐含了对货币政策“降息”15个bp的预期,且收益率曲线正在继续走向平坦化,但是当前的美元指数和美债收益率或已经定价美联储2-3次降息的预期。无论基于降低国内偏高的实际利率,还是适当调贬人民币汇率以维持“再通胀”环境,人民币汇率应适时贬值。2024年人民币汇率或“先贬后升”,上半年美元兑人民币汇率或挑战7.30-7.40区间,上半年即期汇率核心波动区间或保持在7.10-7.30。

从年化波动幅度来看,人民银行估算2023年人民币对美元汇率年化波动率为 4.9%,5.0%或是货币政策对人民币汇率相对合意的年化波动率范围,与汇率的绝对点位相比,“合意”的波动率或是人民银行在关键节点和重要时刻维稳汇率的重要出发点。

1.4 货币政策:稳短端息差、降长端利率

货币政策短期回归“稳汇率”状态。尽管2023年11月份之后人民币汇率贬值压力缓解,2024年开年以来人民币汇率中间价维持在7.10左右,在美元指数年初以来累计上涨超过2.50%的情况下,在岸即期汇率也只是贬值1.50%左右,人民币汇率相比其他非美货币保持坚挺,但是并不代表人民币汇率的约束淡化。2月份维持人民币汇率相对稳定或是MLF和LPR“非对称降息”的重要考量因素。

实际上,2023年下半年以来,货币政策在如何平衡利率和汇率上已经出现了明显的变化。2023年上半年货币政策的表述是“以我为主兼顾内外平衡”,此时强调“以我为主”表明汇率是总量宽松的“隐性约束”,人民银行可以在及时释放人民币汇率贬值压力的情况下适时宽松,因此出现了去年6月份和8月份的两次“降息”和9月份的“降准”。然而随着去年三季度人民币汇率贬值至阶段性高点7.35,保持汇率稳定形成对货币政策的“显性约束”。2023年第三季度货币政策执行报告和第四季度货币政策执行报告,对货币政策的表述改为“把握好利率、汇率内外均衡”,不再强调“以我为主”表明人民币汇率的外部均衡对“降息”的约束更加明显。2024年2月份货币政策总量宽松就是平衡利率和汇率两方面的结果。

“稳汇率”模式下货币政策稳短端利率、降低长端利率。从把握利率和汇率内外均衡关系上看,货币政策的宽松方向受到汇率的外部约束增强,继续调降短端利率的空间受到“稳汇率”的限制,但是从推动综合融资成本稳中有降的政策诉求来看,继续压降贷款利率继续是货币政策的导向,2月份“非对称降息”的安排表明货币政策宽松的方向或是“稳短端利率、降长端利率”,在没有增加人民币汇率贬值压力的情况下,引导融资成本下行。这种情形同样出现在2022年“稳汇率”的下半年。因此预计在2024年上半年人民币汇率仍然有贬值压力的情形下,货币政策后续“降息”或有两条演化路径:

阶段性释放贬值+及时“降息”铺排。人民币汇率中间价是货币政策稳定汇率的风向标,基于在岸即期汇率是中间价±2.0%的定价机制,中间价保持在7.10左右,也就意味着即期汇价的波动区间被“限定”在6.95-7.25的范围内,而当前的人民币汇率预期已经贴近这一区间的高点。如果中间价适时上调,那么即期汇率的贬值压力将被阶段性释放,同时意味着货币政策的重心阶段性转移到利率政策,在“把握好利率、汇率内外均衡”的指引下,通过中间价调整释放人民币汇率贬值压力,可以为国内“降息”争取利率空间。

相对舒适的“稳汇率”压力+推迟“降息”。目前美元指数和美债收益率窄幅波动,诱发人民币汇率剧烈波动的外部因素处于相对平静的时期,此时货币政策维稳汇率亦处于相对舒适的时期,但是人民币汇率的贬值预期依然存在,以相对舒适的“稳汇率”政策,等待美联储和欧洲央行等主要经济体货币政策“降息”路径明朗化,或也是渐渐消解贬值预期、为利率政策赢得空间的选项。

综合以上两条路径来看,推动融资成本降低需要政策利率继续下调,利率下行预期和汇率贬值预期正在发酵,留给中国央行的或更多是选择一个恰当的时机和一条舒适的路径。

2 2024年国际收支延续“再平衡”

国际收支的制度设计决定汇率和跨境资金流的关系,中国的国际收支目前实施的是“经常项目可兑换+不承诺资本项目可兑换”的制度搭配,并保持在极端情况下进行资本管制的选项。由于资本账户“管道式”有限开放,跨境资金并不具备完全自由流动的条件,导致无论是有抛补的利率平价,还是无抛补的利率平价,均不适用于人民币汇率的决定。因此人民币汇率升贬值是国际收支的结果。2022年至2023年国际收支再平衡是人民币汇率连续走弱的原因,但是走弱的人民币汇率也会成为国际收支的稳定器。预计2024年国际收支延续“再平衡”,人民币汇率保有一定程度的贬值压力。

我们将国际收支的科目做一个横向拆分重组,对人民币汇率决定因素来说,基于商品贸易的经常项目和直接投资构成人民币汇率的“基本盘”,而基于内外利差和汇率升贬值预期波动的证券投资等项目则是人民币汇率的“投机盘”。

2.1 人民币汇率“基本盘”:经常项目顺差收窄

基于货物贸易的经常项目顺差在2015年“8.11”汇改之后始终是稳定人民币汇率的“压舱石”。2020年新冠疫情之后,中国“大且全”的供应链体系建立起强大的对外贸易比较优势,同时抗疫的制度优势也赋予了人民币资产“避风港”属性,稳固了人民币升值的基本盘,同时也造就了2020年至2021年海外资金涌入人民币资产的“牛市”行情。可在2022年全球相继迈入疫后重建产业链的阶段,疫情期间流入中国的贸易份额回流,引致2022年至2023年中国净出口下滑、经常项目盈余下降,对人民币汇率的支撑作用也自然回落。

从2023年全年国际收支平衡表看,2023年经常项目顺差累计为2642亿美元,同比降幅超过34%,创下近3年来的新低。在疫情防控转轨之后,对外开发加大服务贸易逆差、全球重构产业链缩减商品贸易顺差,导致经常项目顺差盈余下降。从人民币汇率的决定来看,中国出口链的全球竞争力和市场份额决定人民币实际有效汇率,在2020年之前,中国商品出口份额已经面临“瓶颈”,在2015年“8.11”汇改阶段性推动出口份额达到13.73%之后即停留在此水平,相对应的则是人民币实际有效汇率同样止步不前,可2020年新冠疫情凸显中国产业链竞争优势,推动中国商品出口份额跃升到2021年15.03%的水平,人民币汇率也因此强势突破上涨。然而2022年至2023年连续2年商品出口份额回落,对人民币汇率的支撑作用下降。

从结汇意愿看,截至2023年末,经常项目累计结汇率为52.65%,累计售汇率为51.91%,结售汇率之差仅有0.74个百分点,而这一差值在2024年1月份继续收窄,在2024年1月份经常项目结汇率下降至52.44%的带动下,结售汇率差值下滑至0.62个百分点。非金融企业部门主动结汇意愿下滑,在持币选择上越来越倾向于多样化,或是1月份人民币汇率升值受阻于7.10关口的基本面原因。但是经常项目中货物贸易主动结汇意愿却有所提高,反映出商品贸易依然是稳定人民币最牢固的“底盘”。因此从人民币汇率最稳定的“基本盘”来看,人民币重返升值趋势的必要条件是经常项目盈余恢复扩张和非金融部门结汇意愿提高,前者需要看到出口增速的连月回升,贸易份额趋稳且“创汇”能力提高,后者需要市场对人民币以及人民币资产有信心,包括人民币金融资产能提供一个更高的投资回报率。

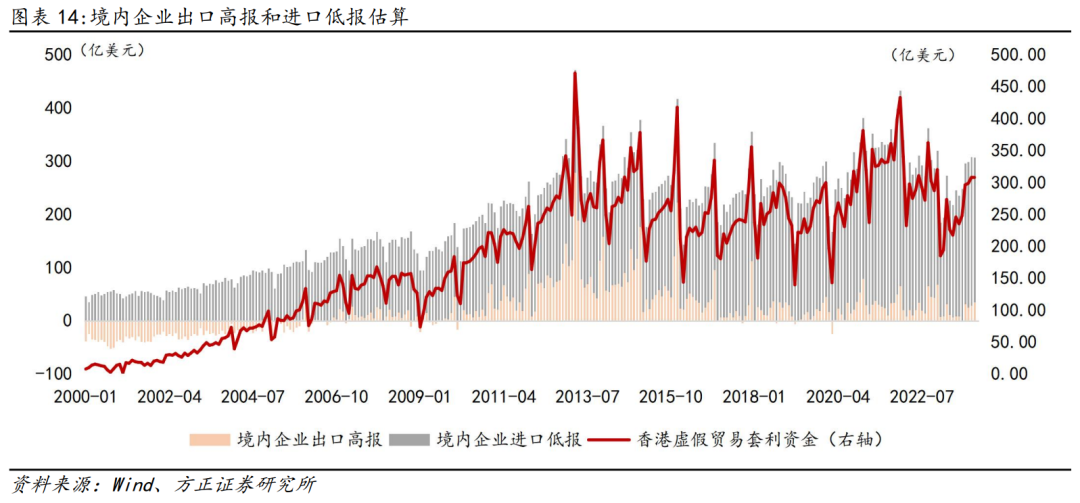

由于离岸和在岸的汇价差和利率差,并且中国国际收支中经常项目基本实现可自由兑换,因此通过经常项目“虚假贸易”渠道的资金流动是境内外资金套利的一种模式。通过经常账户的“贸易套利”资金,一般会在人民币升值时“高报出口、低报进口”(资金流入)、人民币贬值时“低报出口、高报进口”(资金流出),进而实现资金跨境流动。

我们以“中国大陆对中国香港的出口-中国香港从大陆的进口”表示“出口高报”程度,以“中国香港对大陆的出口-大陆从中国香港的进口”表示“进口低报”的数量,两者相加即是经过中国香港的经常项目下套利资金的流入程度。2023年全年,“出口高报”套利资金累计为202亿美元,而“进口低报”的套利资金则累计有2832亿美元,合计来看,两项合计达到3034亿美元。从套利资金来看,从中国香港的贸易渠道进入大陆的资金流入依旧是正值,并未出现“资金出逃”现象,但是流入规模却同比下降,2022年全年套利资金还有3578亿美元的规模,其中“出口高报”为369亿美元,“进口低报”为3209亿美元。经常项目下套利资金的流动规模与人民币汇率波动正相关,2023年人民币汇率波动中枢上移,导致经常项目贸易套利资金同比少增。

2.2 人民币汇率“基本盘”:直接投资逆差

2023年直接投资大幅逆差引起市场对“外资撤资”的担忧。根据国际收支平衡表初值,2023年全年直接投资逆差录得1525亿美元,既是2017年以来首次出现年度逆差,又是2022年以来直接投资萎缩趋势的延续。

2022年以来,全球群体免疫的推进导致订单回流本土、“中国1+N”战略导致供应链被部分替代,商品贸易和FDI对人民币汇率的稳定器作用被部分削弱。直接投资录得逆差或不能说明外资在加速离华,造成直接投资逆差的原因一方面或确是由于外资流入规模缩减,外资直接投资下滑;另一方面或是由于中国企业在加快走出去,增加对海外的直接投资。如果是在资本和金融项目下直接投资出现如此结构性变化,那么直接投资的转变或不会在短短的2-3年内即转变回来,资本和金融项目下直接投资或延续趋势性逆差的状态。

从国际收支平衡表来看,直接投资的资产端为负是本国资金流出、直接投资的负债端为正意味着外国资本流入。2023年全年来看,直接投资项目下,外国对华直接投资净流入330亿美元,相比2022年全年大幅收窄1472亿美元,但是外国对华直接投资依然是正值。相反的是,中国企业对海外直接投资全年1855亿美元,相比2022年增加358亿美元。海外对华直接投资的顶峰是2021年,在此之后随着海外供应链修复,直接投资流入规模萎缩,而中国企业走出去的步伐近3年越来越快。

2.3 人民币汇率“投机盘”:跨境流出压力几何?

与“基本盘”相比,资本与金融项目是人民币汇率的“投机盘”,其中证券投资账户更是跨境资金高波动进出的渠道。

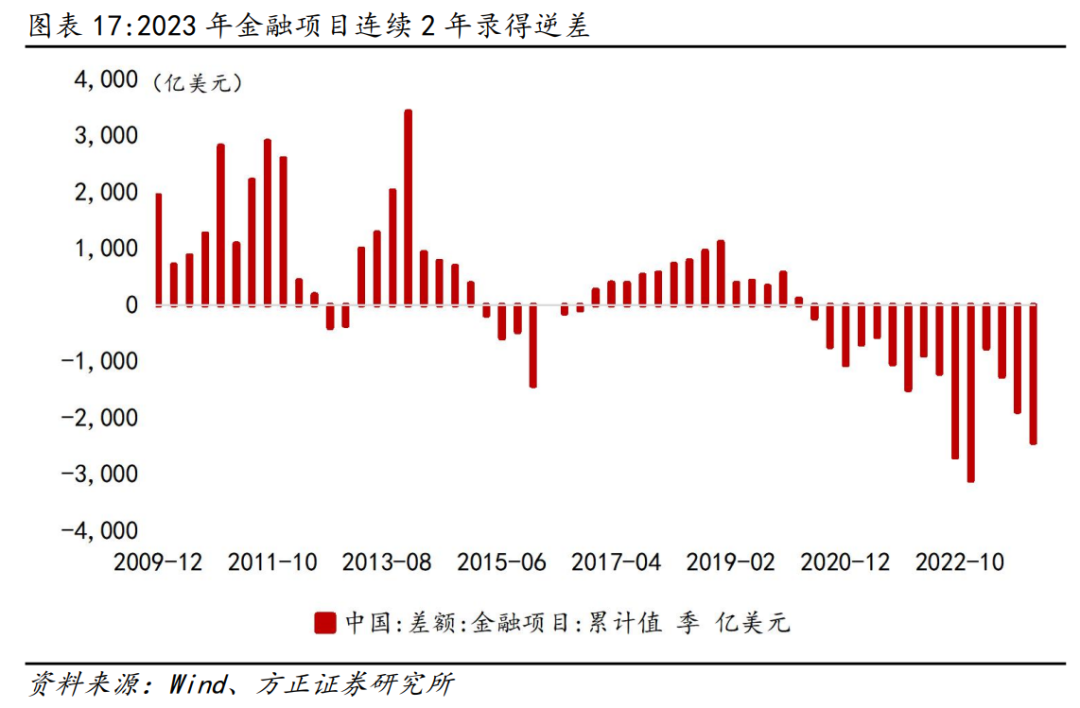

从国际外汇管理局发布的数据显示,2023年全年金融项目录得逆差2439亿美元,相比2022年全年3110亿美元逆差规模边际收窄,主要源自2023年下半年外资选择增持人民币债券资产,继续保持2017年以来的持续逆差。

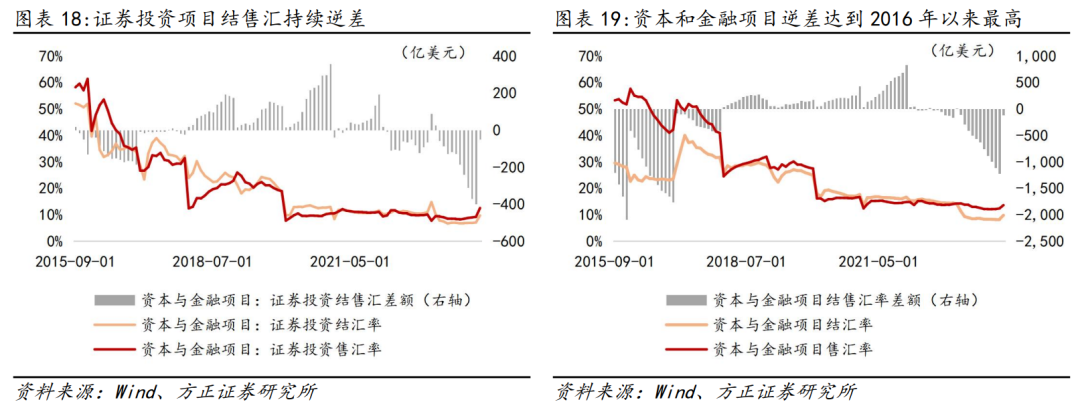

2023年全年证券投资项目银行代客结售汇逆差累计达到399亿美元,并且主动售汇率高于主动结汇率,表明市场更想持有美元资产而非人民币资产。

从证券投资项目下资金流动来看,当前跨境资金流出压力已经高于2022年Q2-Q3人民币贬值期间,由于证券投资项目跨境资金流“天然”带有较强的波动性,从边际上引导本轮人民币贬值。“基本盘”和“投机盘”资金净流出形成共振,成为2023年以来人民币汇率贬值的国际收支基础。

2.4 股债市场跨境资金流动:“减股、持债”

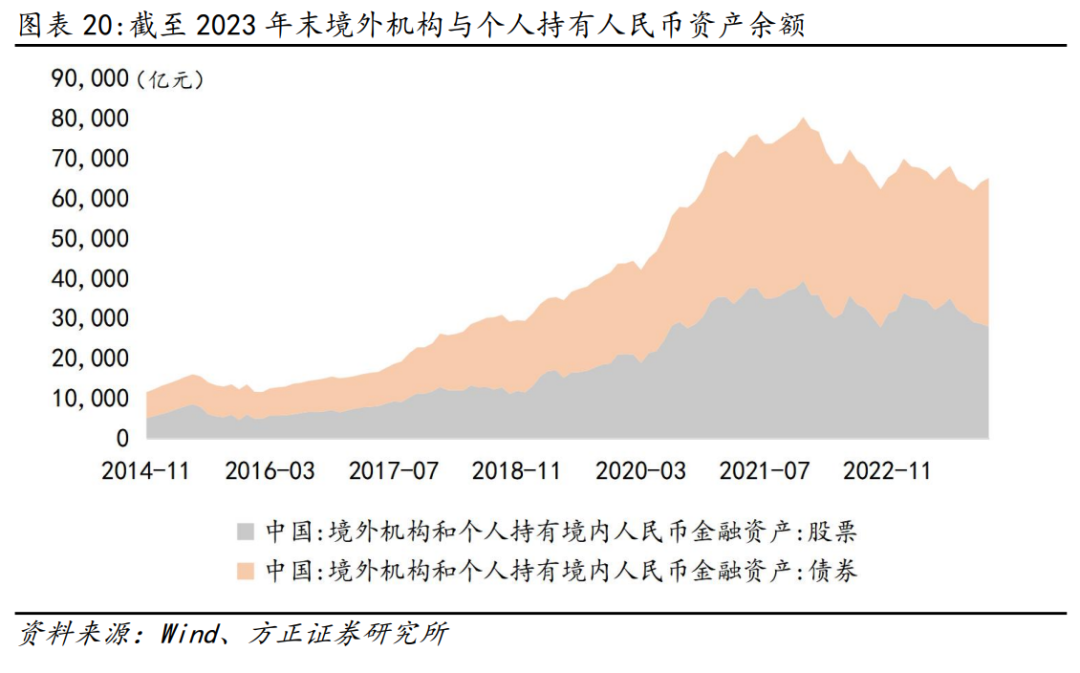

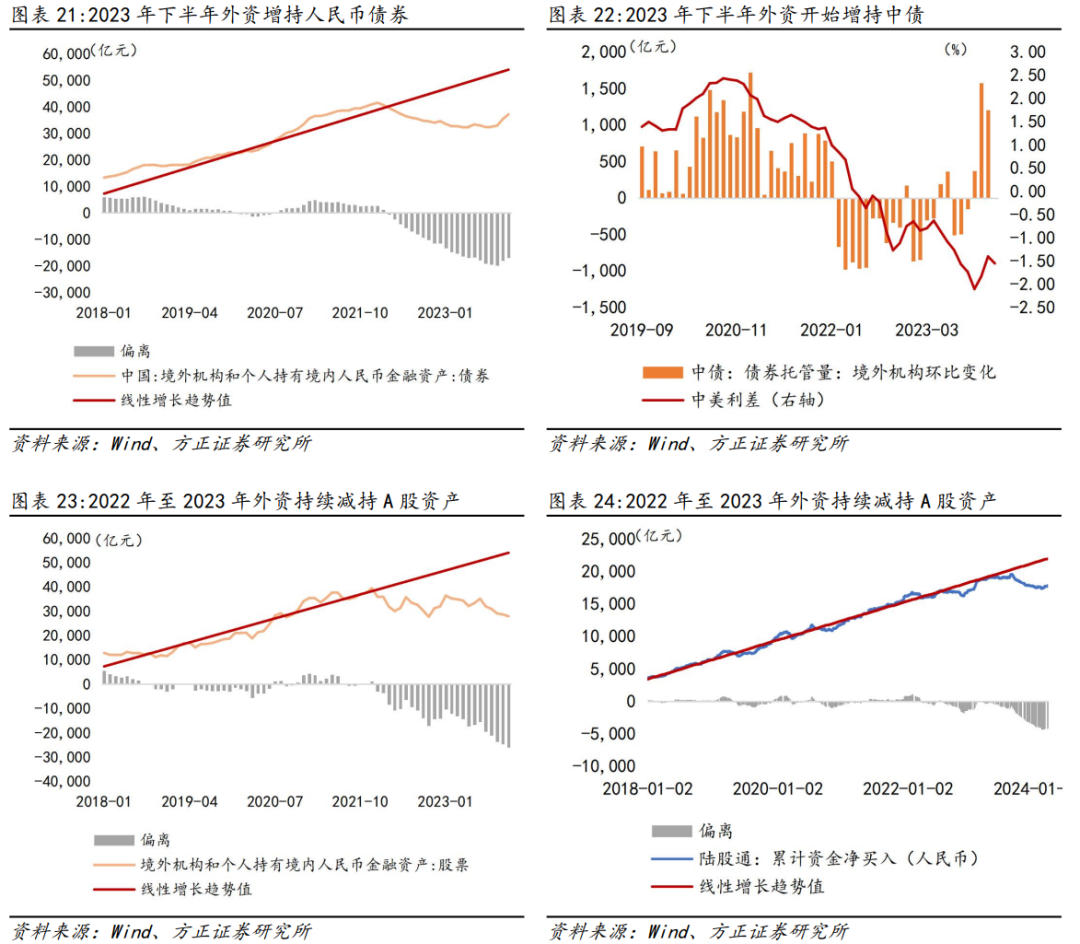

2023年下半年证券投资项目跨境资金外流正边际企稳。根据中国人民银行最新更新的数据显示,截至2023年末,境外机构和个人持有人民币股票资产2.79万亿,相比2022年末减持了4063亿;持有人民币债券资产3.72万亿,相比2022年末增持了607亿。在外资重新增持中债的带动下,2023年最后2个月,境外机构和个人持有的股债余额同比增速转正。

如果以2018年1月至2021年12月底设置外资增持债券和股票资产的线性增长趋势线,那么从2021年12月至2022年1月开始,外资已经连续2年减持债券和股票资产,截至2023年末,外资持有债券资产余额已经距离趋势线尚有1.68万亿的偏差,而持有的股票资产余额已经距离趋势线达到2.61万亿。2023年9月份之后,外资对人民币资产的偏好出现了分化,继续减持股票资产的同时开始增持人民币债券。

从托管数据来看,截至2024年1月末,境外机构持有银行间市场债券3.87万亿元,环比增加约2000亿元,从2023年9月份算起,外资已经连续5个月净增持人民币债券,合计增持规模约6900亿元。

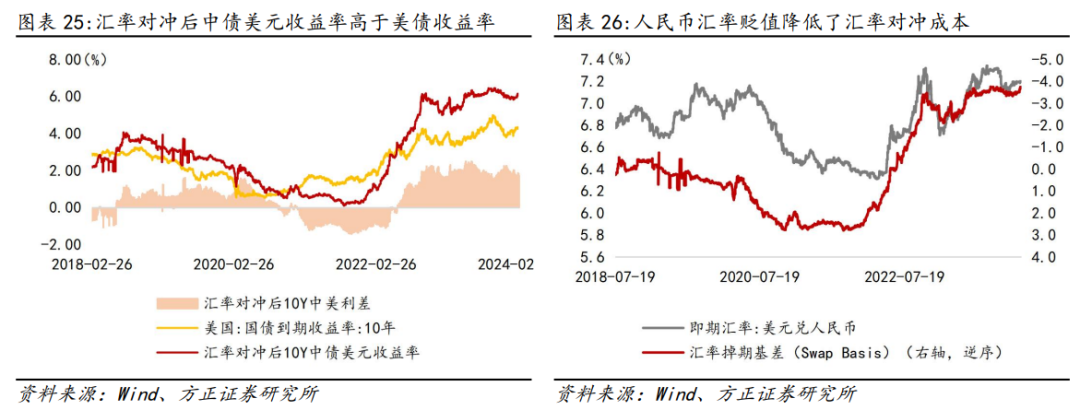

外资增减债券资产的选择,或并不直接与中美利差的绝对水平相关,而是“中美利差水平+汇率因素+投资分散化”等多重因素共同作用的结果:(1)中美利差保持深度全期限“深度倒挂”,中债的绝对收益率水平相比美债收益率从名义上性价比偏低;(2)如果考虑汇率因素,在“即期换人民币→买入中债并对冲锁定汇率成本→卖出中债并换美元”的Carry

Trade交易中,基于抛补定价原则的汇率对冲也会影响中美债券之间投资的性价比,较高的汇率和成本会不断推升锁汇成本,并侵蚀掉持有中债的收益空间,而当人民币汇率相对美元贬值,导致锁汇成本较低时,经过汇率对冲后的中债美元收益率却未必会低于美债收益率。在过去3年时间里,2022年一季度由于人民币汇率已经“高估”,锁汇成本过高导致资金开始流出债券市场,持有中债的Carry

Trade迎来逆转,但是2023年9月份,由于7.30-7.40区间的人民币汇率降低了汇率对冲成本,导致持有中债的Carry

Trade“复活”,汇率因素成为影响外资是否选择持有中债的重要变量;(3)从分散化投资来看,市场共识认为美联储已经临近“降息”,美债收益率或渐次下行,美债优于中债的相对性价比优势在缩窄,国际资本寻求头寸的部分回补。从以掉期基差(Swap

Basis)度量的外汇对冲成本来看,随着掉期点差在负值区域不断走扩,降低的锁汇成本扩张了中美债息差收益,“融资美元、持有人民币资产”的人民币套息Carry

Trade空间被重新拉开。考虑到经汇率对冲之后中债的美元收益率,截止2月28日,10Y中债的美元收益率达到6.08%,超过10年期美债收益率1.81个百分点;1Y中债的美元收益率达到5.53%%,高于1Y美债收益率的0.53个百分点。基于人民币套息交易的持续激活,2023年9月份之后,跨境资金流出压力边际减缓。如果2024年下半年中美利差开启收敛、股票资产回报率回升,人民币金融资产相对海外资产的相对性价比抬高,跨境资金流动或更加偏向有利于人民币汇率的方向演化。3. 风险提示

(1)美联储“降息”路径不明晰,美债收益率和美元流动性尚有不确定性;

(2)中国的积极财政政策效应迟滞,或地产行业风险继续发酵,引致经济基本面不稳定;

(3)中国的地方政府债务化解风险。