| 送交者: 狂心中[♂☆★★★★如狂★★★★☆♂] 于 2021-07-27 11:36 已读 547 次 | 狂心中的个人频道 |

来源:巨潮商业评论

美股市场上很多传统产业的公司估值都不算低。食品饮料公司百事的市盈率是 26 倍,麦当劳 35 倍,纽约时报市盈率 67 倍,星巴克更是接近 150 倍。

不仅是谷歌被给了低估值,Facebook、亚马逊等互联网巨头的估值也同样不高。这表示全球投资者对于互联网公司的未来是相对看淡的。

相比之下,中国互联网巨头的估值问题更加凶险,已经可以称之为危机。

2021 年 7 月 26 日,受到反垄断调查等多重利空的冲击影响,腾讯港股股价大跌 7.72%,自 2 月 11 日以来累计跌幅超过了 35%,其市盈率(TTM)已经降至 21.89 倍;

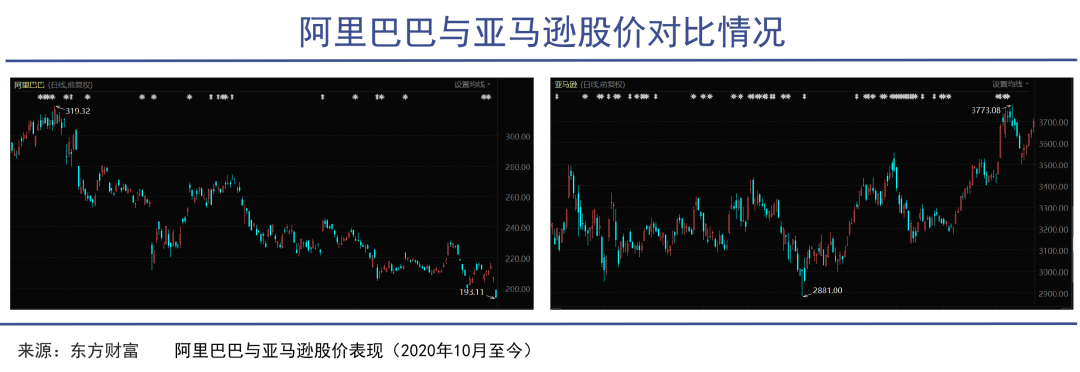

身在美股的阿里巴巴,自反垄断处罚落地之后就陷入了跌跌不休的境地中,累计跌幅同样达到了 35%,市盈率(TTM)降至 25 倍以下。

除了腾讯、阿里之外,小米、美团、快手等 “二线巨头”,虽然商业模式新颖且业绩增速很快,但股价、市盈率、市销率都在跌跌不休之中。

相比股价的大幅下跌,在业绩表现上,其实互联网巨头们一直在赚钱,甚至是在加速赚钱。阿里巴巴扣除掉反垄断罚款之后业绩也在增长,百度即便是不断砸钱投入自动驾驶,利润也仍在增长。

但一个奇怪的现象却出现了:中国的互联网巨头们在不断成长的情况下,资本已经不愿再为其付出任何的溢价,估值一降再降。

中国的互联网巨头明显遭遇了国际资本的 “双标” 待遇。

没有对比就没有伤害。

腾讯的股价、市值一跌再跌,7 月 26 日周一跳空低开,全天大幅度下跌,引起一定程度的投资者恐慌。

而 Facebook 在继上周五大涨 5.3% 创历史新高之后,第二个交易日继续强势,市盈率超过 30 倍。结合其目前市值,预估 2021 年全年收入计算,Facebook 的市销率约为 8.5 倍。

腾讯与 Facebook 市盈率之间的差距已经拉开,市销率也在逐渐拉开的过程中:按照 2021 年腾讯将获得 25% 的收入增长计算,目前其市销率约为 7.8 倍。

阿里巴巴遭遇了美股上市之后最严重的一次危机,但 2021 财年 Q4 收入又增长了 40%,即便扣除巨额罚款季报也仍有利润,但这些都被资本市场所无视。

反观亚马逊,以接近 70 倍的市盈率获得 1.84 万亿美元的市值,股价在 2021 年 7 月 6 日大涨 4.69% 创出历史新高,突破了自 2020 年 7 月份以来形成的波动和平台整理,眼看着又要踏上新的市值高峰。 6park.com

亚马逊有云计算,阿里巴巴也有;亚马逊有物流体系,阿里巴巴也有;亚马逊有国际业务,阿里巴巴还有。亚马逊的业绩在高速增长,阿里的增速也不低。但两家公司的市盈率差了一半还多。

在美国互联网巨头股价不断上涨、业绩提升、估值下降的过程中,中国互联网巨头业绩提升,股价不断下跌,估值甚至降得更快。中国的互联网巨头明显遭遇了国际资本的 “双标” 待遇。

今年一季度,巴菲特的搭档芒格选择通过旗下 Daily Journal 大量买入阿里巴巴的股票,当时被看作是阿里即将在反垄断 “着落” 之际,重获投资价值的利好消息。

但即便是有这位泰斗级的投资者的加持,也没能把阿里的股价从低迷表现中捞上来。

即便是考虑到两国之间不同的创业环境、创新环境,分析者们也无法对两国互联网企业之间如此巨大的估值差异给出合情合理的解释。

除了阿里和腾讯之外,美团、快手、小米等 “小巨头” 同样被资本看淡。

小米在 2020 年利润翻倍、2021 年一季度继续同比大增的情况下,市盈率跌至 20 倍。相比之下,美国市场上的手机巨头苹果,市盈率已经上到了 32.5 倍,其收入和净利润的增长,都低于小米。

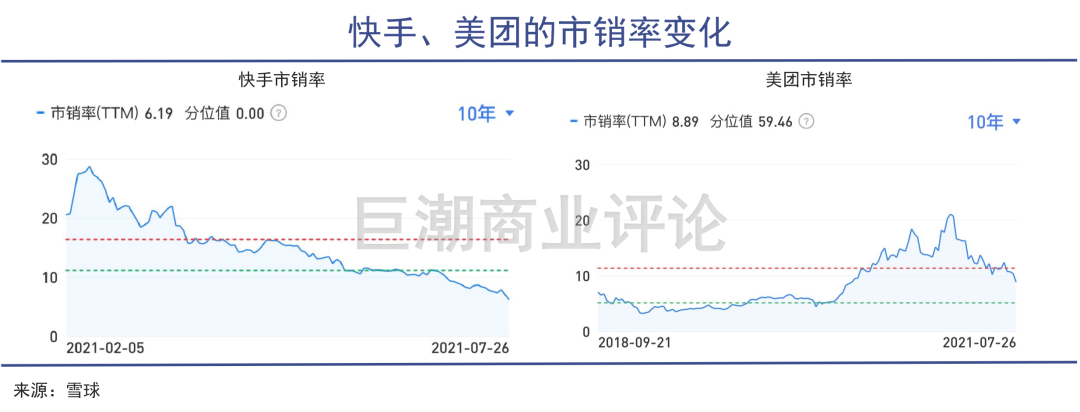

美团、快手仍然处在发展的早期阶段,无法像其他巨头一样获得利润,不适用市盈率,其低估体现在了市销率上。

观察两家公司的市销率就能发现,快手在 26 日正式跌破了发行价,市销率已经同步下降到 6.19 倍。美团的股价从最高 460 元开始一路下跌,距离腰斩一步之遥,市销率降至 8.89 倍。 6park.com

小米、美团、快手都是在中国特色的互联网环境下成长起来的新型企业,商业模式的发展、成熟领先于欧美日韩的互联网行业,IoT、本地生活和短视频也正逐渐渗透到其他国家和地区,是相对比较先进的互联网商业模式。

但这些商业模式同样遭到了国际资本不公正的待遇。简单对比美股市场同样拥有创新商业模式的小巨头: 6park.com

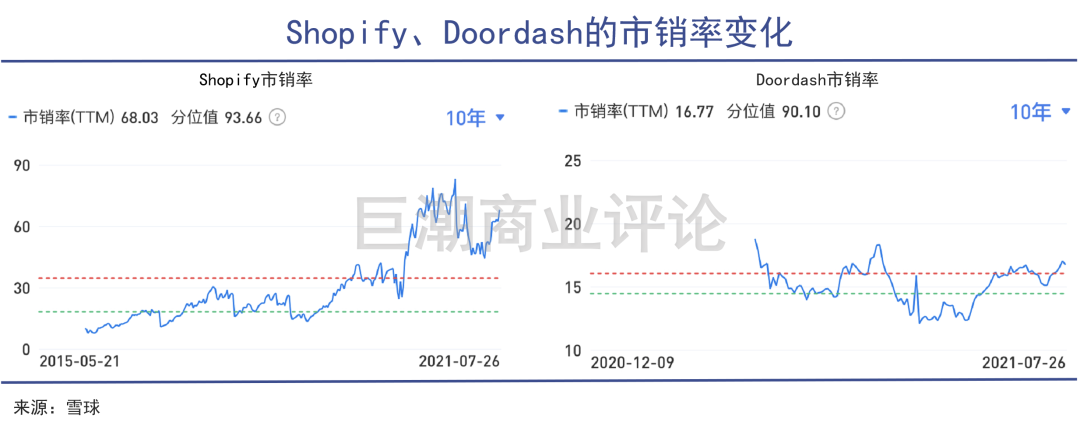

由华人在美创办的类似于美团的本地生活企业初创企业 Doordash,上市后市值已经有 610 亿美元以上,市销率超过了 17 倍;

北美第二大电商公司、有创新的 SaaS 商业模式的 Shopify,目前市值已经 2044 亿美元,合 1.3 万亿元,市盈率 639 倍,市销率 70 倍;

就连市值 2.18 万亿美元的老牌巨头企业微软,也能够凭借旗下云业务获得高达 13 倍以上的市销率。

可见,那些同样拥有创新型商业模式的成长型企业来说,中、美两国之间小巨头的估值差异,甚至比大巨头们的差距还要更大。

即便是考虑到两国之间不同的创业环境、创新环境,分析者们也无法对两国互联网企业之间如此巨大的估值差异给出合情合理的解释。在反垄断、规范互联网经济的过程中,中国互联网企业的估值甚至还在一降再降。

目前的政策监管环境下,对于反垄断的担忧,影响了国内资本对于互联网企业的价值判断。

人们倾向于用 “中国互联网经济正在经历反垄断的阵痛”,来解释目前中国互联网企业所面对的低估值困境,但实际的情况恐怕并非如此简单。

互联网公司和其他所有行业一样,都会经历从萌芽到成长,再从成长到成熟的几个阶段。在行业逐渐走向成熟的过程中,企业的估值也会有所降低。

但企业走向成熟甚至衰退,并不是简单地由时间长短决定,而是需要结合企业的成长性来看,成长性意味着发展空间,最终体现在财务数据的增长上。

从中国几个互联网巨头的财务数据上看,它们的成长性并没有消失。

观察中国互联网企业的内生性成长与外延式扩张,可以发现在过去一段时间里,外延式增长(包括对外并购和内部拓展新业务)支撑了巨头们的持续性成长。

这些大型互联网公司利用自己的平台优势,在过去一段时间对上游、下游、合作伙伴形成了强势的挤压,也因此赚取了一部分的超额收益,这也成了互联网平台招致监管最重要的原因之一。

但即便是没有超额收益,互联网公司仍然可以通过对用户的经营和服务,去面向 B 端供应商和 C 端消费者收取各种类型的服务费用。这是由消费者们更轻松、便利的生活需求所决定的,不会以任何监管或政策为转移。

商业服务的互联网化、数据化转型还有很长的路要走,并不会因为反垄断的出现戛然而止。但目前的政策监管环境下,对于反垄断的担忧,影响了国内资本对于互联网企业的价值判断。

海外资本对中国互联网经济的低估值判断,则更多来源于一种与价值无关的警惕与偏见。这是一股超越经济、超越市场的力量,与企业的产品、经营、财务数据是否优秀,并无太多关系。

2021 年 5 月底,A 股明星公司宁德时代(SZ:300750)成为了创业板首家万亿市值公司,股价逼近 400 元。摩根士丹利的分析师却将其评级下调至 “低配”,目标价 251 元,直接把股价打了六折。

有投资者评论,这样的评级 “伤害性不大,侮辱性极强”。从那天之后至今,宁德时代股价持续上涨,累计涨幅接近 30%,对于摩根士丹利的下调评级并未理会。

定价权是个好东西。以国内投资者为主体的 A 股市场,虽然存在定价能力不足、跟风炒作等问题,但对于新兴产业、优秀的公司 —— 甚至是一些仍然处在概念阶段的创业型公司,从来都不会吝啬于给出高估值。在中国新能源、芯片产业的发展浪潮中,国内资本敢于给出高估值功不可没。

反而是在海外市场,即便是在国内最成功的新经济公司,仍然要被以最苛刻的目光去审视。与其说这是一种 “自由市场选择”,还不如说是一种不幸和悲哀。