| 送交者: 雪狼99[☆★★★声望勋衔15★★★☆] 于 2022-08-27 10:32 已读 542 次 | 雪狼99的个人频道 |

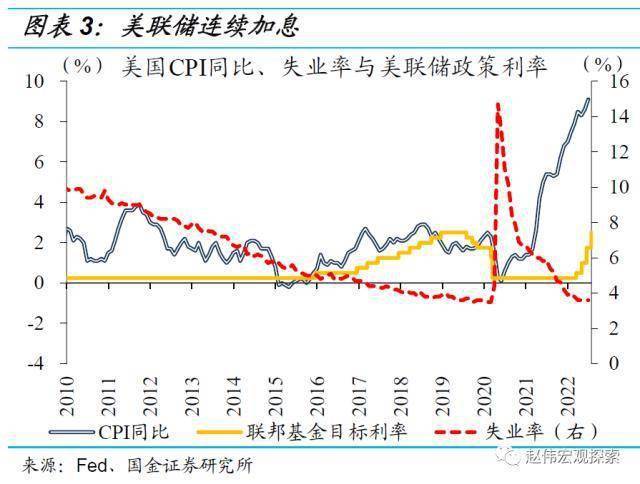

6park.com在今年杰克逊霍尔全球央行年会,美联储主席鲍威尔发表“鹰派”讲话,称将继续采取措施“强力”抗击通胀,加重了投资者对高利率政策的担忧。

大型科技股遭遇重挫,英伟达跌近10%,亚马逊跌近5%。热门中概股盘初形势大好,但尾盘也受到市场整体颓势冲击而走弱。

据彭博社数据统计,鲍威尔短短10分钟的讲话,令美国最富裕人群的财富被血洗超780亿美元(约合人民币5360亿元)。

历史上释放过哪些重要信号?

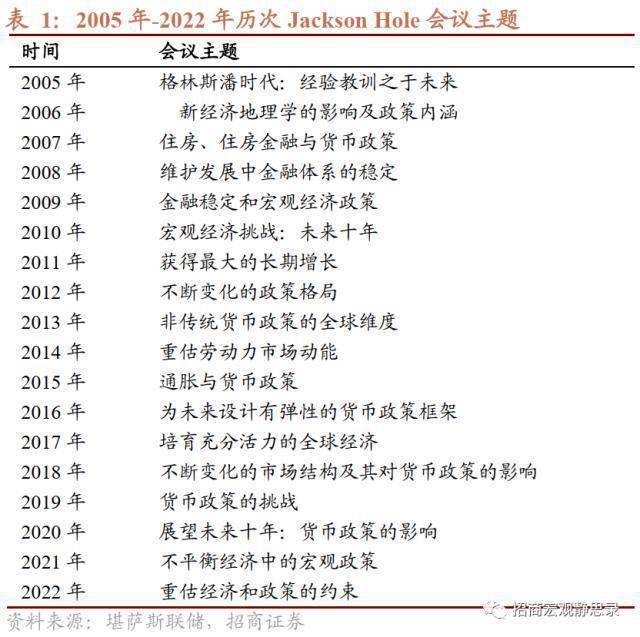

杰克逊霍尔全球央行年会由美国地方联储堪萨斯城联储主办,迄今已有30多年的历史。1982年,杰克逊霍尔全球央行年会的话题转向了央行货币政策,随后杰克逊霍尔全球央行年会就因各国央行高官齐聚于此而闻名。

杰克逊霍尔全球央行年会已成为全球主要央行释放重要货币政策信号的窗口。尽管历次会议主题及各家央行官员讲话内容都颇具学术风,但金融危机以来全球央行首脑多次在该会议上给出关于货币政策的前瞻指引,包括宣布或是暗示降息、新一轮QE等,进而杰克逊霍尔全球央行年会备受市场瞩目。

历次杰克逊霍尔全球央行年会主题基本都紧扣当时的全球经济及货币政策主题。2007年会议主题为“住房、住房金融与货币政策”,2009年会议主题为“金融稳定和宏观经济政策”,2015年为“通胀与货币政策”,2022年为“重估经济和政策的约束”。

6park.com 鲍威尔演讲三大看点 抗通胀是首要任务

中信建投证券首席经济学家黄文涛指出,鲍威尔演讲反复强调控通胀的优先级,立场坚定,几乎没有涉及就业和通胀走势的判断,可以理解为鲍威尔在阐述当下的总体思路,统一市场的认知,市场挖掘鸽派信号的尝试宣告失败。

国金证券首席经济学家赵伟总结鲍威尔本次讲话共有三大亮点:高度精炼的演讲,重申“抗通胀是首要任务”;容忍经济放缓,暗示9月或上调利率点阵图;总结出“三大教训”,坚持加息直至完成抗通胀目标。

第一大看点:高度精炼的演讲,重申“抗通胀是首要任务”

8月27日全球央行年会上,鲍威尔发表发表《货币政策与价格稳定》的主题演讲,精炼程度创历史之最。会议开始后,鲍威尔明确表示本次演讲将“更简短、更聚焦、更直接”,营造出“大敌当前、严阵以待”的肃杀氛围,也为后文的“破釜沉舟”做了完美的铺垫。纵览全程,鲍威尔的演讲全稿仅有1300余个词汇、用时不到10分钟,甚至不足往年正常水平的一半,精粹程度创历史之最。

鲍威尔重申“抗通胀是首要任务”的基调,且更加辩证的去阐释通胀与经济的关系。与前几次美联储议息会议释放的基调一样,鲍威尔继续表示“首要任务是将通胀率降至 2% 的目标”。

相较以往,鲍威尔更加辩证的去阐释通胀与经济的关系,认为“物价稳定是美联储的职责所在,也是经济基石”。原因在于,“没有价格稳定,经济不再普惠于大众”,且“高通胀的负担落在最无力承受的人身上”。

第二大看点:容忍经济放缓,暗示9月或上调利率点阵图

鲍威尔认为经济放缓是降通胀的“不幸代价”,否则会面临“更大的痛苦”。鲍威尔表示,“降低通胀需要时间,需要强力运用政策工具达到供需平衡”。这一过程中,鲍威尔认为“需要经济增长在一段时期内低于趋势”,可能引发“就业市场疲软”,但都是降低通胀的“不幸代价”,否则美国家庭和企业将会迎来“更大的痛苦”。换言之,在实现通胀目标前,经济放缓难以成为掣肘加息的核心因素。

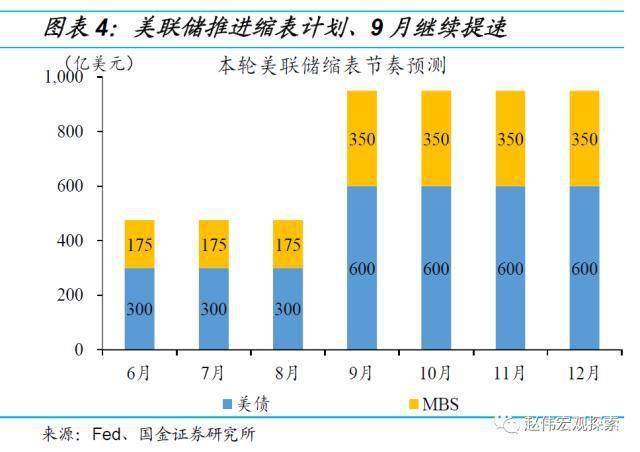

鲍威尔表示暂停加息为时尚早,暗示9月或上调利率点阵图。鲍威尔表示,“随着政策立场进一步收紧,放缓加息可能是合适的”,但还未到讨论暂停加息的时候,因为“历史记录强烈警告不要过早放松政策”。6月利率点阵图表示,2023年底政策利率中值略低于4%,鲍威尔提示9月将更新预测。参考鲍威尔的暗示及其他官员的最新表态,美联储可能将在9月利率点阵图中上调终点利率预测。

第三大看点:总结出“三大教训”,坚持加息直至完成抗通胀目标

鲍威尔最后回顾了近50年的通胀治理经验,总结出“三大教训”。

“央行能够承担且实现物价稳定的责任”,主要针对总需求进行管理,使其更好地平衡总供给、进而实现价格稳定。

第二,“公众通胀预期能发挥重要作用”,高通胀持续时间越长,通胀预期更容易上升且变得根深蒂固,导致自我实现。

第三,“必须坚持加息,直至目标完成”,即在通胀回归目标前,保证加息的决心不动摇。

中信证券宏观首席分析师崔嵘指出,从以上三个教训中可以看出,对于市场此前表现出的本轮加息将在短期内结束并可能在明年年初开始降息的预期,美联储再次给出答案,即为了防止通胀变得根深蒂固,抗击通胀的进程必须具有持续性。在此过程中,需求走弱,甚至给美国经济、家庭和企业带来痛苦都会有必要的,这也意味着从美联储的角度看,允许美国经济陷入一定程度的衰退。

为何鲍威尔再度转鹰?

招商证券宏观首席分析师张静静指出,7月底以来美国的外交、内政基本服务于总统拜登支持率。尽管小幅反弹,但目前拜登支持率仍仅略高于41%。40%是总统支持率阈值,距离中期选举还有两个月的时间,拜登政府仍需努力。

在张静静看来,尽管美国通胀已见顶,但中期选举前难以大幅下移,因此美联储仍需保持鹰派以彰显拜登政府“通胀不降不罢休”的决心。这是鲍威尔在本次会议上转鹰的主因。预计中期选举后美联储大概率转鸽,12月或将结束加息。

9月加不加75bp?概率在极大增加

崔嵘表示,炒作通胀见顶下美联储政策转向或是市场“一厢情愿”,本轮美联储货币政策收紧可能超出市场预期。

黄文涛指出,鲍威尔演讲中重申7月FOMC论断“下次再大幅加息可能是合适的”说法(another unusually large increase could be appropriate at our next meeting);

提到“在政策进一步收紧后的某个时点,放缓加息步伐是合适的”(At some point, as the stance of monetary policy tightens further, it likely will become appropriate to slow the pace of increases),这意味着放缓时点需要在进一步收紧后,那加息75bp可能至少还有一次,这样一来9月放缓的希望比较小;

结尾还提到当下行动要又快又狠(forceful and rapid steps),仍然透露着鹰派的信号。

外围市场将回归高波动美股或已进入“最后一跌”?

赵伟指出,对于市场而言,宏观环境的不确定性依然高企,或预示外围回归高波动。先前市场普遍预计美联储加息止步于2023年初、随后降息,终点利率水平约为3.5-3.75%。

就鲍威尔最新演讲及其他官员的表态来看,在宏观经济前景依然存在较大不确定性的背景下,加息路径、尤其是终点利率水平依然是“一团迷雾”,隔夜美股大跌等映射了预期修正的风险,或预示外围市场将回归高波动。

浙商证券首席经济学家李超指出,伴随短期美股二季报业绩逐步公布并下修全年增长预期,紧缩预期导致的估值压力和衰退预期导致的盈利下修将进入尾声。紧缩力度边际趋缓带动利率水平回落将对美股形成提振,从风格上看纳斯达克仍将有优于道指的表现。

崔嵘表示,短期而言,在美联储继续鹰派的立场下,市场将不断修正政策预期,预计美股将大幅波动。对于后续中长期的美股走势,仍保持谨慎,美国经济相对确定的衰退或将导致部分行业仍然面临盈利预测下修的风险,仍将对美股形成一定压制。在美联储货币政策未明显转向前,美股为熊市中的反弹,而美股见底或需等到美联储货币政策出现真正转向。

黄文涛预计在市场还会在数据和紧缩预期的交锋中反复,美股美债的趋势性机会有限,但存在波段式行情。由于加息周期可能比预期长,经济衰退暂时证据不够,交易衰退逻辑可能尚需等待。

张静静预计美股或以进入了“最后一跌”。若以10年期美债收益率维持在现有水平3%附近、标普500指数风险溢价(截至8月25日为0.15%)回升至1%为基准假设,那么标普500指数还有20.5%的跌幅。若以10年期美债收益率维持在现有水平3%附近、标普500指数风险溢价(截至8月25日为0.15%)回升至0.5%为基准假设,那么标普500指数还有9.2%的跌幅。

6park.com