| 送交者: 田原[♂☆★★田间第一人★★☆♂] 于 2023-02-06 23:08 已读 915 次 | 田原的个人频道 |

这一贴是本人的几篇经典大论之一。曾经在留园贴过。现在趁着国内关于提前还贷,重贴一遍,帮助大家理解 6p房屋贷款和提前还贷分析,以及免费提供“贷款分期偿还计算程序”

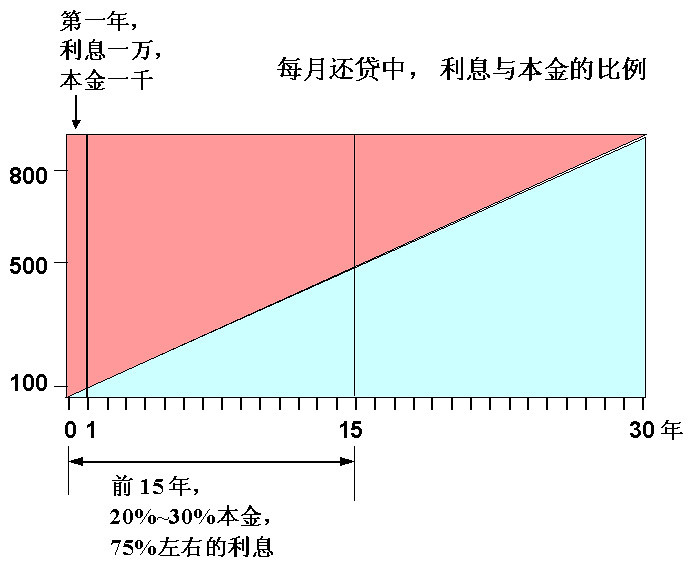

田原,2011年8月 6park.com华人中,最大的消费莫过于买房了。很多人在意的是,交多少头款,买多少点数,抢低点的贷款利率。而在买卖确定后,怎样还清贷款,却很少有人讨论过。 6park.com其实,假如对这个问题稍加认真思考,可能会为你节省巨大的财富。让我们假设你贷款十万(100,000),三十年还清。在目前的利率(大约6%)的情况下,你的总利息大约是十万(100,000)。也就是说,假如你按步就班地每月交款,(每月付给银行大约$800, 每年约一万美元。) 那么,三十年后,你将支付银行大约二十万总额。 6park.com在以下的图中,显示了这个还贷款的过程。图中,从左下角到右上角的斜线,把30年的时间中,还款总额中的利息和本金分隔开来。斜线下方(兰色),的面积是本金总数。斜线的上方面积(红色),则是利息总数。 6park.com

面对这个图,假如你采用不同的还款方式,将会有很大的不同结果。第一种方法:假如你按照银行规定的月金进行偿付,那么,这个长方形的总面积(大约二十万美元)就将是你将付给银行的总数。还款的总时间是三十年。 6park.com第二种方法:假如你在贷款完成后,立即把第一年的本金数(仅仅大约一、二千美元)支付给银行,那么,你就立即节省了将近一万美元的利息。(第一年的利息数。)同时,贷款时间将缩短一年。贷款立即变为二十九年,付帐十九万。 6park.com假如你继续抓紧时间,尽快偿付出大约20%-30%的本金,(大约二万美元),那么,你就立即可以节省将近四分之三的利息。而且,使贷款时间迅速缩短至大约十五年。然后,再按照银行原订计划,慢慢交月费,而这样,你将仅仅需要付出总额十二、三万,就可以在十五年的时间,完成还贷。 6park.com第三种方法:假如你在开始的时候,完全按照银行的规定月费付帐。直到第十五年,你感觉经济比较好了,决定一次付清。这时,你会发现,以前所交的所有月费,几乎完全都是银行的利息。而你的本金,仅仅支付了很小的比例。如果要还清贷款,你仍需要交八万左右的本金。这样的做法,使得总支付额达到十八万左右。几乎没有什么节省。 6park.com第四种方法:你每月不仅交付银行规定的月费(大约$800),而且,每月多交$200。这样的交法,使得你也可以在大约十五年左右,完成还贷。但是,总支付额将是十五、六万左右。 6park.com比较以上不同的方法,我们可以看出,如果你有意提前完成还贷,那么,第二种方法是最佳方法。也就是说,在贷款后的早期,尽最大努力填充本金。而在后期,因为所欠利息已经很少,所以,不急于还贷。这种方法,具有最佳效果。 6park.com在贷款的后期保留贷款,而不是尽早还清贷款的一个好处是,贷款者或者其子女在申请大学奖学金方面,保持一种有利的经济状态。美国的许多私立中学和大学,在分配奖学金(助学金)方面,并不是看申请人的成绩。而是根据申请人的经济条件。其中主要的一条就是看你的住房是否已经还清贷款。如果申请人家庭只有一套住房,并且,贷款没有还清,那么,得到奖学金的可能性,远高于还清贷款的家庭。 6park.com当然,每个人的条件各不相同。还贷方式因人而异。本文仅仅提供几种可能方式,以期引起人们在消费于还贷时,进一步讨论和考虑。 6park.com从银行的角度来说,他们总是不乐意让你提前还贷的。特别是,在贷款的早期,如果客户提前还贷,那么,银行将失去大量的利息。从图中可以看出,银行得利的最大部分,就是贷款后的早期。而我们知道,在美国,平均的房子居住(或者拥有)时间,是大约6年。人们总是因为更换工作,或者其他原因,不得不出售房子。从贷款比例的图中,我们可以看到,如果是三十年期的贷款,那么,前六年你支付给银行的月供中,绝大部分都是交给了银行利息。 6park.com如果你提前还贷,那么,网上可以查到提前还贷计算器。但是,无论是中国的银行,还是美国的银行,对于提前还贷,都会有一些猫腻。你一不小心,就可能陷进猫腻之中。 6park.com中文有关的提前还贷计算器:

https://bj.house.sina.com.cn/tqhd/

https://house.sina.com.cn/tqhd/ 6park.com英文提前还贷计算器

https://www.mortgagecalculator.org/calculators/what-if-i-pay-more-calculator.php 6park.com中国的银行采用的猫腻是:给你二个选择。

1.减少月还款额,还款期不变。2.缩短还款年限 ,月还款额基本不变。

并且,一般的银行如果你不实现说明,那么,他们都自动按照“减少月还款额,还款期不变”给你计算。因为,这样银行的损失要小一些。其他猫腻还有,要求你提前还贷必须经过一套繁琐的申请过程。总而言之,就是拖延你的还贷时间,或者说,尽量多吃你的利息。 6park.com美国银行的猫腻是,不小心会把你提前还贷的钱,(本意是支付本金principal)。给你提前还月供了(本金加利息)。这样,等于你提前把后期的利息都交了。所以,客户一定要小心。 6park.com在你申请贷款时,很多人喜欢付尽量多的头款。认为这样能够减少贷款总量。而银行也是尽量鼓励你多交头款。看似为你着想。其实,银行是希望在你贷款前,让你把口袋里的钱全部榨干。然后,你就没有余力提前交本金了。对购房者来讲,其实可以考虑,贷款时,尽量少交头款。而在贷款后,立即交一大笔本金。在某些情况下,这种方法可以对自己最有利。要知道,银行得利最少,肯定会让你在某些方面得利了。 6park.com某些购房者,喜欢用购买“点数”的办法,降低利率。其实,如果分析一下就可以发现,把购买点数的钱,如果用来在贷款后,立即提前交本金,那么,节省下来的利息数,比购买点数节省下的利息更加合算。 6park.com另外,很多人特别是第一次贷款买房的人,都喜欢在开始的时候,使用三十年贷款。等过了几年,发现自己的经济负担能力还有余力,于是,就重新贷款,改成十五年贷款。(这叫refinance)。稍微分析一下就可以看出,这是一种非常吃亏的行为。不仅需要给银行支付一大笔改变贷款的手续费,而且,使得三十年贷款的早期还贷,几乎全部变成交给银行的利息了。 6park.com其实,完全可以通过提前还贷的过程,或者,自己主动增加每月月供的钱数,自然就实现提前还清贷款的过程。根本不需要去refinance。 6park.com最后,为了方便本坛网友对于贷款和还贷的计算和计划,我们备有一个贷款和还贷的计算器文件。是一个.xls文件。只能使用email传送。希望得到这个文件的本坛网友,可以把email地址传给我,tianyuan6park@yahoo.com。我可以把这个文件传到你的email中。 6park.com请注意,本文件仅供本坛网友内部交流。不得公开传播。