| 送交者: wangguotong[★★★声望勋衔13★★★] 于 2023-01-31 2:34 已读 2287 次 | wangguotong的个人频道 |

本周,由美联储领衔的“超级央行周”重磅来袭。有着“美联储传声筒”之称的Nick Timiraos最新撰文指出,美联储联储准备连续第二次放慢加息步伐至25个基点,但是应该继续加息多少,以及将利率维持在较高水平多长时间的辩论将继续,因劳动力市场紧张可能再次推高物价。

美联储政策声明预计将更多地暗示其最新立场,市场正在密切关注“持续加息”这一措辞是否会保留。分析师警告,改变这一措辞将助长市场降息预期,进一步放松金融状况,削弱美联储降低通胀的努力。此外,历史经验显示,政策声明语言的微妙变化并不能锁定政策前景。

债市似乎对鹰派风险尤其警惕,根据最新数据,对冲基金持有的美债空头头寸到达创纪录的水平,与市场对加息峰值临近、美国经济衰退将推动投资者重返债市的预期相悖。受这一预期提振的美股似乎也面临风险,“美股大空头”警告,美联储本周将打脸市场,美股可能在短期内进入本轮熊市的最后一轮下跌。

聚光灯打在美联储政策声明上!持续加息的措辞能否光荣退休?

美联储政策制定者似乎已经明确传达了本周的政策决定:将基准利率上调25个百分点。这是自10个月前启动紧缩周期以来的最小加息幅度。 6park.com

尚未明朗的是,随着越来越多的证据表明通胀和经济都在失去动力,美联储是否会继续暗示政策利率将“持续上升” 。

美联储自2022年3月以来的每份政策声明中都包含了这句话,当时官员们刚刚开始将借贷成本从接近零的水平上调,并希望暗示未来还会有更多的紧缩政策。

美联储在2月会议上加息25个基点将使其政策利率达到4.5%-4.75%的范围。这比大多数FOMC成员在12月份认为的足以抑制通胀的“严格水平”还差50个基点,即2次50个基点的加息。

III Capital Management的Karim Basta表示:

“‘持续’这个词真的只包含两次加息吗?这是一个千钧一发的决定。”

与此同时,他表示,在任何可能助长市场预计加息即将暂停的行为,美联储“将表现出一些谨慎”。

金融市场正在定价美联储3月份结束加息,政策利率将达到4.75%-5%的区间;此后,许多经济学家预测的通胀放缓和经济衰退前景将使美联储在9月份开始降息。而在美联储官员看来,2024年之前不会降息。

ING首席国际经济学家James Knightley表示:

“如果美联储向市场发出即将结束加息的信号,这将相当于为市场对下一步行动是降息的期待开了绿灯。”

Knightley认为,这可能会缓解美联储努力收紧的金融状况,并可能引发更多通胀,从而削弱其抑制通胀的努力。“这意味着他们将冒着扰乱局势的风险。关键问题是他们对进一步加息的决心有多大。”

毫无疑问,美联储数十年来最激进的紧缩政策正在转变得更为渐进,但对于需要收紧多少仍存在很多不确定性。

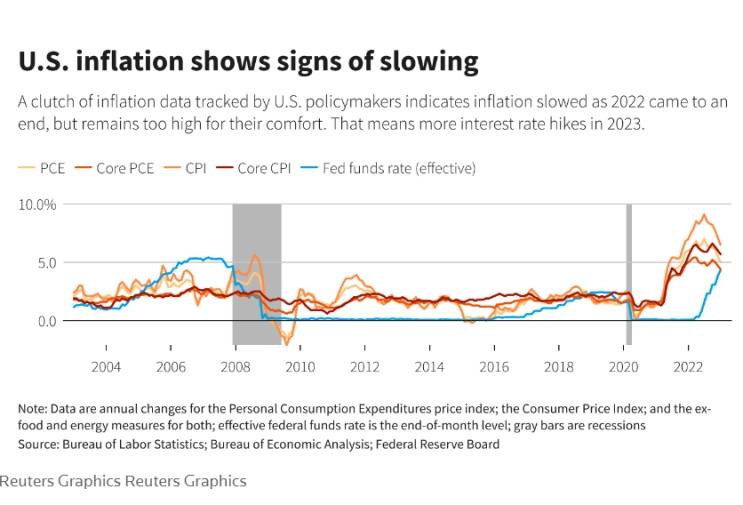

通胀正在缓解。美联储最青睐的通胀指标在12月份同比增幅降至4.4%,最近三个月的平均年增长率为3.2%。尽管如此,这仍远高于美联储2%的目标。

美联储的激进反应似乎也引起了美国消费者的注意。密歇根大学上周五公布的数据显示,消费者的短期通胀预期已降至2021年4月以来的最低水平,而长期通胀预期已从去年的十年高位回落。

与此同时,经济开始放缓,但3.5%的失业率仍是50多年来的最低水平。工资增长也比美联储官员认为与物价稳定相一致的情况要强劲得多。

从历史上看,美联储政策制定者通常会通过政策声明语言的微妙变化,来暗示不确定性增加和政策的潜在转折点。这些变化旨在勾勒出最可能的前进道路,但并不是锁定政策前景。

例如,在2005年底,经过一年多的逐步加息后,政策制定者在会后声明中删除了常用的词汇,暗示将“有节制地”加息。而到次年1月份,他们达成了“可能需要进一步收紧政策”的共识。时任美联储主席格林斯潘对此表示,事实上,美联储没有一个固定的计划,而是“主要”由即将到来的数据引导。

美联储政策制定者在最近的公开评论中提出了他们自己对加息路径的看法,包括有影响力的美联储理事沃勒提出的“将继续收紧货币政策” 。

美联储副主席布雷纳德和纽约联储主席威廉姆斯与美联储主席鲍威尔密切合作以制定官方措辞,他们在最近的讲话中没有提供新的加息指导,但布雷纳德和威廉姆斯都强调美联储必须“坚持到底”对抗通胀,这也是鲍威尔经常使用的措辞。

法国巴黎银行分析师认为,美联储将删除“持续加息”的措辞,转而暗示不再机械性执行加息、但利率仍可能进一步走高。其他分析师对此意见不一。

Nationwide首席经济学家Kathy Bostjancic就站在了对立面,他说:

“这是一个非常微妙的问题,但我认为他们最好不要作出改变。他们应该不希望金融状况较目前明显宽松。”

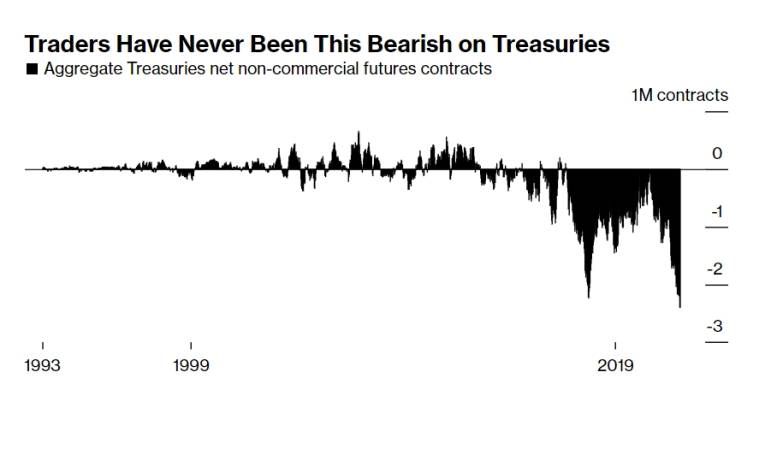

鹰派风险严峻?美债空头头寸创历史新高!股市或迎美联储一记“耳光”

对冲基金并悄然建立了有史以来最大规模的美国国债期货空头头寸,押注今年美国国债的良好开局难以持久,

根据美国商品期货交易委员会(CFTC)截至1月24日的最新数据,所有期限的美国国债非商业净空头头寸总计已达到240万份合约。这些头寸涵盖直接押注、收益率曲线押注和对冲等多种市场投资策略 ,但总体方向与加息峰值临近、美国经济衰退将推动投资者重返债市的观点相悖。

Beta Shares Holdings的高级投资组合经理查马斯·德席尔瓦(Chamath De Silva)表示:

“对美国国债的押注激增,可能是由于美联储本周会议的鹰派风险,以及投资者对软着陆将意味着更高收益率的长期担忧。如果美国经济在数十年来最激进的加息周期中继续蓬勃发展,那么这应该意味着更高的中性利率和收益率曲线重新变陡。”

由于人们普遍预计,随着通胀放缓和美国经济降温,美联储即将结束加息,美国国债在1月份创下了三十多年来最强的年度开局。彭博债券指数本月迄今已上涨2.3%,而去年下跌了12.5%。

对美联储加息终点将至的乐观预期也提振了股市表现。然而,华尔街最著名的空头分析师、摩根士丹利首席投资官迈克尔·威尔逊警告,投资者似乎忘记了“不要与美联储作对”的基本原则,本周或许会成为一个提醒。

威尔逊领导的一个团队在一份报告中写道:

“股票一路走高已经开始让许多投资者担心他们错过了一些东西,并迫使他们更积极地参与。但我们认为最近的价格走势更多地反映了1月的季节性效应以及在残酷的一年结束之后的空头回补。”

自财报季开始以来,标普500指数一直在上涨,延续了开年来的涨幅。虽然经济放缓的迹象越来越多,但投资者加码押注业绩超出预期的公司,并对业绩未达到预期的公司表现了更大的宽容。

Bloomberg Intelligence的策略师Wendy Soong认为,这种情况归因于企业积极的重组工作和成本削减计划增强了投资者的信心。

但威尔逊的团队认为,实际上,企业盈利比预期的要差,尤其是在利润率方面。

威尔逊表示,美联储不愿转向更鸽派的立场,以及自2008年以来最严重的盈利衰退再次被错误定价。这可能会在短期内导致本轮熊市的最后一轮下跌。