| 送交者: TigerOceania[☆老虎证券☆] 于 2020-07-12 21:59 已读 1389 次 | TigerOceania的个人频道 |

本文来自老虎证券 理想汽车招股书在美东时间7月10日晚间披露,如果上市成功,它将成为中国第二家上市的造车新势力。$理想汽车(LI)$

跟特斯拉和蔚来汽车一样,理想汽车刚量产交付仅半年就开启了IPO进程——新能源和其他行业相比,上市时机相对其商业化的进程都偏早很多。一方面,是今年的股市大势很好,在经济一片萧条之下,逆袭而上,不少投资人都鼓励企业能上就赶紧上;另一方面,新能源汽车的制造还需要烧很多钱,上市之后融资手段更加灵活,将有利于改善现金流压力。

在翻看了招股书后我们发现,理想汽车在成本和费用控制上的确做的不错,根据《商业数据派》计算,目前理想汽车累计营收约30.74亿元,两年净亏损40亿元,成立五年内已融资约82亿元。

相比蔚来汽车的烧钱路线,李想更加照进现实。

虽然造车新势力的终极目标都是汽车智能化,不过在动力实现上,与小鹏、蔚来、威马汽车选择的纯电路线不同,理想汽车“增程式”的混合动力路线颇受争议。李想还曾一度向用户去纠正“增程式”与“混动”的区别,最后在名称分类上决定向用户妥协。

就连理想的第二大股东——美团创始人王兴也跟着吐槽,“特斯拉可能没有理解电动车和电车的区别”,疑似隔空帮理想汽车上市造势。

对于理想来说,“增程式”是一个双刃剑,能帮助其降低成本、增加续航里程,但也面临能源补贴、牌照限制以及技术“保鲜期”的问题。

1、累计营收约30.74亿元,二季度交付量是蔚来2/3

理想汽车的收入包括汽车销售以及其他销售、服务收入,于2019年12月开始交付Li ONE时开始确认车辆销售收入。

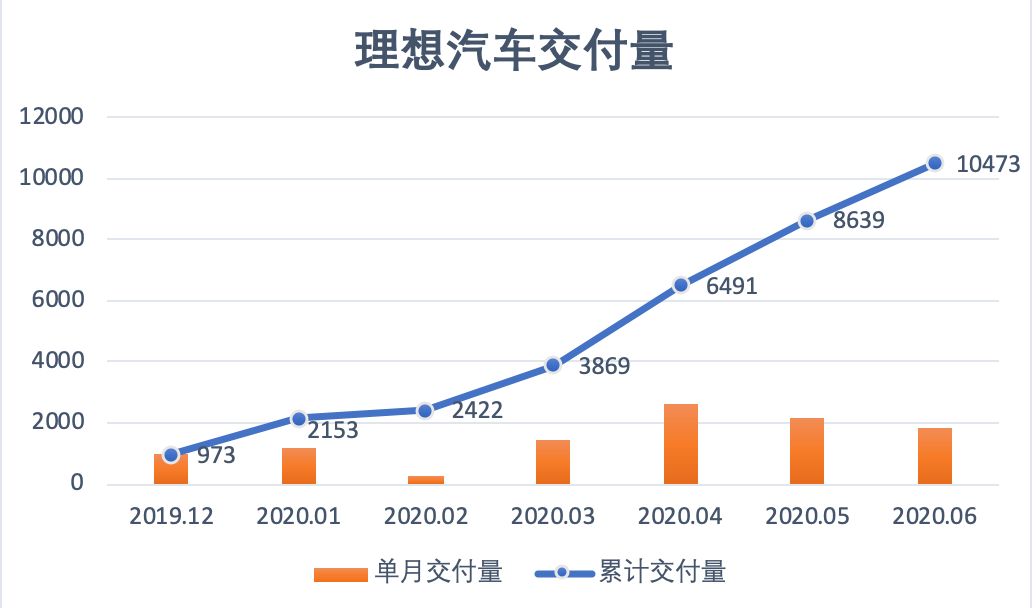

截至2020年6月30日,理想汽车已累计交付10,473辆,其中包括截至2020年二季度的6,604辆,二季度平均售价与2020年第一季度保持一致,建议零售价为人民币32.8万元。除2月份受疫情影响之外,单月交付量都在1~2千辆左右。

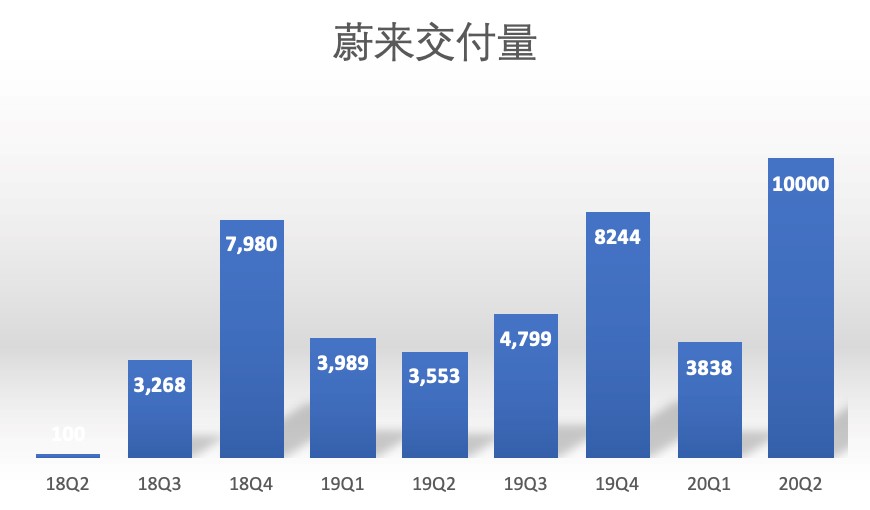

(制图:商业数据派) 相比理想汽车,蔚来的交付要早6个季度(2018年二季度开始交付),每个月的交付量在1~3千之间,2020年二季度的交付量有望突破1万辆,创历史新高。

按二季度的交付量来算,理想汽车大约是蔚来汽车的三分之二,这个成绩还是不错的。不过,理想汽车长期的交付情况是否稳定,还要再观察几个季度。

据《商业数据派》观察,蔚来在开始交付后的第三个季度(2018年Q4)出现了一个交付量高峰期,是由于此前积累的订单被集中消化的原因。理想汽车创始人李想曾表示一个发布会拿下过万订单,二季度的交付量攀升应该也是和蔚来同样的原因。

(制图:商业数据派,注:2020年二季度交付量为预估,6月份的交付量尚未公布) 2020年一季度,理想汽车收入8.5亿元,其中汽车销售收入为8.4亿元(1.188亿美元),其他销售和服务收入为1060万元(150万美元);2019年收入为2.84亿元,其中2.81亿元为汽车销售收入。

也就是说,理想汽车每台理想ONE的实际销售价格在29万元左右。由于二季度和一季度汽车零售价格一致,补贴也没有太大变化,由此估算2020年二季度的汽车销售收入为19.4亿元。

综上,理想汽车目前的累积营收约30.74亿元。

2、一季度毛利为正,毛利率8%

“出差经济舱都必须买折扣最低,经济酒店都要两个同性在一起住。理想ONE上市发布会不到200万。”李想在朋友圈转发《拜腾烧掉84亿元》的文章时这样说。不仅如此,李想在多个场合表达过自己对于成本和费用控制的严格。

在刚刚量产交付的第二个季度,也就是2020年一季度,理想汽车的毛利率已经实现转正。

2020年一季度,理想汽车的销售成本为7.834亿元(1.106亿美元),主要包括BOM成本(整车产品早期规划、产品设计、工程试制),生产成本以及与Li ONE销售相关的估计保修成本准备金。

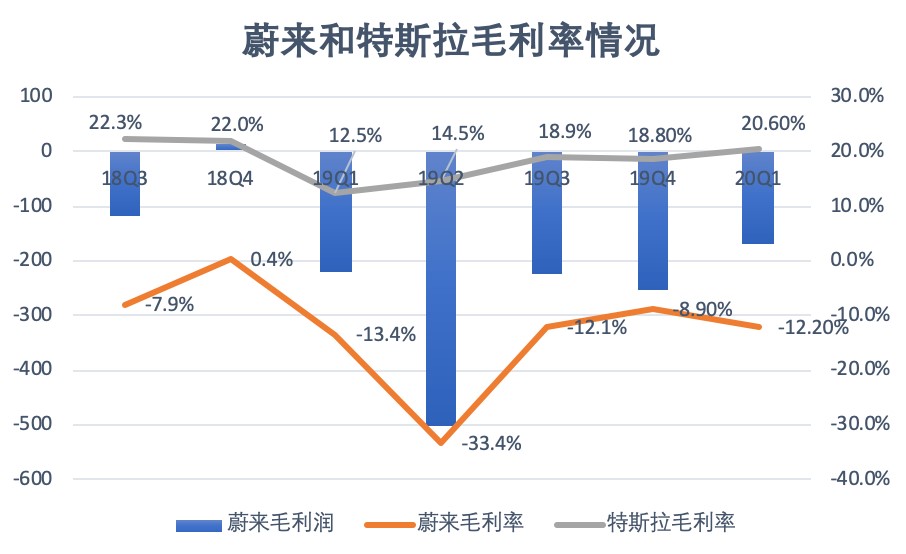

也就是说,理想汽车在一季度中的毛利润为6830万元(960万美元),毛利率为8%。虽然这个数字跟特斯拉20%左右的毛利率还有待提升,但对于刚刚量产的造车新势力已经非常不容易。

(制图:商业数据派) 此前,蔚来汽车频繁被质疑,其中最重要的就是毛利率量产7个季度之后还尚未转正,也就是卖一台车的钱没有办法覆盖这台车的成本。

有消息称,在二季度交付量有望破万量之后,蔚来毛利率或许也能即将转正。

3、两年净亏损40亿元,研发投入超20亿

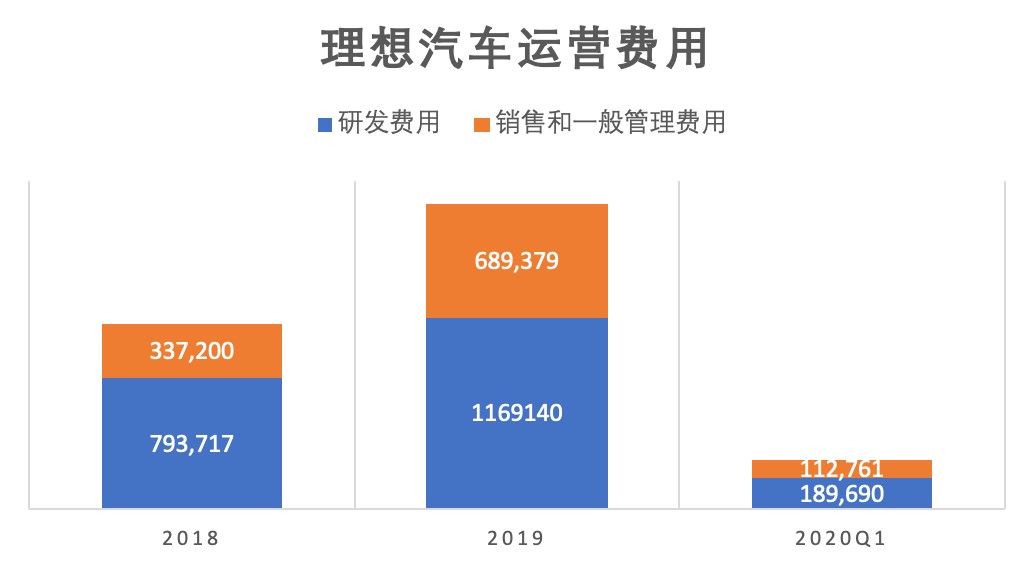

理想汽车前期最重要的投入都在研发费用上,累计投入超过20亿元。2019年和2018年研发投入分别为11.7亿元和7.9亿元,2020年一季度单季研发费用为1.897亿元,同比减少 9.1%,主要是2019年一季度为准备生产理想ONE而产生的更高的验证和测试费用,导致开发费用增长至8320万元。

另外,销售和一般管理费用也不低,2019年和2018年分别为3.4亿元和6.9亿元,随着服务中心和销售网络的扩大,有可能会进一步提升。

(单位:千元,制图:商业数据派) 由于上述原因,理想汽车在2020年一季度中产生了2.3亿元的经营亏损,相比2019年经营亏损3.2亿元有所收窄。不过,此前在2018年和2019年的经营亏损已经分别高达11.3亿元和18.5亿元。

综上所述,理想汽车在2018年和2019年的净亏损为15.3亿元和24.4亿元,2020年一季度净亏损为7711万元。

4、“现金为王”

前有乐视汽车,后有拜腾,“PPT造车”的乱象给造车新势力原本就艰难的道路蒙上一层厚厚的阴影。

李想在朋友圈和微博多次发表过“现金流对创业公司的重要性”的言论,而不少投资人也在资本寒冬和经济下行之时提出“现金为王”的警示。

截至2020年3月31日,理想汽车拥有34亿元的现金和现金等价物,受限制现金,定期存款和短期投资,其中23亿元以人民币计值,其中以美元计价的金额为11亿元。

据招股书中透露,2019年10月,理想汽车从一家商业银行获得为期一年至2020年10月的信用证,据此可借款至多人民币2亿元,截至2020年3月31日,1.7亿元仍未使用。2020年3月,与另一家商业银行订立了为期一年的有抵押信贷安排,直至2021年2月,可在特定条件下借款至多人民币5亿元。截至2020年3月31日,人民币5亿元的授信额度尚未使用。

按照目前的运营亏损状况,理想汽车认为,至少未来12个月,目前的现金和现金等价物以及来自运营的预期现金流量将足以满足预期营运资金需求,资本支出和债务偿还义务。

2019和2018年,融资活动提供的现金净额为人民币57亿元和11亿元。而在2018年之前,理想汽车应该还有累积超过14亿元的股权融资。也就是说,理想汽车在不到5年内已经融资超过82亿元。

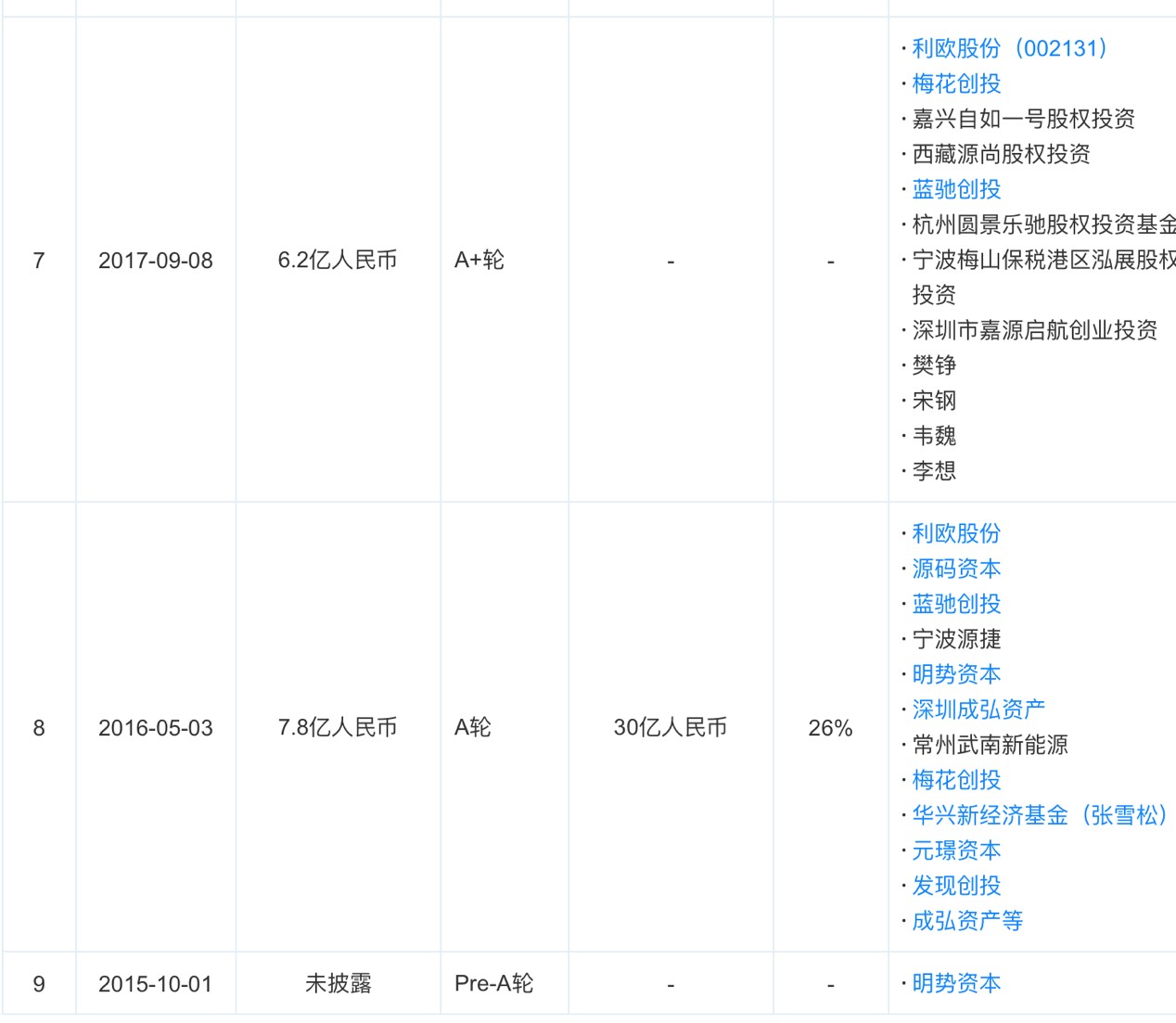

(理想汽车历年融资情况,来源:天眼查) 4、产品定位:“增程式”+SUV

无论是蔚来、理想还是威马,瞄准的都是中国SUV的这块市场,几家看中的都是家庭消费场景下认为最大的那块蛋糕。

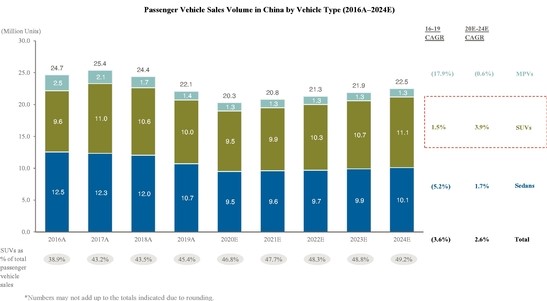

中国乘用车市场可以根据车辆类型分为轿车,SUV和MPV等细分市场。按销量计算,SUV细分市场预计到2020年将成为最大的细分市场。

根据CIC报告,从2016年到2019年,SUV销量以1.5%的复合年增长率增长,渗透率从38.9%增加到45.4%。从2020年到2024年,SUV的销量预计将继续以3.9%的复合年增长率增长,到2024年将达到49.2%的渗透率。

下图显示了上述期间按车型划分的中国乘用车销量。

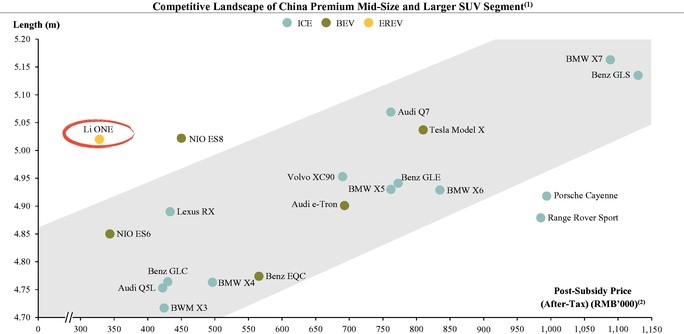

资料来源:China Insights Consultancy 而在SUV市场中,理想汽车选择做增程式混合动力的原因有二,一个是可以摆脱里程焦虑;二是纯电动车的成本高,主要是锂电池太贵。下图是理想汽车给自己的定位:

于是,理想汽车开发了EVEV技术——EREV完全由电动机驱动,但其能源和动力均来自电池组和增程系统。增程系统通过专用的ICE(高燃油效率设计),发电机和连接它们的减速器来发电。

理想ONE电动推进系统包括一个140千瓦的后驱动电动机,一个100千瓦的前驱动电动机和一个40.5千瓦时的电池组,可支持180公里的NEDC电动范围。增程系统包括1.2升涡轮增压发动机,100千瓦的发电机和45升的燃油箱。

两者相加,理想ONE的总续航达到800公里,在6.5秒内从零加速到每小时100公里,能源效率为每100公里6.8升或每100公里20.2千瓦时驾驶模式。

招股书中称,理想ONE的BOM成本接近燃油车,远低于同类纯电动。

但理想很美好,现实很残酷。市场上对“增程式”的概念始终不是那么买账,也就有了李想向用户妥协的一幕。

业界普遍认为,“增程式”是新能源汽车向纯电动发展的过渡式,既然是过渡式,那肯定不如一步到位来的直接。

另外,“增程式”在国家补贴政策方面并不如纯电动获得的额度高,甚至在北京这种指标限制严格的城市,只能上“燃油车”指标。而许多用户购买新能源,恰恰就是因为牌照问题。如果有“燃油车”指标,用户的选择范围就宽了很多,往往更倾向于选择同价位的BBA车型。

另外,目前电池技术的发展也在加快,目前特斯拉和比亚迪等均有工况续航里程超过600km的车型,已经能很大程度满足续航的需求。

关于动力之争还将继续,只有经历时间考验的市场反应才能给我们真正的答案。

李想、蔚来创始人李斌以及小鹏创始人何小鹏曾在微博发过一张三人的合影,意味“抱团取暖”。李想的微博也经常转发和鼓励其他两家竞争对手——蔚来汽车和小鹏汽车,当然也会对特斯拉品头论足。

相比现在鼓吹的汽车智能化,造车新势力当前要补的更多是设计、生产制造、供应链管理等传统汽车工业的功课,以及精细化“节衣缩食”的运营。毕竟对于“造车”这件事,是个长期战争。

理想上市后,第三家会是谁呢?

# 下一个美股打新,会是大肉签吗?