| 送交者: TigerOceania[☆品衔R4☆] 于 2020-05-06 0:19 已读 622 次 | TigerOceania的个人频道 |

资料来源:老虎证券 6park.com

核心观点:无论是从股价还是业绩上看,吉利德显然已经走出过去全球丙肝药物市场萎缩时期带来的阵痛,今年吉利德或在抗艾药物和创新药物驱动下的趋势性的复苏。

同时瑞德西韦大概率可以成为首个新冠特效药,但目前药品投资回报率还没有明确性的答案,作者预计可能不会是利润的主要来源。

业绩情况

一季度吉利德$(GILD)$因为抗疫药物大火,一度掩盖了吉利德作为抗艾霸主的锋芒,其实吉利德一直专注于抗病毒领域的研究,产品线也不少,更因其创新能力,被称为“制药界的苹果”。

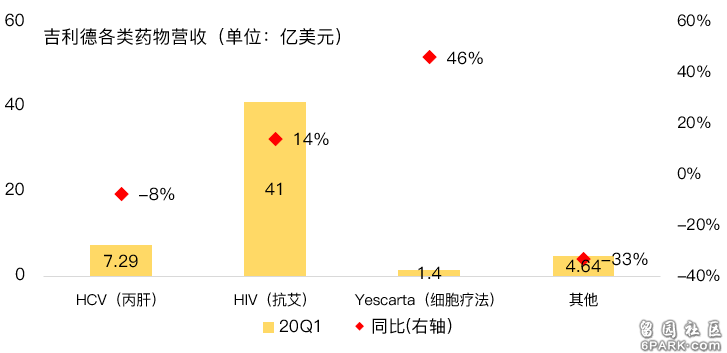

吉利德产品主要分为抗艾、丙肝乙肝、肿瘤细胞疗法。其中抗艾药物市场份额占到全球规模的一半以上。

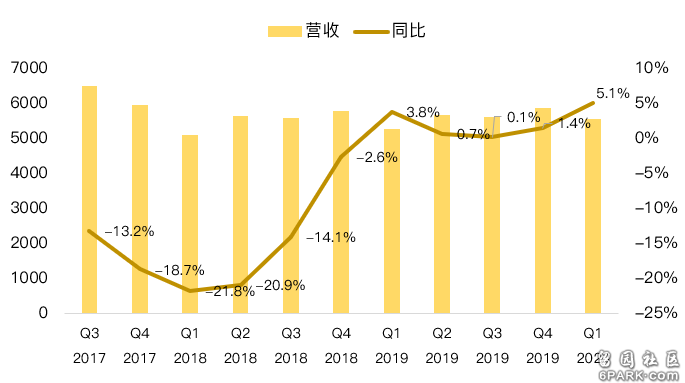

一季度吉利德营收55.4亿美元

同比增长5.1%。

拉动现阶段营收的HIV销售达到41亿美元,同比增长13.8%,这部分抗艾药物占到了吉利德收入的75%,有接近一半(41%)是由明星药物必妥维(Biktarvy)贡献,该药物目前是 HIV领域全球公认最佳药物,中国市场的份额率就可以达到80%。

按管理层的说法,因为全球艾滋大流行的趋势,抗艾药物增长会相对比较快。

6park.com

全球丙肝药物市场萎缩

巨头已无心恋战

过去吉利德曾因实现“治愈丙肝”而名声大噪,但随着药物治愈丙肝的能力增强,加上各大药企竞争加剧,丙型肝炎病人的数量也越来越少。

国际丙肝药物市场萎缩,直接导致丙肝类药物不得不面临持续降价的窘境,吉利德丙肝业务也因此而腰斩。本季HCV丙肝类药物销售7.2亿美元,同比续降7%。

如果说竞争加剧,还可以降价,但没有患者之后,药企该怎么办?

对于吉利德而言,除了继续拓展海外存量市场外(主要是中国),吉利德也开始将关注点转向增长更好的乙肝(HBV)类创新药物。

创新药物高增长

时间换空间后,值得更高的估值

乙肝类药物,韦立得(Vemlidy)的营收在 Q1获得35%同比增幅,但目前只有 1.36亿美元,还未成为重磅药物,占比也只有不到3%,在财务报表中还属于Others系列。

不过,HBV已经在 2019年底作为全球创新药品被纳入中国国家医保。预计到 2022年将在美国和中国实现 10亿美元营收,届时对营收的贡献应该会超过丙肝类药物。

另一类创新产品是吉利德收购 Kite Pharma之后,在肿瘤领域的细胞疗法获得的Yescarta。一季度Yescarta实现1.4亿美元营收,同比增长 45.8%,不过在吉利德营收中占比也不到3%。

细胞疗法(CAR-T)目前来看依然还是前沿技术,但全球已有 168个机构参与此项治疗。全球已有超过 2500例弥漫大B细胞淋巴瘤(DLBCL)患者通过Yescarta治疗,而且吉利德目前大概覆盖了全美80%的适用患者。

不难看出,创新业务正在以时间换空间的方式,改善着吉利德的营收趋势和结构,大概还需两年就可以彻底改善营收结构,再考虑到创新技术还处在前沿阶段,这种先发优势,对改善吉利德的估值也会有帮助。

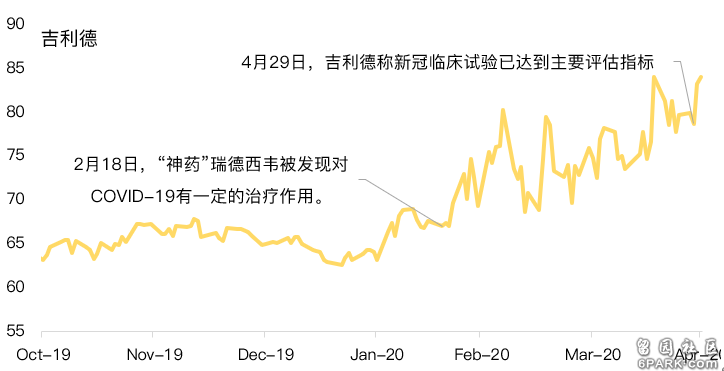

为什么瑞德西韦是万众瞩目的希望?

瑞德西韦作为治疗Covid-19万众瞩目的药物,承载着有太多关键性的问题,其关注点可能已经远远超过药企本身,因为药物疗效会间接牵动着后疫情时代全球各行各业的复苏情绪,当然也会传导到股市中影响投资者财富。

吉利德也在这次财报中大方回应了关于瑞德西韦的诸多问题:

1)全球多地的临床试验正在进行,最终效果可能预期的还要理想;2)预计2020年5月底将生产14万个10日疗程的瑞德西韦;;3)预计2020年底生产超过100万个疗程。3)初始的150万剂量的将免费捐赠用于临床试验和现有项目;4)宣布建立吉利德关怀基金,并提供累计2200万美元的捐款。

从本周的临床试验结果和目前的季报看,瑞德西韦大概率可以成为首个新冠特效药,这意味着新冠病毒的竞赛发生深刻转变。但FDA的审批可能需要几个月的时间。

瑞德西韦对吉利德而言一定划得来吗?

从投资角度来看,自从瑞德西韦被发现对新冠有一定的治疗作用以来,吉利德市值增长了190亿美元。

可能有投资者会关心,在现在期望值偏高的情况下,如果瑞德西韦成功上市,是否还会持续驱动吉利德股价上涨?对于这个问题,可以从管理层的展望和历史经验中一起去考虑。

这次业绩展望一个更直观的感受是,吉利德在告诉投资者“适当的降低预期”,提醒投资者理性观察疫情影响,同时也要更理性待瑞德西韦的价值,尤其是投资回报方面的不确定性。

1) 管理层认为一季度55亿美元的营收中,大概有2亿美元是与新冠疫情带来的销售增加所致,这部分可能会在未来季度减弱。疫情对吉利德的重要影响有着巨大的不确定性,虽然没怎么影响一季度业绩,但不排除可能减少艾滋、丙肝患者就诊、购药需求。

2) 与瑞德西韦有关的研发费用达到5000万美元,超过了因为一季度疫情暂停注册和推迟的临床试验所省下来的费用。不过对净利润的影响暂时还不算很大。

3) 也是最核心的新药投资回报率的问题,吉利德认为这取决于临床试验和监管结果,暗示可能会提供让政府和患者能够买的起的瑞德西韦。这里引出了一个核心变量---药品定价。

如果顺利上市,售价基本就是最关键的变量了,理论上,不能排除吉利德可能以接近成本价销售,这种情况下,瑞德西韦并不会是吉利德持续盈利的来源,也很难对估值再有推动。

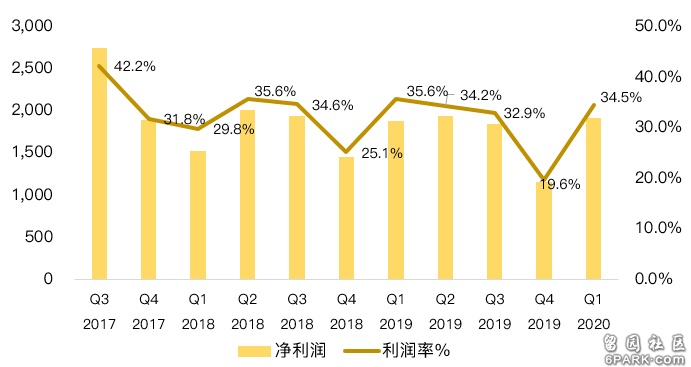

吉利德一季度药品毛利率82.5%,高于去年同期的81.9%;利润率34.5%,低于去年同期的35.6%。净利润整体还算比较稳定。

瑞德西韦其他不确定因素在哪里

新药研究是一场与时间赛跑的竞赛,过去20年,还有另外两种冠状病毒从动物传播到人类身上。一个是高死亡率的埃博拉病毒,另一个是可在婴儿出生前就产生损伤的寨卡病毒。

制药公司耗费数十亿持续数年研制,但是最终成果寥寥,要么难以带来利润,要么效果不佳。这可能也是这次疫情$(辉瑞)$$辉瑞(PFE)$ ,$默沙东(MRK)$ ,$葛兰素史克(GSK)$ ,$赛诺菲安万特(SNY)$ 这些主宰全球疫苗产业的大型药厂没有出手的原因。

审批较慢,默克的埃博拉病毒疫苗历时数年,去年才拿下美国FDA和欧洲EMA审批。

疗效不佳,例如历史上针对寨卡病毒的药物和疫苗成效不佳。

速度不够快,2009年葛兰素史克猪瘟疫苗研发出来后,疫情随后很快消退,大量订单国家撕毁合约。

结论

无论是从股价还是业绩上看,吉利德显然已经走出过去全球丙肝药物市场萎缩时期带来的阵痛。吉利德在18年见底后趋势性的复苏被外界看好,对接下里的吉利德来讲,有三个角度比较关键:

1)吉利德抗艾龙头地位,拉动着现阶段的营收,艾滋大流行趋势如果继续蔓延,用药需求中期会加大。

2)乙肝类药物、肿瘤细胞疗法等创新型产品对营收趋势、结构的改善已经迎来曙光,2年内将超越丙肝,加上商业化合作提速,目前看较这类高增长的创新业务大概率会提振估值。

3)新药研究也是一场与时间赛跑的竞赛,除了瑞德西韦试验疗效外,能不能和疫情需求完美匹配也是考量因素,更重要的是前期投入后,最终药品定价能不能贡献可观的利润,目前这部分还没有太明确性的答案。