| 送交者: 观察分析[★★声望品衔10★★] 于 2024-02-13 11:26 已读 30370 次 6 赞 | 观察分析的个人频道 |

6park.com

内容提要: 6park.com

中国如果继续“六十岁”退休的制度,到2040年,退休人口/工作年龄人口的比会上升到65%。届时中国将超过日本,成为世界上最老的国家。

中国养老金制度中的第二支柱年金和第三支柱养老储蓄覆盖的人口太少,只能做为辅助。第一支柱中的城乡居民养老金退休人员领取的金额只是城镇职工养老金的17.6分之一,可支配收入中位数的13.9%。真正能提供退休人口经济保障的只有职工养老金。

中国的总工资占GDP的24.2%。职工养老金保费是工资的28%,占GDP的6.7%。按现在的领取比例,职工养老金最多能给14635万离退休人员养老。现有的离退休人员已是13644万,离养老金能容纳的上限只剩下991万人。

从2022开始到2032年,每年新退休的人超过一千万。劳动年龄人口和就业人口则会下降。职工养老金在3-5年内会“入不敷出”。2033年前后,职工养老金的累计赢余将告罄,没有大量的政府补贴就无法运转。

中国养老制度的改变无法避免。最实际可行的措施是推迟退休年龄。 6park.com

老龄化的狂潮正席卷着中国大地。尽管大多数人和媒体把注意力集中在新生儿的出生率太低上面,但真正最大的问题却是不愿说,不敢说的老年人如何养老。 6park.com

由于自1970年代到2015年强制实行的计划生育,“一胎化”政策,中国的老龄化来得比任何其他国家都快,都猛。在十年之内,中国如果继续坚持“六十岁”退休的制度,老年人(60岁以上)和工作年龄人群(15 岁 到59岁)的比例就会达到54%,高于现在全世界最老的日本(2022年,老年人/工作年龄人群=52%,日本退休年龄是65岁)。到2040年,这个比例会急剧上升到65%,高于日本的63%,那时中国将成为人类史上退休人口/工作年龄人口比例最高的国家。 6park.com

和中国形成鲜明对比的是经济合作和发展组织中的发达国家。38个国家中,有23个将继续提高退休年龄,把平均的退休年龄提高到男人66.3,妇女55.8。 丹麦,爱沙尼亚,意大利,荷兰和瑞典将退休年龄和平均期望寿命的提高挂钩,如平均寿命继续提高,退休年龄会跟着提高到70岁或更高(1)。美国的退休年龄,1960年之后出生的人是67岁(3)。 6park.com

52) https://fred.stlouisfed.org/series/LABSHPJPA156NRUG

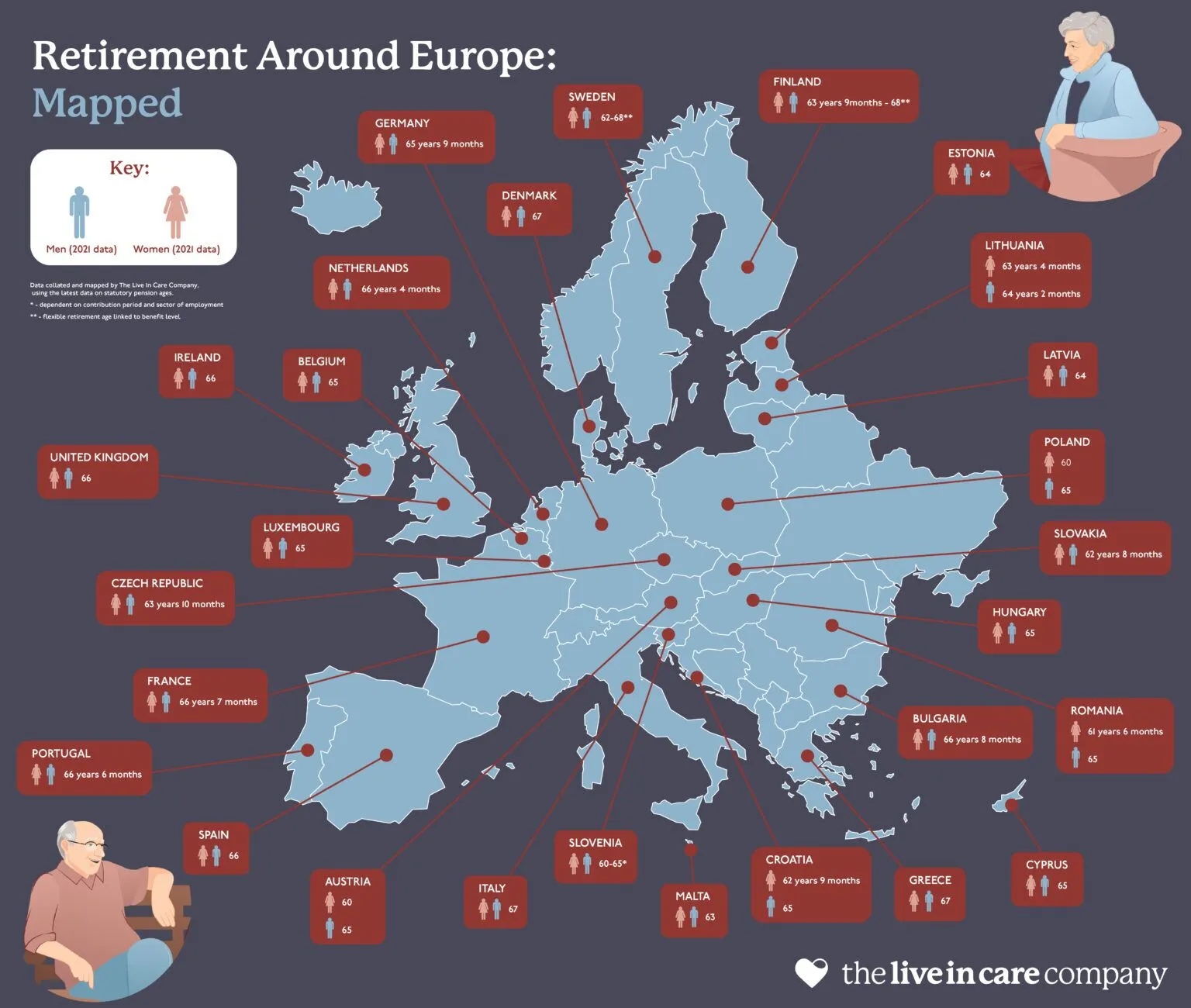

图一。欧洲各国退休年龄(2)。最低的斯洛伐克是62岁8个月。最高的瑞典,芬兰是68岁。 6park.com

中国老龄化的进程到底有多快?中国现行的养老金制度在老龄化浪潮的冲击下能维持多少年?养老金制度需要做多大的改变才能适应新的老龄化社会的需求? 6park.com

一。中国的养老金制度 6park.com

中国的退休制度使用三支柱框架。 6park.com

第一支柱是基本养老保险,包括城镇职工基本养老保险和城乡居民基本养老保险;第二支柱为面向企业的企业年金和面向政府部门和事业单位的职业年金;第三支柱主要是个人自愿开展的各类养老储蓄,其中包括个人养老金(4)。

基本养老保险现已有超过十亿人参保,是退休人员的主要经济来源(5)。中华人民共和国社会保险法第二章规定,职工应当参加基本养老保险,由用人单位和职工共同缴纳基本养老保险费 (6)。 6park.com

基本养老保险又分为城镇职工和城乡居民两大基本养老保险。 6park.com

6park.com 图二。基本养老保险参保人数

2014年,国务院发布了关于建立统一的城乡居民基本养老保险制度的意见(8)。城乡居民基本养老保险由个人缴保费,加上集体补助和政府补贴。个人缴费分12个档次,由每年100到2000元。缴费满十五年,年龄60岁的参保者可以开始领取养老金。领取的养老金中,基础部分由中央确定最低标准,个人养老金部分则每月的领取额为个人账户全部储存额除以139。如参保者死亡时个人养老金部分尚有盈余,其子女可以继承。

2015年,国务院发布了关于机关事业单位工作人员养老保险制度改革的决定,将机关事业单位和企业,社会的养老保险统一合并为城镇职工养老保险。保险费用由单位和个人共同负担,单位缴纳职工工资的20%,个人缴8%。缴纳保费15年后,年龄到60岁以上可以领取养老金。退休时的基础养老金月标准以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。个人账户养老金月标准为个人账户储存额除以计发月数,计发月数根据本人退休时城镇人口平均预期寿命、本人退休年龄、利息等因素确定。参保人员死亡的,个人账户余额可以依法继承。(7)。

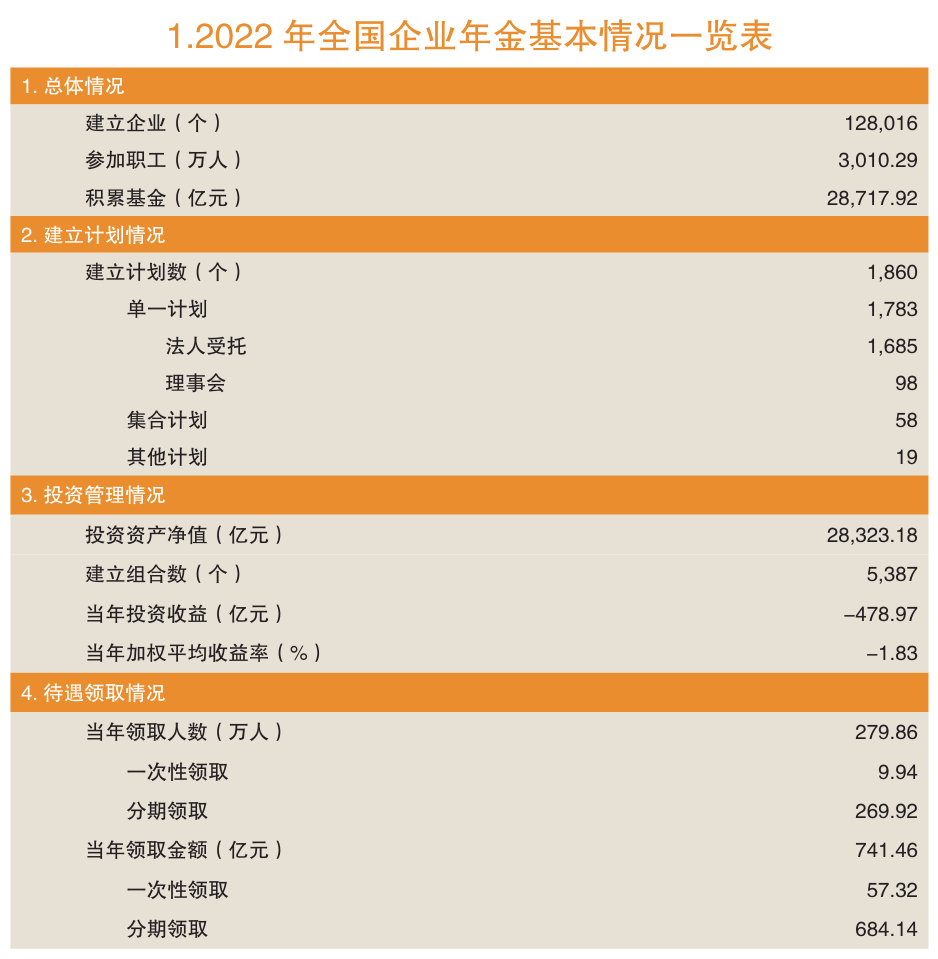

第二支柱是公司企业的企业年金和政府机关,事业单位的职业年金。2015年,机关事业单位职业年金办法 开始实行 (9)。2017年底,人力资源社会保障部出台了“企业年金办法”(10)。到2022年,企业/职业年金的参与者总共约为7100万人(11),企业年金积累基金2万8千7百亿(12),全国31个省(自治区、直辖市)、新疆生产建设兵团和中央单位职业年金基金超过2.11万亿元(13). 6park.com图三。2022年企业年金基本情况。

第三支柱是个人的养老储蓄。2022年11月,个人养老金制度在36个先行城市(地区)启动实施。每人每年可存储12000元,这笔用于养老的储蓄不缴个人所得税。养老储蓄可用来投资,投资收入不必缴个人所得税。退休后将钱拿出来使用时,不算入个人综合收入,而是单独按3%的税率缴税(14)。 6park.com

二。中国基本养老保险金制度的问题 6park.com

所有的发达国家现在都面临人口老化的危机。不同国家的各种不同的退休/养老制度也都在经受相当严峻的考验。当年轻人,工作的人越来越少,而老年人,退休的人越来越多时,到底多少社会资源可用来退休/养老,是个两难的问题。少了老年人生活没有保障,多了年轻人负担太重,引起消费不足,经济发展停滞。在年轻人/老人比例太小(<3:1)时,不管什么制度都没有好的选择,只能在糟糕的选择中尽量选取危害小的,免得对社会发展造成太坏的影响。 6park.com

中国基本养老保险金制度面对的最大挑战,除了人口危机之外,是过去三十年社平工资的快速增长和恶劣的投资环境。社平工资的快速增长,拉开了工作时每月缴入养老基金的钱,和退休后每月提取出来的钱之间的差距。使得退休人员单靠自己存入基金的钱不够用,必须依靠仍在工作的人来补贴。 6park.com

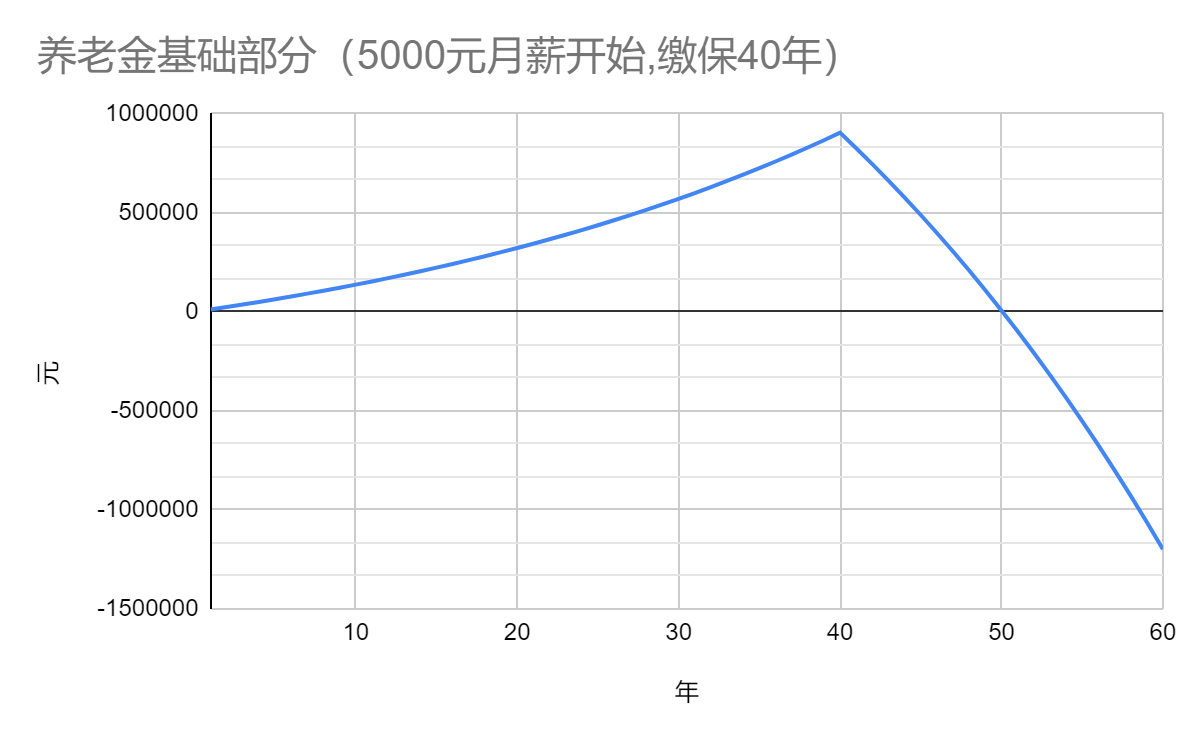

图四显示了职工养老金基础部分在员工工作时和退休后的增长和消耗的情况。假设某员工20岁参保。参保时的工资为每月5000元,和当时的社平工资相同,参保后每年工资和社平工资一样,都以每年3%的速度增加,该员工一直以社平指数为1来缴费。 6park.com

40年后,该员工到60岁退休了。这时他的工资和当时的社平工资都涨到了每月15835元。职工养老金的基础部分是公司出的,为该员工工资的20%。这笔钱经过40年的积累,达到了904815元。按养老金制度规定,他每月可以提取15835*40%=6334(社平指数1,社平工资15835,每缴费一年拿1%,40年就是40%),以后每年提取的钱随着社平工资水涨船高。

这样下来,在多长时间里该员工就会把养老金基础部分积攒的钱拿完?从图四里可以看到,只需要短短的10年,钱就花完了。如果该员工活到78岁,他后八年的养老金基础部分就要亏空928275元。这比该员工40年里积累的钱还多,需要靠两个参保职工缴纳保金来补贴他。 6park.com

图四。职工养老金的基础部分。

过去十年间,社平工资的年增长远超3%。根据国家统计局的数据,2022年城镇私营单位:就业人员年平均工资为65237元,较上年增长了2353元,名义增长率为3.7%。城镇非私营单位:就业人员年平均工资为114029元,较上年增长了7192元,名义增长率为6.7% (15)。 6park.com

图五。社平工资2013-2022年的增长情况。

工资增长和投资回报之间的差值,决定养老金制度里储蓄的钱能维持退休工人领取多长时间。差值越大,花光储蓄金所用的时间就越短。

中国社平工资增长速度远超过投资获利的增长,使得退休和工作的工人利益之间失去了平衡。退休的人希望积攒的钱投资能有好的回报,可以有较多的钱来欢渡晚年。还在工作的人希望工资能高速增长。这是无法两全的矛盾。

中国的不良投资环境,是养老基金制度必须面对的重要问题。图三中企业年金在2022年的收益是倒赔478.97亿, 而所有退休人员领取的钱总共也不过是741.46亿。 6park.com

职工退休时个人账号中的储蓄额除以计发月数,就是每月领取的养老金个人账号部分。60岁退休的人,计发月数是139。这是在假定储蓄的投资回报为每年4%,平均的寿命为75岁(1990年的数字)的基础上计算出来的。

但这两个假定其实都有问题。

第一个是中国找不到年收益为4%的无风险投资。不是收益太低,就是风险太大。无风险的十年国家债券利息只有2.5%,而且长期来看,为了进一步刺激经济,利率还会走低。

第二个假定有两个问题。

首先,平均寿命75,是指出生时的平均寿命是75。已经活到了60岁的人,平均寿命就会比75要长。根据世界精算师协会的中国精算生命表(16),按1990年发布的人寿数字,可算出当时中国男性已活到了60岁的人,平均寿命是78。女性的平均寿命一般会比男性高3-5岁。所以1990年时,中国已活到60岁的人,男女平均,期望寿命就已经达到了80左右。

其次,中国的人均寿命,在1990年后有了较大的提高。2016年中国社会科学院城市发展与环境研究所发布的最新研究结果显示,城镇居民人均预期寿命已达到80岁(17)。据瞭望杂志的报道,2020年,农村居民的平均寿命提高到了76.8岁(18)。2023年,中国城镇常住人口已达到总人口的65%(51)。以此来推断,城镇职工养老保险金参保者的平均寿命,至少应在78以上。退休之后的参保者的平均寿命,则应在80以上。 6park.com

活到了75岁的参保者群体的平均寿命,可以用精算生命表(表1)来估算,得出的结果约是83岁。这还是男性,和寿命更长的女性平均一下,平均寿命就会拉长到85上下。这比城镇职工基本养老保险制度的计算整整多了十年!这十年的养老费用,自然还是得靠仍在工作的参保者负担。 6park.com

6park.com

年龄

死亡率

年龄

死亡率

年龄

死亡率

年龄

死亡率

60

0.013553

70

0.034504

80

0.085069

90

0.194795

61

0.014892

71

0.037835

81

0.092813

91

0.210233

62

0.016361

72

0.041474

82

0.101184

92

0.22655

63

0.017972

73

0.045446

83

0.110218

93

0.243742

64

0.01974

74

0.049779

84

0.119951

94

0.261797

65

0.021677

75

0.054501

85

0.130418

95

0.280694

66

0.0238

76

0.059644

86

0.141651

96

0.300399

67

0.026125

77

0.065238

87

0.153681

97

0.320871

68

0.028671

78

0.071317

88

0.166534

98

0.342055

69

0.031457

79

0.077916

89

0.180233

99

0.363889

表1. 中国精算生命表。由中国人民保险公司1990-1993发布。只有男性的数字。 6park.com

2019年,中国社科院世界社保研究中心4月10日发布了《中国养老金精算报告2019~2050》。报告指出,在企业缴费率为16%的基准情况下,全国城镇企业职工基本养老保险基金将在2028年出现当期赤字,并于2035年出现累计结余耗尽的情况(19)。报告依据的数字现在看来过于乐观。虽然企业缴费已提高到20%,但老龄化和投资回报均比报告的预期更糟糕,累计结余的耗尽,恐怕会早于2035年。 6park.com

三。中国的人口老化危机 6park.com

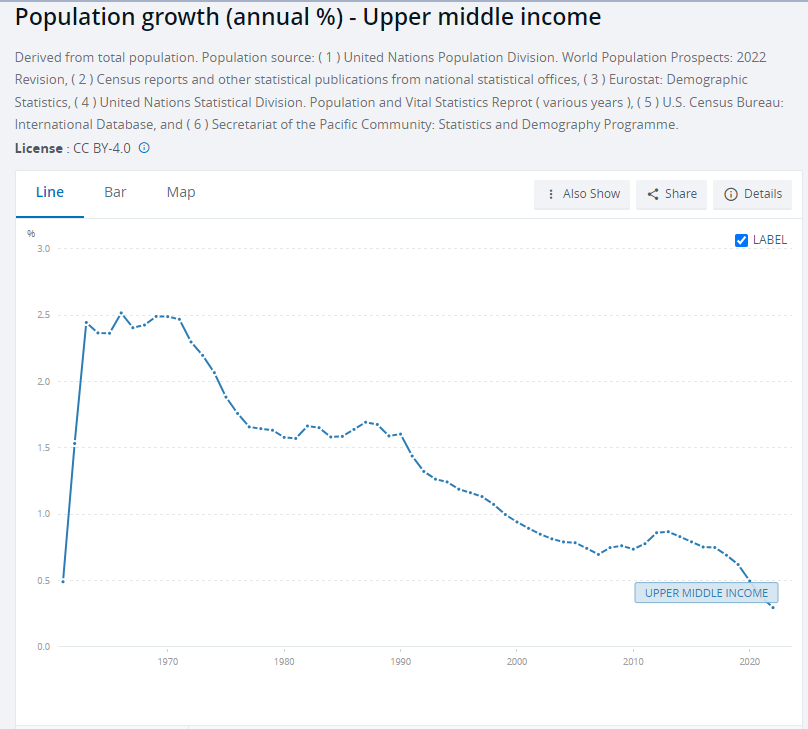

由于中国政府自1970年代开始实行的“计划生育”政策,特别是自1980年到2015年的所有家庭“一胎化”的强硬措施(20),人口老龄化的狂潮远比其他同等收入水平的国家来得凶猛。中国老龄化的速度,也超过了高收入的发达国家。根据世界银行的统计数字,中高收入(Upper-Middle-Income)国家(平均国民收入在 $4,256 to $13,205)(21)的平均人口增长在2022年是0.3%(22)。其中,马来西亚的人口增长是1.1%,墨西哥是0.6%,除中国外最低的泰国是0.1%,只有中国出现了人口衰减。中高收入国家的总人口将在2040年达到顶峰,2041年开始缓慢下降(23)。中国人口则在2022年就开始萎缩,这比同等收入国家的平均早了近二十年。2023年中国人口减少了二百零八万,远高于2022年的减少八十五万。同年,中国的出生率降到了0.639%(24),低于日本的0.701%(25)和南朝鲜的0.72%(26),是世界上最低的。 6park.com

图六。中高收入国家的人口增长率。数据来源:世界银行。

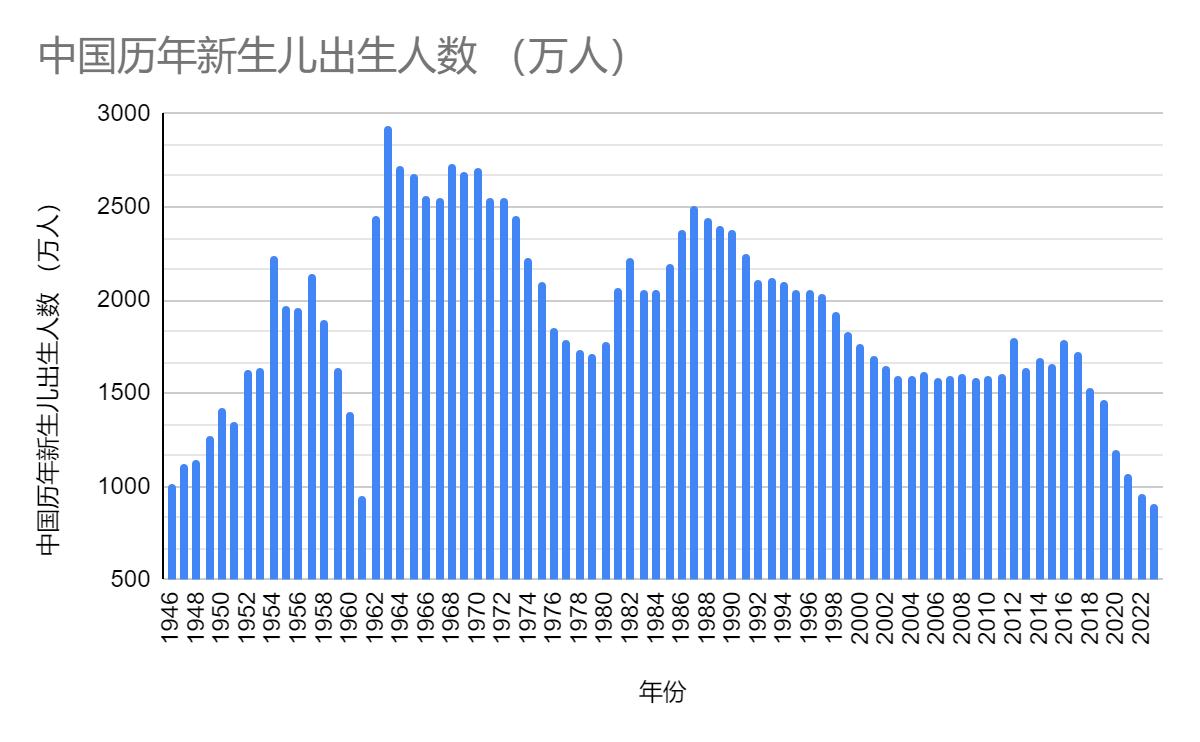

图七是历年新生儿的数目。从图七可以看到,中国婴儿出生的第一个高峰,是62到73年。其中63到72的十年,每年的新生儿数目都超过2500万。中国的生育高峰,开始在50年代后期,但59到61三年的灾害,大大打压了人口的增长,形成了一个明显的出生低谷,推迟了生育高峰出现的时间。76到80年,是第二个出生低谷,每年出生的婴儿数回落到1700万左右。81到97年,是第二个人口出生高峰,这是第一个出生高峰的回声高峰,每年出生的婴儿在2000到2500万之间,比前一个高峰低约20%。2000到2018年,平均出生婴儿数已低于1600万,但没有明显地迅速下滑。2020年开始,婴儿出生数直线跌落。到2023年,已是七年连续下降,且最后两年都低于1000万。 6park.com

6park.com 图七。中国历年新生儿出生人数。数据来源:中国国家统计局。

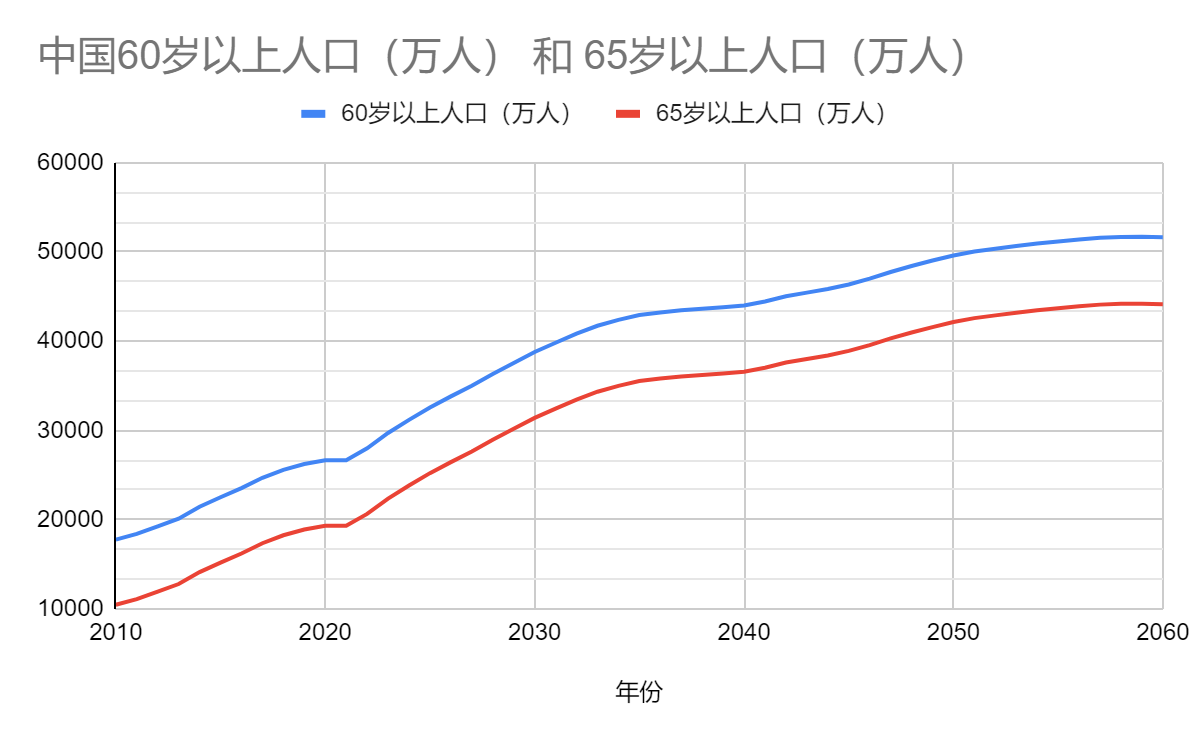

62年出生的人到2022年满60岁,正式跨入退休人员的行列。对应62年第一个人口高峰的开始,2022年是第一个退休人员高峰的开始。从2022到2033的12年间,将有3亿多人超过60岁,按精算生命表减去各年龄段的死亡人数,就可得出退休年龄的总人数(图八)。 图八。中国60岁和65岁以上的总人数。2023年以后的数字是按1962年以后各年的出生人数,减去按精算生命表(表1,并参考美国社安部的精算生命表(27))推算出的各年龄段死亡数做出的估算。

由图可见,2021年由于1961年的出生人数受三年灾害影响,60岁以上的人数略微下降。之后迅速上升,直到2033年。总人数由2亿6千3百万上升到4亿1千7百万,12年间增加59%。这段区间对应1962-1973的第一个人口出生高峰。这之后的数年,增长放缓。到2041年,增长再次加速。直到2059年,60岁以上的人口达到顶峰的5亿1千7百万。这对应的是1981-1997第二个人口出生高峰。 6park.com

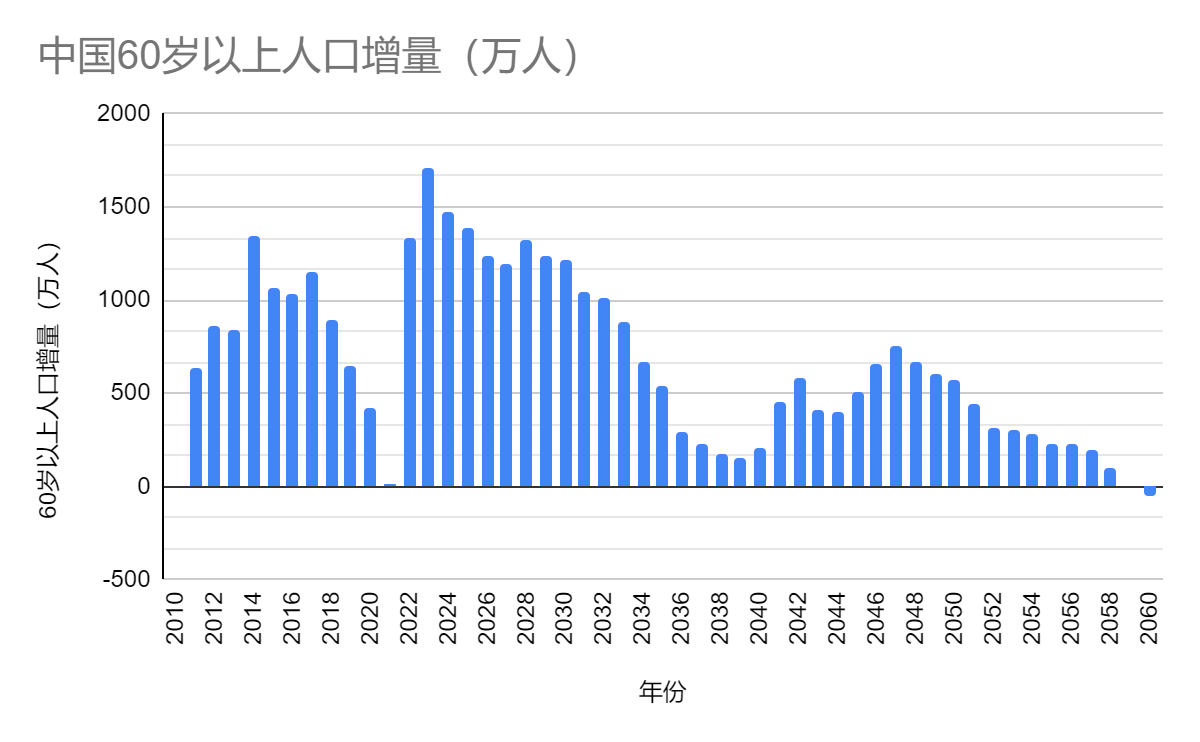

图九给出了60岁以上人口每年的增量。2023年以后的是预估值。

图九。中国60岁以上人口的年增量,2023年以后是预估值。

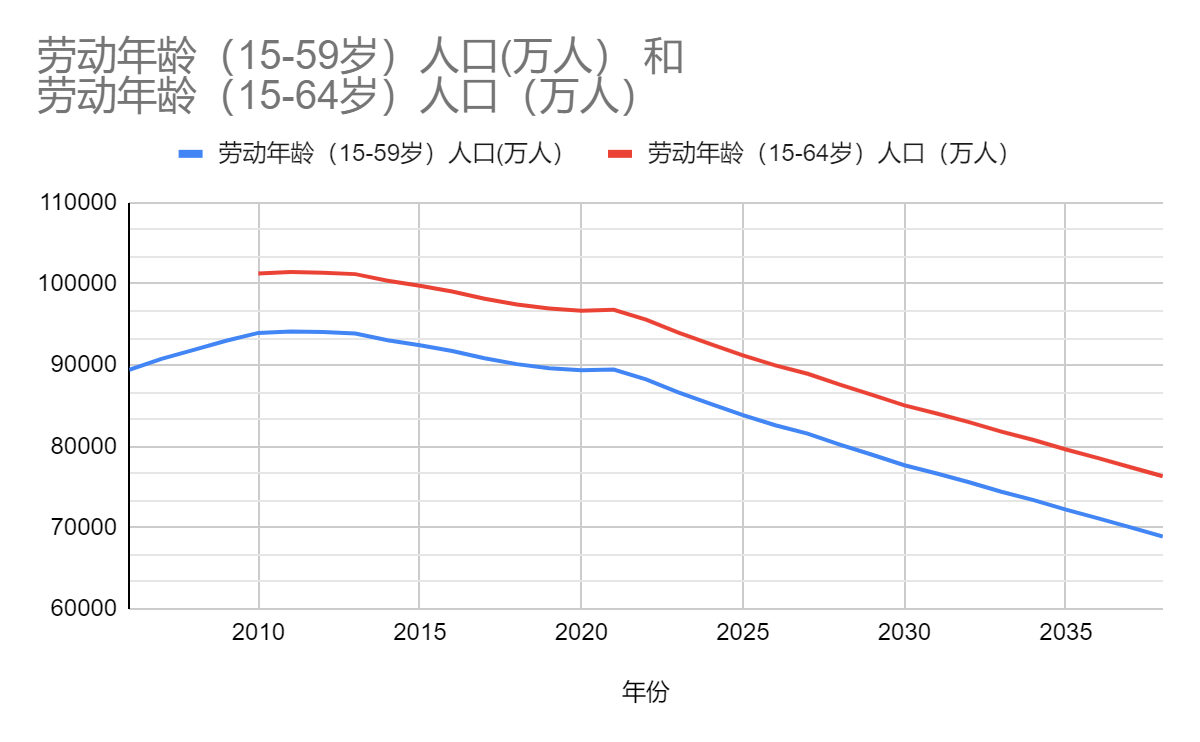

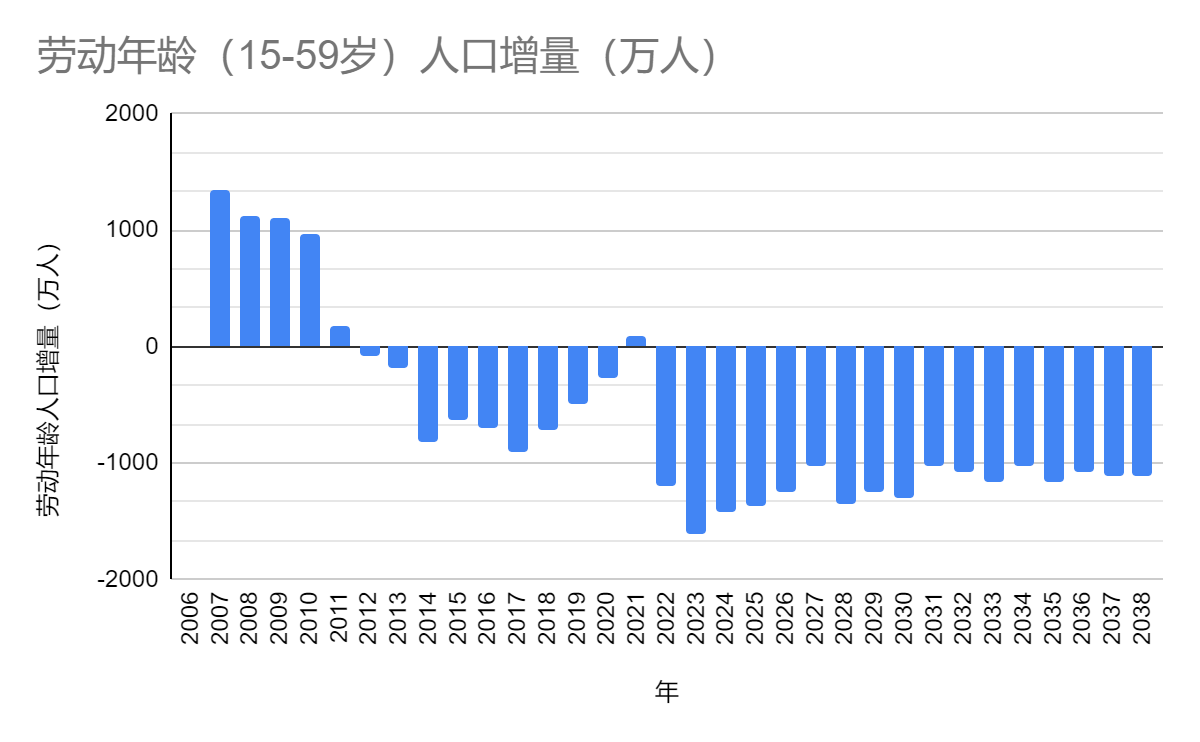

伴随着老年人口的迅速增长的是劳动年龄人口(15到59岁)的萎缩。中国劳动年龄人口在2011年达到高峰的94147万人,现在已下降到了86466万,降幅超过了8%。自2022年开始,由于人口老化,中国劳动年龄人口每年会减少1000万人以上(图十一)。图十,图十一是根据中国国家统计局2005年到2023年的人口出生数,加上精算生命表修正每年的死亡人数得出。数据处理时也参考了美国社安部的精算生命表。因为只有截止到2023年的人口出生数字,所以劳动年龄人口只算到2038年。2023年以后的出生人数现在看来会继续迅速下滑,所以2038年以后的劳动年龄人口减少的速度还会加大。

以现在的数据看,到2038年,劳动年龄(15-59岁)人口将减少到到6亿6千7百万。2040年估计会跌破6亿5千万。

2030年,退休年龄(按60岁算)以上的人数约是38777万,劳动年龄的人大约只有77676万。退休年龄以上人口和劳动年龄人口的比例是50%。 6park.com

2040年,退休年龄(按60岁算)以上的人数约是4亿4千万,劳动年龄的人大 约只有6亿5千万。退休年龄以上人口和劳动年龄人口的比例是68%。 6park.com

如果把退休年龄推迟到65岁,则退休年龄(按65岁算)以上的人数是3亿7千万,劳动年龄的人口是7亿2千万。退休年龄以上人口和劳动年龄人口的比例是51.4%。 6park.com

现在世界上最老的国家日本,2022年退休年龄(>65岁)人口是3623万(28),劳动年龄人口是7410万(29),比例是49.1%。欧洲最老的国家意大利,2022年退休年龄(>67岁)和工作年龄人口的比例是41%(30)。 6park.com

图十。中国劳动年龄(15-50岁)和(15-64岁)人口。

6park.com图十一。劳动年龄(15-59岁)人口年增量。

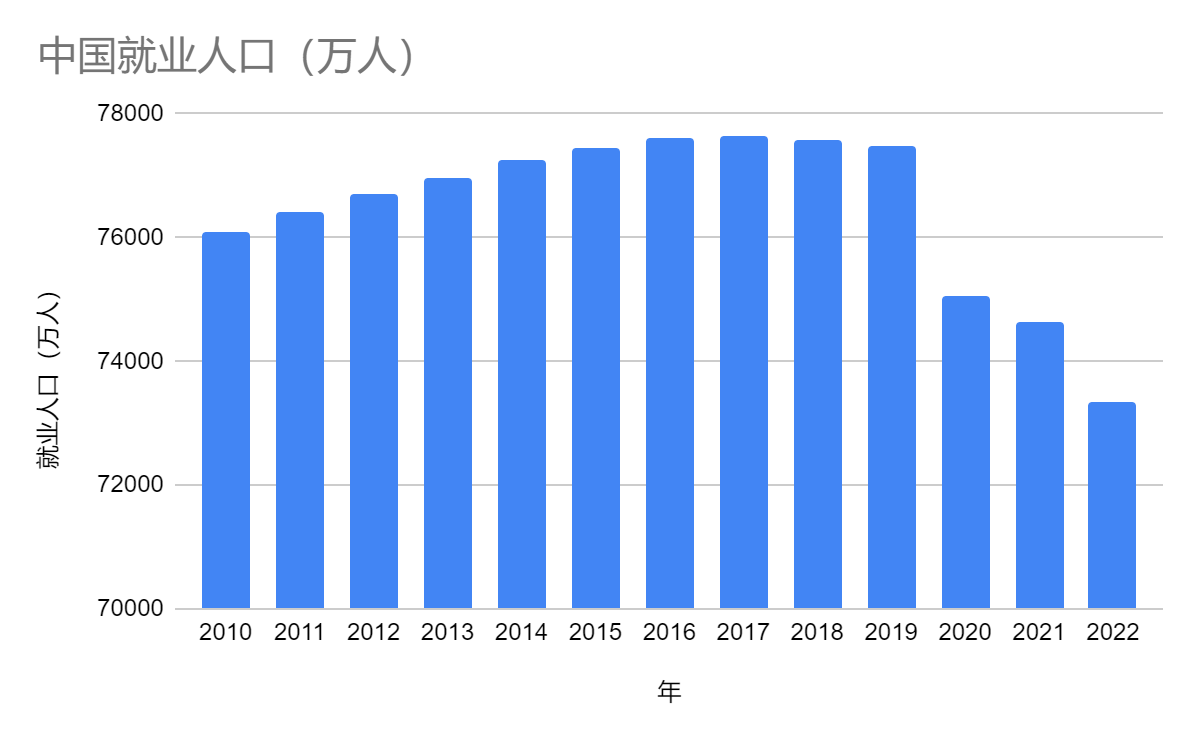

根据中国的年度人力资源和社会保障事业发展统计公报,就业人口在2017年达到顶峰77640万人,以后逐年下降。到2022年是73351万。和2017年比,下降了5.5%。

2022年,中国劳动参与率是67%(就业加上失业的人数除以15-64岁的人口总数(31))(32)。假定劳动参与率不变,失业率是5%。可预测2023年以后就业人数。2022年,15-64岁的人口是98423万人(33),到2030年,下降到85055万人,对应的就业人数将降到63388万人,退休的人口上升到38777万人;2040年,15-64年龄段的人数进一步降至74093万人,对应的就业人数就只有55219万人,而退休的人口则继续上升到4亿4千万人。

在短短的18年间,中国由7亿3千万人工作,养2亿8千万退休工人,老龄化到5亿5千万人工作,养4亿4千万退休工人。比例由2.61急降到1.25.

但5亿5千万人工作,能养得了4亿4千万退休工人吗? 6park.com

图十二。中国就业人口。数字来源中国国家统计局

四。2022年基本职工和城乡养老金收入和支出的启示

根据2022年度人力资源和社会保障事业发展统计公报,年末全国参加城乡居民基本养老保险人数54952万人,其中实际领取待遇人数16464万人。全年城乡居民基本养老保险基金收入5609亿元,基金支出4044亿元。(34)

基金的收入,投资回报部分大概和企业年金一样是负值,所以大致上可以认为38488万参保人员缴纳了5609亿元的保费,平均每人1457元。

6park.com

2022年的全国居民人均工资性收入20590元(35)。农村居民人均可支配收入中位数只有17734元,其中的工资收入比例不详。保险基金的保费是农村居民人均可支配收入中位数的8.2%。这和职工基本养老保险个人账号的保费标准8%差不多。退休人员平均实际领取的钱是2456元,相当于可支配收入中位数的13.9%。一般来说,退休人员的收入,要保持生活水准不低于退休前的话,需要的收入约为工作时收入的70%。13.9%只是所需收入的五分之一,实在离提供一个稳定的生活保障相去甚远,只能说是聊胜于无而已。

6park.com

城乡居民基本养老保险的缴费人员是38488万,领取养老金的是16464万。每个领取养老金的退休人员对应2.34个缴费人员。按现在缴纳/领取的费用来看,这个比例必须超过1.69。退休人数不能超过总人数的37%,仍在工作人数的59%。否则基金就入不敷出了。

6park.com

真正能提供生活保障的是城镇职工基本养老保险。这个保险涵盖了政府机关,事业单位和国营企业的全部退休人员。2022年全国参加城镇职工基本养老保险人数是50355万人。其中,参保职工36711万人,参保离退休人员13644万人。全年城镇职工基本养老保险基金收入63324亿元,基金支出59035亿元。

6park.com

两种基本保险加起来的离退休人员是3.01亿。2022年60岁及以上的人口数是2.8亿。考虑到女职工的退休年龄是55岁,所以实际领取养老金的人员超过60岁及以上的人口数是合理的。

尚在工作的基本保险参保人一共是75199万人,略多于就业人员的73351人。城乡居民基本养老基金和工资收入不挂钩,所以没有就业的人也可参加大概是其主要原因。

6park.com

2022年劳动年龄人口是88556万。缴费的参保人是劳动年龄人口的85%。随着60年代人口第一高峰出生的人开始大规模退休,劳动年龄人口会以每年一千多万人的速度下降。开始领取养老金的人数在两三年内估计就会超过新参保的缴费人数。

6park.com

参保职工缴纳的人均保费是17249元。公司缴纳职工工资的20%,个人缴纳8%。按这个比例计算,参保职工的平均工资约是61604元。参保离退休人员人均领取43268元。是参保职工平均工资的70.24%。

职工养老基金缴费的人员是36711万,离退休的13644万。每个离退休人员对应2.69个缴费的参保人。要维持基金的收支平衡,参保人/领取人的比例必须大于2.51。离退休领取养老金的人不能超过总人数的28.5%,参保缴费人数的40%。

6park.com

五。以全国的总工资来计算,中国能供养多少退休人员?

6park.com

2022年,中国的可支配收入总计是52.1万亿元,其中工资收入是29.1万亿元,占可支配收入的55.8%。城乡居民基本养老保险基金可领取的钱太少,根本无法保障退休后的经济需求。职工基本养老保险涵盖了所有政府机关,事业单位和国营企业的职工,能提供约70%社平工资的养老金,可以说是唯一能给退休人员提供经济保障的系统。

6park.com

职工基本养老基金能扩展到覆盖更多的私有企业职工,自由职业者和其他类型的劳动者吗?

2014年,人力资源社会保障部财政部给各省市,自治区印发了《城乡养老保险制度衔接暂行办法》(36),规定了两种基本养老金制度之间的关系和相互转换的条件和办法。

6park.com

但有人领取养老金,就得有更多的人缴纳,领取/缴纳之间的相应比例是固定的。由于领取,缴纳都是和社平工资直接挂钩的,所以工资的增长不影响这个比例。

2022年职工基本养老基金收入了63324亿元,这是全部参保人员工资的28%,所以参保职工的总工资是22.62万亿元,占了全国总工资的77.8%。

2022年就业人员总共73351万人。职工基本养老基金参保的就业人员是36711万人,正好是就业人数的一半。剩下一半就业人员的工资收入只占总工资的22.2%,还不到参保职工工资的三分之一。

6park.com

中国对于“就业”的定义,是指“在调查参考期内(通常为一周),16周岁及以上,为了取得劳动报酬或经营收入而工作了至少1小时的人口。”(37)显然有相当一部分的就业人员工资收入低,工作不稳定,无力参加职工基本养老保险。

6park.com

现在仍未参加职工养老保险的就业人员,大致是受雇于私营企业,工资低,工作不稳定,或是灵活就业的人员。2021年灵活就业的人数达到了两亿(38)。灵活就业者没有雇主来帮着缴工资20%的保费,个人要缴纳28%的全部收入做保费,所以参保的意愿很低(39)。

6park.com

现在有能力参保的职工,基本已都参保了。职工养老金的收入,按现在的领取额,最多能容纳14635万离退休人员,而现有的离退休人员已是13644万,离养老金能容纳的上限只剩下991万人。

6park.com

从现在起到2032年,每年进入退休年龄(60岁)的人数都超过1000万。即使按现在职工保险和居民保险退休人数的比例,45%退休年龄的人领取职工基本养老金,每年的增量也会在五百万人以上。

6park.com

劳动年龄人口减少的数额,一直到2038年,每年都超过1000万。就业人数要看经济情况的好坏,但总趋势是下降的。如果劳工参与率维持不变,就业人数的下降按比例就会和劳动年龄人口的减少相同,每年有数百万。

6park.com

退休人员大幅增加,职工基本养老金的支出就一定会大幅增加。就业人员减少,收入就会减少。三到五年之内,基金就会入不敷出。积累的盈余则很可能在2033年,人口出生第一高峰的人全部进入退休年龄(60岁)时告罄。

6park.com

六。养老金制度的选择 - 糟糕的,更糟糕的,和最糟糕的

6park.com

十多年之后,到2040年左右,中国会成为世界上老龄化最严重的国家之一, 和日本,意大利相近,65岁及以上年龄的人口与劳动年龄人口(15-64岁)的比例在50%以上。

6park.com

退休人员数量的上升和劳动年龄人口的下降,给养老金制度带来沉重的压力。

6park.com

中国男60岁,女55岁就退休的制度,更使养老金制度不堪重负。意大利退休年龄是67岁(40),日本是65岁(41)。这使得他们的退休制度远比中国更能承受老龄化的冲击。

6park.com

中国把职工和城镇居民养老保险分开的做法,限制了能拿到较高养老金的人数,这虽然减少了职工养老基金的负担,但同时加大了退休人员在经济上的两极分化,加剧了贫富悬殊的问题,这对整个社会的稳定来讲并不有利。

6park.com

中国现行的职工养老保险无法长远维持。城乡居民保险则能领取的钱太少,对退休人员来讲是杯水车薪,用处不大。所以改变是不可避免的,只是何时改,怎么改的问题。

6park.com

养老金不够用,只有两个办法,一是开源,提高保费,一是节流,减少退休人员能领取的款项。一个能两者兼顾的方法是推迟退休年龄 - 既增加参保人付保费的时间,又缩短退休人员领取养老金的时间。

6park.com

中国职工养老金的保费是按参保者的工资,雇主付20%,参保者付8%,一共28%。这是世界上付费第二高的养老保险,仅次于意大利的33%(42),但意大利的养老保险包括伤残保险。

6park.com

表二是经合组织35国的职工养老保险强制缴纳的保费占工资的比例。35国平均值是工资的18.2%。比中国低几乎10个百分点。

6park.com

表二 经合组织国家 强制缴纳的职工养老保险金额占工资的比例 2020

6park.com

保费占工资的比例(%) 职工,基本保险

雇主,基本保险

职工,个人账号

雇主,个人账号

总计

澳大利亚

6park.com

0.0

9.5

9.5

奥地利*

10.25

12.55

6park.com

22.8

比利时

7.5

8.9

6park.com

16.4

加拿大

5.25

5.25

6park.com

10.5

智利

6park.com

11.3

1.6

12.8

哥伦比亚

3.5

10.6

6park.com

14.1

哥斯达黎加

4.0

5.3

1.0

3.3

13.5

捷克*

6.5

21.5

6park.com

28.0

丹麦*

6park.com

4.0

8.0

12.0

爱沙尼亚

0.0

20.0

6park.com

20.0

芬兰*

7.15

15.2

6park.com

22.4

法国

11.3

16.5

6park.com

27.8

德国*

9.3

9.3

6park.com

18.6

希腊

6.7

19.8

6park.com

26.5

匈牙利

10.0

11.8

6park.com

21.8

冰岛*

0.0

6.35

4.0

11.5

21.9

以色列

7.0

7.6

6.0

6.5

27.1

意大利*

9.19

23.81

6park.com

33.0

日本

9.15

9.15

6park.com

18.3

南韩

4.5

4.5

6park.com

9.0

拉脱维亚

10.0

10.0

6park.com

20.0

立陶宛*

8.72

0.0

6park.com

8.7

卢森堡*

8.0

8.0

6park.com

16.0

墨西哥

6park.com

6park.com

1.1

5.2

6.3

荷兰

18.0

0.0

7.7

14.8

25.1

新西兰

6park.com

6park.com

6park.com

0.0

挪威

8.2

13.0

0.0

2.0

23.2

波兰*

9.8

9.8

6park.com

19.5

葡萄牙

7.2

15.5

6park.com

22.7

斯洛伐克

4.0

18.8

6park.com

22.8

斯洛文尼亚*

15.5

8.85

6park.com

24.4

瑞典

7.0

10.8

0.0

4.5

22.3

瑞士

4.2

4.2

6.25

6.25

20.9

土耳其

9.0

11.0

6park.com

20.0

美国*

5.3

5.3

6park.com

10.6

经合组织35国

平均

6park.com

6park.com

6park.com

6park.com

18.2

6park.com

*包括伤残保险。

6park.com

6park.com

中国职工保险保费已经太高,很多小公司都深感负担太重(43)。再提高保费肯定是行不通的。减少领取金额,少了不管用,多了对退休职工的生活影响太大。

6park.com

较为现实可行的办法是将退休年龄提高。提高退休年龄需要一个很长的过渡时期。以美国为例,1983年宣布将退休年龄由65提高到67岁。1938年以前出生的人,退休年龄依旧是65,以后逐年增加,1960年出生的人,退休年龄是67岁。从1983年宣布,到2004年开始实行,直到2027年才能最后完成。这样保证了所有的职工都有时间做相应的准备,整个过程花了44年(44)。

6park.com

中国即使现在立即宣布提高退休年龄,真正开始实施的时间也将在10年之后,那时保险基金可能已需依赖国家财政补贴才能运转了。

6park.com

这是职工养老保险糟糕的选择。

6park.com

更糟糕的选择是仍然坚持60岁退休,加大对低收入的农民工,自由职业者参保职工养老金的限制,让民营企业,特别是小微企业职工难以参保。这样可以减少领取养老金的人员,缓和养老基金的财政困境。同时确保由政府,国营企业补助的职业,企业年金,让退休的公务员,国企职工能有优厚的福利待遇。但这会使养老金制度进一步向政府机关,事业单位和国企职工倾斜,加大政府,国企和民企,农民工,自由职业者之间的差距,造成更多的社会矛盾。

6park.com

最糟糕的选择是不做任何改变,任由养老保险出现严重财政问题后再提供政府补贴,用挖东墙补西墙的方法来勉强应付。这样做的后果是问题象滚雪球一样越滚越大,最后弄到不可收拾。

6park.com

对提高退休年龄,社会上会有极大的抵触情绪,在政治上有不小的风险。但长远来看,是无可避免的。关键在于政策的制定要公开,透明,要讲明白人口老龄化造成的困难和养老基金的困境。

6park.com

职工养老和城乡居民养老这两个养老制度差别太大,前者退休后领取的养老金是后者的17.6倍,而后者的参保人多于前者。这样“一国两制”的养老,会把社会撕裂成贫富悬殊的两大阶级,对国家的长治久安形成威胁。为了社会的安定,两个养老基金应该尽快并轨。把真正能提供养老保障的职工养老金覆盖率提高到75%,达到和经合组织国家大体相当的水平(45)。

6park.com

七。退休制度的日本模式和意大利模式,中国能借鉴哪些经验?

6park.com

日本是世界上最老的国家。意大利是欧洲最老的国家。这两个国家现在都比中国更老,但中国在十几二十年间就会和它们并驾齐驱。这两个国家的养老金制度,最值得中国研究,借鉴。

6park.com

表三列出了意大利,日本和养老金有关的参数。 6park.com

6park.com

意大利

日本

经合组织国家

平均工资

$35651

$48562

$39182

养老金花费

GDP占比

15.9%

9.4%

7.7%

平均寿命

出生时

84

84.4

80.7

65岁时

86.5

87.3

84.6

65岁及以上年龄

和工作年龄人口之比

41%

52%

31.3

表三。意大利,日本养老金有关的参数。

6park.com

意大利2022年GDP是2.01万亿美元(46),正在工作的职工2375.4万(47)。总工资收入0.8314万亿,占GDP的41.57%。养老金的费用是GDP的15.9%,总工资的38.1%。

意大利退休年龄67岁,需缴纳养老保险20年以上才有资格领取养老金。个人需交工资的9.2%,雇主缴23.8%(但包括了工伤保险)。

2022年,退休人员平均领取19976欧元(48)。相当于职工平均工资的60%。 6park.com

日本的退休年龄是65岁。缴纳养老保险10年以上可以拿养老金。但要拿到全额养老金,需缴纳养老保险40年以上。 6park.com

2019年,日本职工总收入占GDP的56.36% (52)。养老金的费用是GDP的9.4%,总工资的16.67%。 6park.com

2018年,日本平均养老金是约每月15万日元。是平均工资356.7万日元的41% (49)。 6park.com

意大利和日本的养老金制度采取了两种不同的思路。 6park.com

意大利采取高养老保险保金(雇主加职工缴纳工资的33%,全世界第一),高退休年龄(67岁),高养老金费用(GDP的15.9%),但可领取的养老金也高(平均工资的60%)。退休人员基本可以依赖养老金生活。 6park.com

日本采取中间养老保险(雇主加职工缴纳工资的18.3%)保金,低退休年龄(65岁),中间养老金费用(GDP的9.4%)。但可领取的养老金只有平均工资的40%。退休人员很难单靠养老金生活。 6park.com

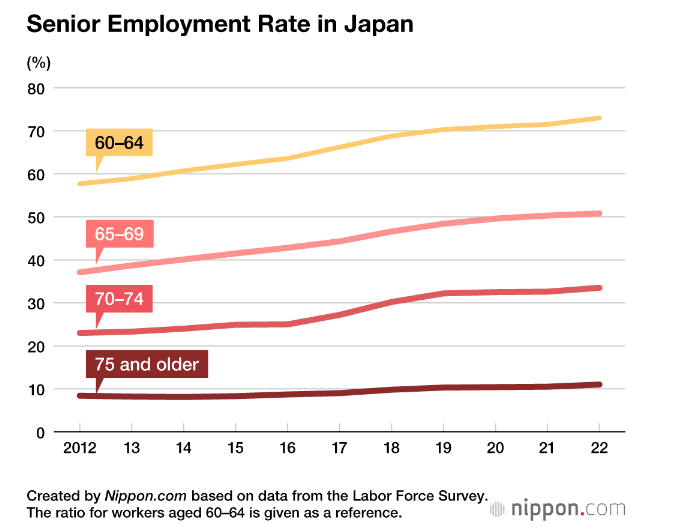

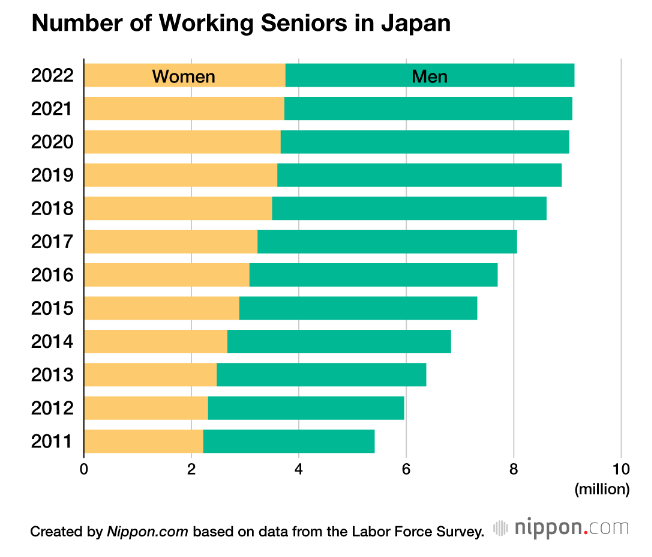

这造成了很多日本退休年龄的人仍需继续工作(50)。2022年,65-69岁的日本人有一半以上仍在工作,70-74岁的有三分之一在工作。75岁以上继续工作的人超过十分之一。 6park.com

图十三。日本65岁以上的人仍在工作的比例。

图十四。日本历年65岁以上的老人仍在工作的人数。2022年,超过910万老人依旧在工作。

6park.com

中国的养老金制度,应该借鉴高费用,高退休年龄的意大利模式,还是采用中等费用,低退休年龄(65岁的退休年龄几乎是经合组织国家中最低的),但老人依旧得工作以补贴生活费用的日本模式?

6park.com

更难的是中国现在的退休年龄还停留在男60岁,女55岁的超低水平。而职工的工资收入只占GDP的24.2%(2022年数字)。在吹气球般快速膨胀的老龄人口和断崖式地下降的工作年龄人口的双重挤压下,用这么低的工资来养这么年轻的退休人员,实在是无法实现的梦想。

6park.com

即使中国借鉴日本模式,也得立即开始计划如何尽快把退休年龄提到至少65岁,然后继续升高到70岁上下,否则绝对无法维持一个相对稳定的养老金制度。

6park.com

6park.com

6park.com

参考文献

1) https://www.linkedin.com/pulse/ oecd-pensions-glance-2023-from-pandemic-responses-back-scarpetta-f5qvc/

2)https://www.theliveincarecompany.co.uk/care-guides/retirement-age-across-europe-study/ #:~:text=The%20nation%20with%20the%20lowest,highest%20retirement%20age%20of%2068.

3)https://www.ssa.gov/benefits/retirement/planner/agereduction.html

4)http://www.scio.gov.cn/gwyzclxcfh/cfh/2022n_16602/2022n04y25r_16683/ xgbdbj_16690/202208/t20220808_308489.html

5)https://finance.china.com.cn/roll/20221110/5899285.shtml

6)https://www.gov.cn/guoqing/2021-10/29/content_5647616.htm

7)https://www.gov.cn/zhengce/content/2015-01/14/content_9394.htm

8)https://www.gov.cn/zhengce/content/2014-02/26/content_8656.htm

9)https://www.gov.cn/zhengce/2022-08/31/content_5711313.htm

10)https://www.gov.cn/xinwen/2015-04/06/content_2843233.htm

11) https://www.gov.cn/xinwen/2022zccfh/11/sjbb.htm

12)http://www.mohrss.gov.cn/shbxjjjds/SHBXJDSzhengcewenjian/ 202303/W020230321375137526290.pdf

13) http://www.mohrss.gov.cn/SYrlzyhshbzb/shehuibaozhang/gzdt/ 202304/t20230424_499008.html

14)https://www.gov.cn/lianbo/bumen/202311/

content_6917464.htm

15)https://baijiahao.baidu.com/s?id=1765402457370204354&wfr=spider&for=pc

16) https://mort.soa.org/ViewTable.aspx?&TableIdentity=50001

17)https://www.yicai.com/news/5128016.html

18)https://lw.news.cn/2023-04/24/c_1310713453.htm#:~:text= %E7%8A%B6%E5%86%B5%E4%B8%8D%E6%96%AD%E6%94%B9%E5%96%84%E3%80%82-, %E5%86%9C%E6%9D%91%E5%B1%85%E6%B0%91%E4%BA%BA%E5%9D%87 %E9%A2%84%E6%9C%9F%E5%AF%BF%E5%91%BD%E4%BB%8E2010%E5%B9%B4%E7 %9A%8474.1,2020%E5%B9%B4%E7%9A%8476.8%E5%B2%81%E3%80%82

19)https://www.yicai.com/news/100160101.html

20)https://fdjpkc.fudan.edu.cn/zggk2015/2015/0407/c1567a1805/page.htm

21) https://data.worldbank.org/indicator/SP.POP.TOTL?locations=XT

22)https://data.worldbank.org/country/XT 6park.com

23) https://databank.worldbank.org/source/population-estimates-and-projections/ Type/CHART/preview/on 6park.com

24)https://baijiahao.baidu.com/s?id=1788487101932304308&wfr=spider&for=pc

25)https://www.macrotrends.net/countries/JPN/japan/birth-rate#:~:text= The%20current%20birth%20rate%20for,a%201.33%25%20decline%20from%202021 6park.com

26)https://www.ft.com/content/444a637b-9712-475b-8c14-9b147f4ff244

27) https://www.ssa.gov/oact/STATS/table4c6.html

28)https://www.bbc.com/news/world-asia-66850943

29)https://fred.stlouisfed.org/series/LFWA64TTJPM647S 6park.com

30)https://www.oecd.org/els/public-pensions/PAG2023-country-profile-Italy.pdf

31)https://baike.baidu.com/item/%E5%8A%B3%E5%8A%A8%E5%8F%82%E4 %B8%8E%E7%8E%87/8684348

32)https://www.ceicdata.com/zh-hans/indicator/china/labour-force-participation-rate

33) https://www.ndrc.gov.cn/fgsj/tjsj/jjsjgl1/202301/t20230131_1348088.html

34)http://www.mohrss.gov.cn/SYrlzyhshbzb/zwgk/szrs/tjgb/202306/ W020230630516037377667.pdf

35)https://www.stats.gov.cn/sj/zxfb/202302/t20230203_1901715.html

36)https://www.gov.cn/fuwu/2019-07/24/content_5414554.htm#:~:text= %E5%86%9C%E6%B0%91%E5%B7%A5%E5%9C%A8%E5%9F%8E %E9%95%87%E4%BB%8E%E4%BA%8B,%E8%81%8C%E5%B7%A5%E5%9F %BA%E6%9C%AC%E5%85%BB%E8%80%81%E4%BF%9D%E9%99 %A9%E5%BE%85%E9%81%87%E3%80%82

37)https://www.gov.cn/zhengce/2018-04/18/content_5283601.htm#:~:text= %E6%88%91%E5%9B%BD%E5%8A%B3%E5%8A%A8%E5%8A %9B%E8%B0%83%E6%9F%A5%E5%90%8C%E6%A0%B7%E9%87%87%E7%94 %A8,%E4%BD%86%E6%9C%AA%E5%B7%A5%E4%BD%9C%E7%9A %84%E4%BA%BA%E5%91%98%E3%80%82

38)https://m.yicai.com/news/101858826.html#:~:text=%E5%9B%BD%E5%AE %B6%E7%BB%9F%E8%AE%A1%E5%B1%80%E6%95%B0%E6%8D%AE %E6%98%BE%E7%A4%BA,%E4%BA%BA%E5%91%98%E7%BA %A62%E4%BA%BF%E4%BA%BA%E3%80%82

39)http://www.news.cn/politics/2023-11/24/c_1129990988.htm

40)https://www.oecd.org/els/public-pensions/PAG2023-country-profile-Italy.pdf

41)https://www.oecd.org/els/public-pensions/PAG2021-country-profile-Japan.pdf

42)https://www.oecd-ilibrary.org/sites/d164cfc6-en/index.html?itemId= /content/component/d164cfc6-en#:~:text=Total%20mandatory%20effective %20pension%20contribution,pensions%20and%20cover%20social%20insurance.

43) https://www.hunan.gov.cn/topic/2018hnlh/hyl/201801/t20180121_4929810.html

44)https://www.brookings.edu/articles/increasing-the-eligibility-age-for-social-security-pensions/ #:~:text=Source%3A%20Office%20of%20the%20Actuary,in%201960%20and%20later%20years 6park.com

6park.com

6park.com

45)https://www.oecd-ilibrary.org/sites/6e196cbb-en/index.html?itemId= /content/component/6e196cbb-en#:~:text= In%20the%20OECD%20area%2C%2019,of%20the%20working%2Dage%20population.

46)https://www.statista.com/statistics/263577/gross-domestic-product-gdp-in-italy/ #:~:text=In%202022%2C%20the%20GDP%20in,GDP%20for%20a%20global %20comparison.&text=After%20increasing%20significantly%20year%2Dover,global %20economic%20crisis%20in%202008.

47)https://tradingeconomics.com/italy/employment-rate

48)https://www.azernews.az/region/216624.html#:~:text=Overall%2C %20INPS%20said%20women%20represented,23%2C167%20euros %2C%20the%20institute%20added.

49)https://www.reuters.com/article/idUSKCN1RM0GL/#:~:text= The%20average%20employee%20pension%20in,be%20220 %2C000%20yen%20on%20average.

50)https://www.nippon.com/en/japan-data/h01797/#:~:text=In %202022%2C%2033.5%25%20of%20Japanese,for%20the%20nineteenth %20consecutive%20year.

51)http://paper.people.com.cn/rmrbhwb/html/2023-03/29/content_25972874.htm#: ~:text=%E7%9C%8B%E9%80%9F%E5%BA%A6%EF%BC%8C%E4%B8%AD%E5 %9B%BD%E5%B8%B8%E4%BD%8F%E4%BA%BA%E5%8F%A3,%E5%86 %9C%E6%9D%91%E4%BA%BA%E5%8F%A3%E5%9C%A8%E5%9F%8E%E5%B8 %82%E5%AE%89%E5%AE%B6%E8%90%BD%E6%88%B7%E3%80%82

贴主:观察分析于2024_02_13 11:27:37编辑评分完成:已经给 观察分析 加上 200 银元!