| 送交者: 我爱胡静[♂★★体坛小东邪★★♂] 于 2020-01-03 21:19 已读 3077 次 5 赞 | 我爱胡静的个人频道 |

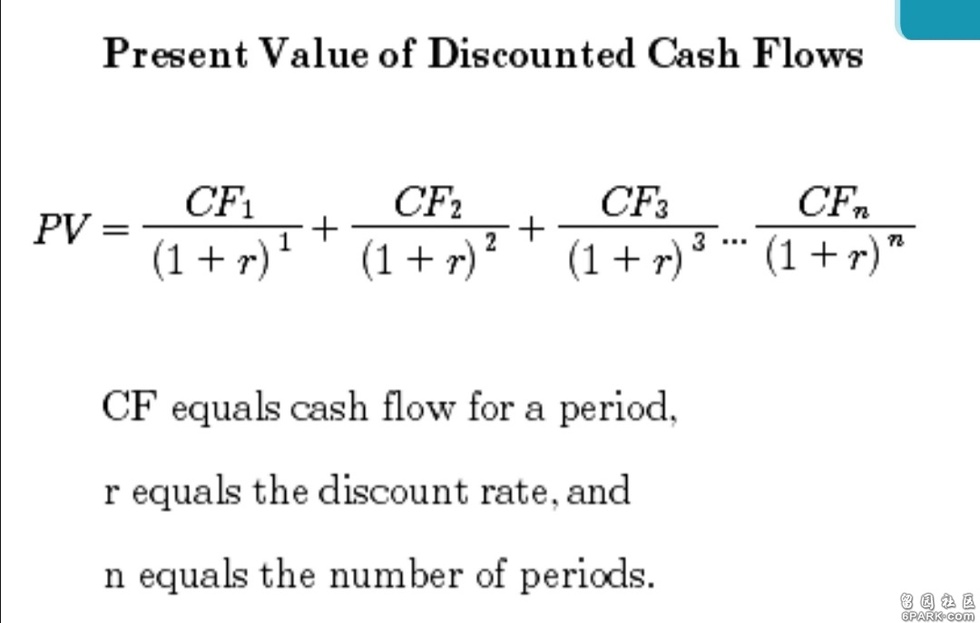

你问我为啥股价增涨速度会超过公司收益增涨速度,简单的解释一下. 6park.com拿有實打實cash flow 現金流的公司做例子,一個公司的真實價值計算模型是:6park.com

公式分兩部分:分子是現金流,分母是1+discounted rate (可以用risk premium 方法算,也可以用wacc算或者CAPM model 算) 6park.com

先說分子部分:這個很容易懂。打比方在同行業內,有兩家經營模式,風險一模一樣的公司。換句話說分母的1+risk premium是一樣的。在這種情況下,分子的大小決定了總價值的大小,再除以股量,就得出每股價值(我們假設公司沒有發行債劵)。現實中,市場不在乎你的起始大小,不在乎你是100塊錢還是200塊錢,市場在乎的是你的現金流從A年到B年的增長速度,那麼分子現金流的增長速度也就決定了股價的增長速度。 6park.com从上述聊到的模型可以看出,一个公司的股价是由多个因素组成的,无论是现金流增长速度,通胀率,国债利率,公司经营模型的不同,管理层过往记录等等,这些都影响股价的区间。短期市场是有些价格偏差,但是长期十年来看,很少有严重偏差真实价格的股票。正所谓骡子就是骡子,除非基因改变,你卖不到骏马的价钱。 6park.com简单的对比是银行vs公共事业。拿高盛和nextera energy 比。前者对金融市场极其敏感,对宏观经济也敏感,行业竞争激烈,市场占有率被一削再削;后者现金流增长和高盛差不多,但是风险极低,垄断一方,和政府有长期合约,同时超高的能源生产效率,10年如一日的管理层过往记录,外加美联储没完没了降利率,和公司很有前瞻性大力发展风力,太阳能新能源,你说它凭什么不比高盛的价值区间高。过去是这样,现在是这样,只要高盛不变,未来也会是这样。

再說分母部分:1+discounted rate其實代表的是根據你經營模型和行業的風險,投資者理論上期盼的回報利率。分母越大,在同等分子的情況下,真實價格越低。discounted rate 最簡單的算法是risk premium. 理論上一個公司的risk premium 是1+無風險國債利率+無法與同樣的利率再投資回報+通脹回報+有風險的公司債劵違約回報+股票的風險回報。前幾個風險回報大家都一樣,可以理解為市場風險。而最後一個就是公司特有風險了。即使同樣的行業裏,兩個不同的公司也會根據他們特有的經營模型的風險不同,市場給出的不同的風險回報率。打比方兩個不同的銀行,一個主打針對公共事業的借貸,一個主打新興市場散戶的借貸,那麼後者的風險要遠遠高於前者。市場也就會認定後者應該有更高的風險回報。打比方第一個銀行是6%,第二個是8%,那麼在同等的分子(現金流)增漲速度的前提下,第一個銀行就是要碾壓第二個銀行,因為分母越小,數值越大。除了經營模型,管理層過往的記錄啦,行業內競爭激烈與否啦,行業特有的不同風險啦,現金流的能見度,穩健度啦,這些都會增加或者減少discounted rate,也就會影響股價區間。

現實中大部分分析師計算用的discounted rate是wacc.這個跟一個公司的資產結構有關。你如果想知道,我可以以後單獨開貼聊。 6park.com