| 送交者: 我爱胡静[♂★★体坛小东邪★★♂] 于 2021-02-16 23:50 已读 8261 次 13 赞 | 我爱胡静的个人频道 |

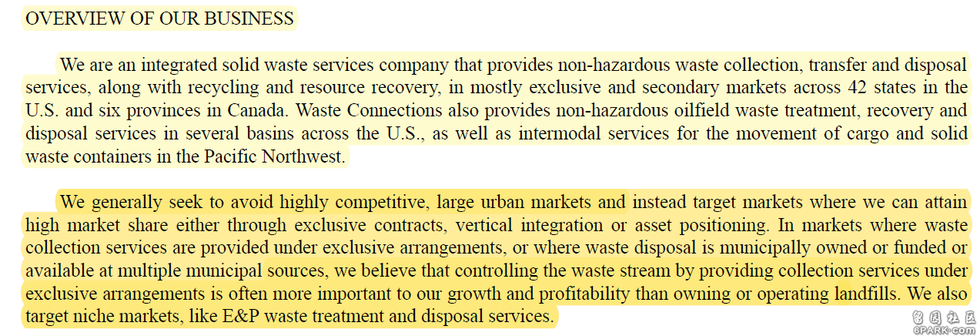

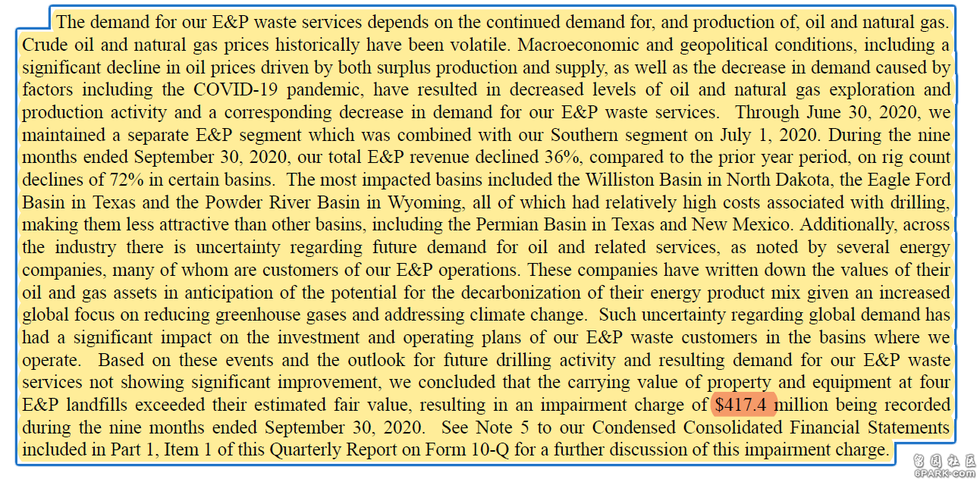

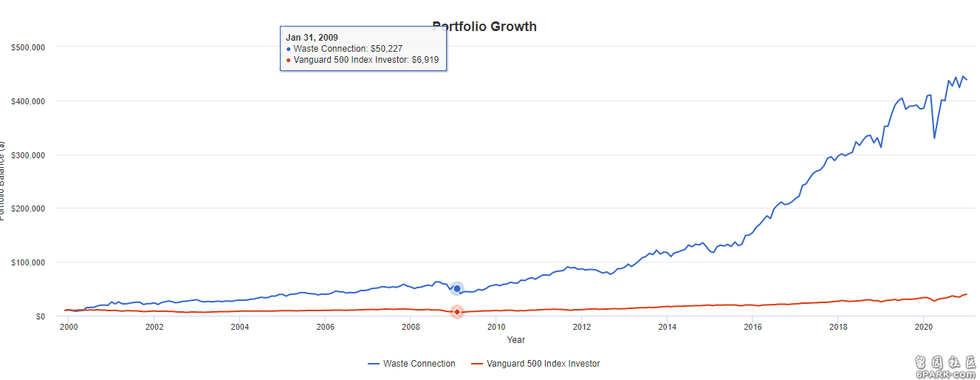

网友问题:为什么Waste Connection P/E这么高? “胜利就在眼前”选的这个公司和选的这个时间点特别好,因为它是教科书的Case来解释为什么P/E(市盈率)是个误导性极强,几乎没什么用的指标。 6park.com在回答这个问题之前,我们先了解一下Waste connections 是干什么,这样更方便理解。 6park.comWaste Connection的历史? Waste connection 这家公司是于1997年在美国德克萨斯Woodland建立的,直到2016年之前,他们的业务一直只限于美国境内。2016年它们做出了一个在我看来足以载入公司历史的并购,那就是以40亿美元的金额吃掉了加拿大最大的垃圾回收公司Progressive (不要搞混,不是美国那个保险公司progressive),将后者更名为Waste connection Canada, 总部设立于Vaughan Ontario, 并在加拿大TSX上市,其财报是美加两国业务的汇总,以美元计算。Progressive 在Waste connection 吃掉它之前,一直是捏着一手王炸,却打得稀烂的典型,几乎垄断加拿大石油产业,重工业和建筑业的垃圾回收业务,但是却常年亏损,负债累累。在Waste connection 接手之后,花了2年的时间整理,让他们焕然一新,转亏为盈,同时成为Waste Connection 业务里重要的一环。而WCN股票也成为TSX60 指数里 16年到今天的Super Star. 6park.comWaste Connection的业务分布? 截止到2020年 9月,Waste connection的业务遍布美国42个州和加拿大6个省。 销售额分布大概如下: 30% 商业垃圾回收服务 30% 居民垃圾回收服务 15% 工业垃圾回收服务 垃圾回收服务这一部分的收入简单易懂,就是和地区政府签长期合约,定期收钱。 6park.com25% 垃圾处理站+垃圾填埋场(landfill)收入 除了垃圾回收,Waste connection 拥有几十个属于自己的垃圾处理站,以及垃圾填埋场。这一部分的收入是来源于对第三方垃圾回收公司的Charge. 比如一个小型垃圾公司没有自己的处理填埋站,那么在他们回收了垃圾之后,需要把它运到Waste Connection的填埋站处理,付给Waste Connection 一定的佣金。 6park.comWaste Connection 的业务独特之处在哪里? 垃圾回收这个行业是属于人类的Essential service, 不受宏观经济周期影响,不受科技进步的冲击,也几乎没有什么政治风险。唯一的问题就是市场比较散,无数的小公司竞争几个北美大城市的垃圾业务。粥少僧多,每家分到的市场份额极其有限,严重影响了利润额。而Waste connection却非常精明,它们在成立初期就选择跳过了这些竞争激烈的大城市,专攻那些比较偏远,犄角旮旯的地方。这些地方的垃圾业务一般都是由地区政府出资,同时选择合作商,并给与长期垄断性合约的,合约每三年根据通胀情况更新一次。 6park.com以下是Waste Connection上个季度财报里的截取:6park.comWaste connection 的 P/E 一般多少,为什么比很多公司都高? 基于Waste Connection业务的独特性,你们想想,其实经营模型挺无敌般存在的。从防守上讲,他们一没竞争对手,二不怕通胀,三继承了我上述的垃圾回收行业本身所有的抗击打优点; 从进攻上讲,他们不必吃多大风险,只需要慢慢悠悠的一步一个脚印整合市场。没有获得合约的地方,渗透之,被小公司占领的地方,收购之。稳定平均每年5-7%的销售额(sales)增涨,(Free cash Flow) 自由现金流平均每年增涨15-17%之间。面对这种经营模型,你是华尔街,你怎么Price这种公司嘛。和它同属工业板块的其他行业里的公司一样?不符合逻辑,因为没有那么周期性啊;和朝不保夕,完全无法控制自己价格的大宗商品一样的mutiple ? 当然不可能;和成长性很高,但是分分钟被后浪拍死在沙滩上的科技公司一样?也不对。风险不同,现金流折现法里的discounted rate 自然不同。风险越低,discounted rate越低,在同等条件下,估值越高,股价浮动越小。而Waste connection 就属于最低的那一档。它的估值一般在41-44 P/E之间,24-26 P/FCF 附近浮动。由于美国10年利率在过去的一年又降很多,所以整体市场的multiple更高了,Waste connection 的估值也自然跟着水涨船高了一些。 6park.com你说Waste connection 40+的P/E是正常估值,但是它今年的P/E为什么已经来到了100+,是不是被严重高估了? 教科书一样的Case证明P/E是多么的误导人。就像我在前一段提到的,Waste Connection拥有属于自己的垃圾填埋站(Landfill),由于这是实体资产,公司需要每年为填埋站的设备和土地进行一个估值。当由于某种特殊原因,公司认为它的市场价值低于账面价值的时候,就对其进行一个Impairment loss( 资产减值损失)计算,这个Loss会直接进入Income statement,被算成一个Expense来降低当季度的Net income ,也就是所谓我们大家常说的Earning (P/E 里的E)。 但是这个loss 是估值上的loss,压根没有涉及任何现金流的变化,所以它不会影响Cash Flow Statement 里的Operating cash flow,以及Free cash Flow 的计算 (P/FCF里的 FCF)。 6park.com Waste connection上个季度就是这样一个情况。他们在财报里披露,由于疫情的原因,他们的石油产业垃圾回收的业务受到了很大的冲击。它很多的客户,即德克萨斯的石油公司对于石油的未来不确定,他们选择了将自己的未开发的油田资产做了永久性折损(write down ),在这种情况下,Waste connection 也选择了给自己的E&P 石油分部的垃圾填埋站做了一个Impairment loss.这个loss的总值是4个亿。那么关键点来了,这4个亿的Expense直接将Waste connection过去9个月的Net income直接削减了80%,算上其他成本,直接从原本的5.1个亿,变成了7000万。算上最后一个季度的预估收益,WCN全年每股Earning就是从每股$2.3降到每股$0.91. 股价不变的情况下,E下降60%,P/E直接上天。 看到这里你可能要问了,拿为啥股价不变啊?原因很简单: 1. 这个Impairment loss 有可能随着石油市场的复苏而在未来reverse 回来。 2.就算未来无法reverse回来,那么这个石油回收只占Waste Connection 整体业务的5%以下。其实说实话,我个人很喜欢这个业务,在经济正常的情况下,它的Pricing power 强,非常挣钱。3. 这是最重要的一点,Impairment loss 只影响net income, 但是不影响Operating cash flow。 在股价的计算中,cash flow是最重要的一个指标,它代表着一个公司的经营能力和资金链状况。这一年来,虽然疫情肆虐,但是由于Waste Connection是Essential service,依然按部就班的运转着,其现金流并没有什么损失。另外疫情是属于One time event,它并不能影响股价计算里的大头儿Future FCF Growth rate,那么股价也就没道理有啥变化。 6park.com总体来说,Net income statement里边有太多的东西可以被One time event 影响,或者被管理层操纵。这就是为什么我一直在反复说,P/E只能用来衡量整体Index,因为Index是个大杂烩,是个Average。但是它不能用来精准得衡量一个公司。如果你拿这个季度的P/E来衡量WCN,这简直就是个“贵”到天上的公司,那么你就可能被这种假象影响,错过一个顶级的公司。 Waste Connection是什么类型的公司,适合什么风格的投资者? 我想看到这里你们也基本了解Waste connection是一个极其罕见的攻守平衡的公司。在过去的20年这家公司如开挂一般,以35倍的总股价增涨(平均每年19.64%,复利20年)碾压Sp500。更惊为天人的是他们在这20年中只有两年收益是negative,防守能力在美股中一览众山小:01年-6.23%,03年-2.18%,要知道这是科技泡沫破碎,美国史上最熊市的三年,Sp500 连续三年跌了9%,12%,22%, Nasdaq 更是从高点跌了将近80%。而08年经济危机,WCN的全年收益+2.17%。2011年希腊经济危机,WCN+21.58%,15年石油崩盘,WCN +29.41%,2018年美股由于利率触碰3%大跌,WCN +5.28%, 2020年疫情危机,WCN+13.85%。。。。 6park.com 6park.com这一切的神迹来源于它无敌的经营模型,稳定的管理层 (董事长 Ronald J. Mittelstaedt从公司建立到现在,在位24年),十年如一日为股东的利益出发。不激进,稳健扎实得扩张和居安思危的风格。 6park.com股市没有免费的午餐。低discounted rate 低风险的公司,必然股价浮动性小,短期爆发力严重不足,在市场情绪高涨的时候他们会被抛弃。所以如果你是一个只想投资1-2年的,我还是建议不要把宝贵的时间浪费在这种公司身上,因为对于你来讲机遇成本特别高。但是如果你是一个想要投资10年以上,未来变得非常富有的,那么Waste connection 绝对应该在你的Watchlist上。Sp500里这种质量的公司,不超过50个。 6park.comWaste connection在我心里的地位绝对是最高的那一档,是我组合里的最重要的核心。我以前回复一个网友时说道:“我多么希望自己能找到20个这样的公司”,这不是一句玩笑话。 6park.com感谢支持 6park.com贴主:我爱胡静于2021_02_16 23:54:42编辑 6park.com贴主:我爱胡静于2021_02_17 0:00:13编辑 6park.com贴主:我爱胡静于2021_02_17 0:13:39编辑

贴主:我爱胡静于2021_02_17 0:32:39编辑